【No707】新型コロナウイルス感染症に伴う役員給与改定の注意点

新型コロナウイルス感染症の影響で売上が減少し、会社の存続や従業員の雇用を守るため、役員給与の減額を行う動きが 広がっています。しかし、役員自らの生活を考えれば、影響が止んだ後はいち早く元の水準に戻したいところですが、この 場合には、「定期同額給与」に該当しないことになるため注意が必要になります。今回は新型コロナウイルス感染症に伴う役 員給与改定の注意点についてご説明します。

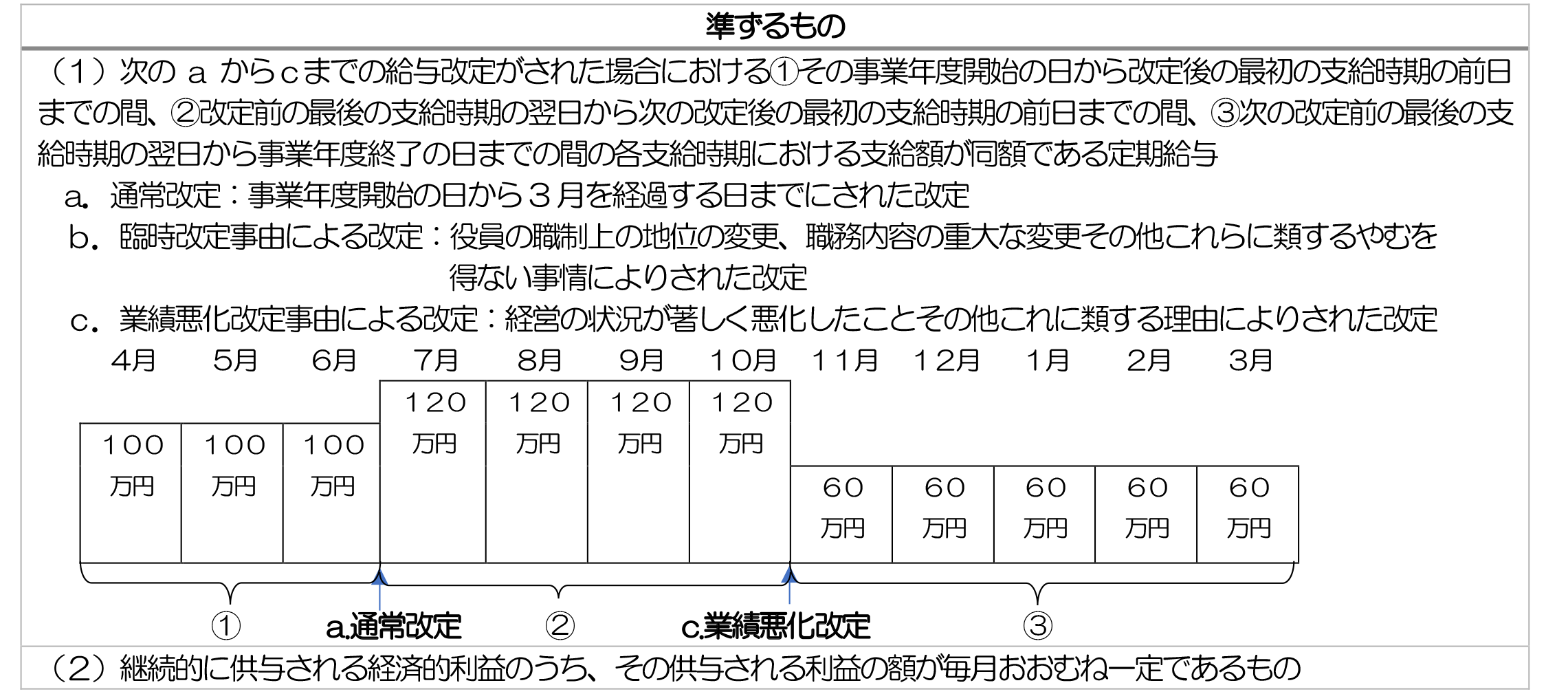

1.定期同額給与とは

定期同額給与とは、支給時期が1 月以下の一定の期間ごとであり、かつ、その事業年度内の各支給時期における支給額が 同額(源泉税等の額を控除した金額が同額である場合を含みます。)であるものをいい、次の準ずるものを含みます。

2.新型コロナウイルス感染症に伴う影響が止んだ後の役員給与の改定について

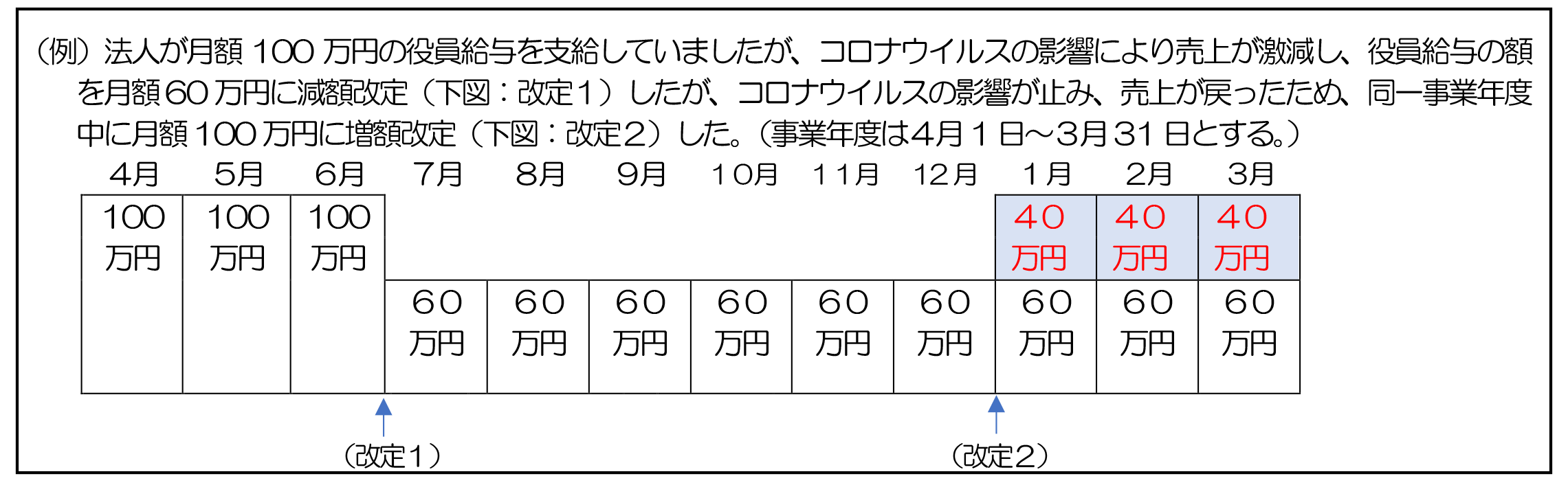

「業績悪化改定事由」による定期給与の減額は、その改定前後の期間について、それぞれその支給額が同額であれば、『定期 同額給与』として取り扱われますが、この「業績悪化改定事由」による減額改定の後、同一事業年度中に元の給与水準に戻 す増額改定を行うケースが問題になります。

上記の(改定2)は増額改定であることから「業績悪化改定事由」に該当せず、かつ、役員の職制上の地位の変更、その 役員の職務の内容の重大な変更その他これらに類するやむを得ない事情による改定に該当しないことから「臨時改定事由」 にも該当しません。これにより、『定期同額給与』に該当せず、増額改定後の金額のうち、改定前の金額を超える部分の金額 (上図:青色部分の金額)が損金不算入となります。

一方、減額改定後、同一事業年度中に更なる減額改定を行う場合は、緊急事態宣言の延長又はより厳しい外出自粛措置が 講じられたのであれば、「業績悪化改定事由」に該当する余地があると考えられます。

(担当:吉留 佑)