【特別編】不動産オーナーのための 新型コロナウィルス感染症感染拡大に関する対応策その2

Q5.(滞納賃料を減免する場合)

新型コロナウィルス感染症の影響による収⼊減少が著しいため、テナントから賃料が令和2 年4 月分から2 か月滞納となっています。これまで当該テナントは賃料を遅滞なく⽀払っており、今回の滞納は緊急事態宣言に伴う営業⾃粛で収⼊が途絶えやむを得ない事情と考えられることから、緊急事態宣言が収束し、テナントの経営再建が早期に実現できるように、この2 か月分の滞納賃料の⽀払を免除することにより、テナントの資金繰りを援助したいと思います。具体的にどのように交渉したらよいでしょうか。また、この場合に気を付けるべき点について教えてください。

A5. テナントが営業⾃粛をしなければならなかったとしても、賃貸借契約上は、貸主は賃料を請求することに何ら問題はありません。しかし、営業⾃粛要請が解除されたとしても、テナントの収⼊状況が感染症発生前に戻るのには時間がかかるものと予想されます。既に⽀払義務が生じている賃料について、貸主がその⽀払を免除した場合もQ4 と同様に寄附金として取り扱われ、法人税法上、損金と認められないこととされています。しかしながら、このような場合でもQ4と同様に次の条件を満たすときには、取引先等に対して既に生じた賃料の減免(債権の免除等)を行う場合についても寄附金としては取り扱われないこととされています。

|

① 取引先等において、新型コロナウイルス感染症に関連して収⼊が減少し、事業継続が困難となったこと、又は困難となるおそれが明らかであること ② 貴社が行う賃料の減額が、取引先等の復旧⽀援(営業継続や雇用確保など)を目的としたものであり、そのことが書面などにより確認できること ③ 賃料の減額が、取引先等において被害が生じた後、相当の期間(通常の営業活動を再開するための復旧過程にある期間をいいます。)内に行われたものであること 『国税庁 国税における新型コロナウィルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQ』参照 |

この場合において、不動産オーナーにおいて⽀払を免除したことが明らかとなるよう、合意書を作成しておくことが肝要です。なお、賃料の減免を受けた賃借人(事業者)においても、減免相当額の受贈益と既に費用計上した⽀払賃料が同額となるため、結果として課税が生じることはありません。

Q6.(不動産オーナーへの⽀援制度)

新型コロナウィルス感染症により経営の苦しい事業者に対しては、国から持続化給付金 の⽀給や各⾃治体から感染拡大防止協力金などの⽀援金の⽀給が受けられると聞きまし た。不動産オーナーである私もテナントからの賃料を減額することとなり、銀行借⼊金の 返済や各種税金の⽀払に大きな不安を感じています。私のように新型コロナウィルスの影 響を受けている不動産オーナーに対する公的援助制度があれば教えてください。

A6.持続化給付金は新型コロナウィルス感染症の影響を受けている事業全般に対して広 く使える給付金制度ですが、個人の不動産収⼊の減少は考慮されないこととなっていま す。また、⾃治体が行う協力金等は、⾃治体の要請や協力依頼に応じて、施設の使用停止 や営業時間の短縮に全面的に協力する中小事業者等が対象となるため、こちらも不動産オ ーナーは対象とはなりません。 不動産オーナーにも建築費等の銀行借⼊金の返済や維持管理費の負担などがあることか ら、テナントを⽀援するためには不動産オーナーへの⽀援策も不可欠であると考えます。 しかしながら、現時点においては、テナントに対して家賃の減額・免除を行った不動産オ ーナーに対しても家賃補助を行うなどの制度を設けるよう要望が挙がっているものの、ま だ、全国的な取組みとなっておりません。ただ、一部の地方公共団体においては、独⾃に 不動産オーナーに対する⽀援策を打ち出しているところもありますので、その一例をご紹 介します。 なお、これらの給付金等は非課税とする規定はありませんので、収⼊に計上することを 忘れないようにしてください。

【持続化給付金】

感染拡大により、特に大きな影響を受けている事業者に対して、事業の継続を⽀え、再 起の糧となるよう、事業全般に広く使える給付金が⽀給されます。 農業、漁業、製造業、飲食業、小売業、作家・俳優業など幅広い業種で、事業収⼊(売 上)を得ている法人・個人の方が対象となります。ただし、個人においては、不動産収 ⼊、給与収⼊、雑所得等は含まれないこととされています。

◎給付額

法人は200 万円、個人事業者は100 万円 ※ただし、昨年1年間の売上からの減少分を上限とします。 売上減少分の計算方法: 前年の総売上(事業収⼊)−(前年同月⽐50%減の月の売上×12 か月)

◎主な要件

①新型コロナウィルス感染症の影響により、ひと月の売上が前年同月⽐で50%以上減少 している事業者

②2019 年以前から事業による事業収⼊(売上)を得ており、今後も事業を継続する意思がある事業者

③法人の場合は、次の(ⅰ)又は(ⅱ)である事業者

(ⅰ)資本金の額又は出資の総額が10 億円未満

(ⅱ)上記の定めがない場合、常時使用する従業員の数が2,000 人以下である事業者

【各⾃治体が行う不動産オーナー⽀援策の一例】

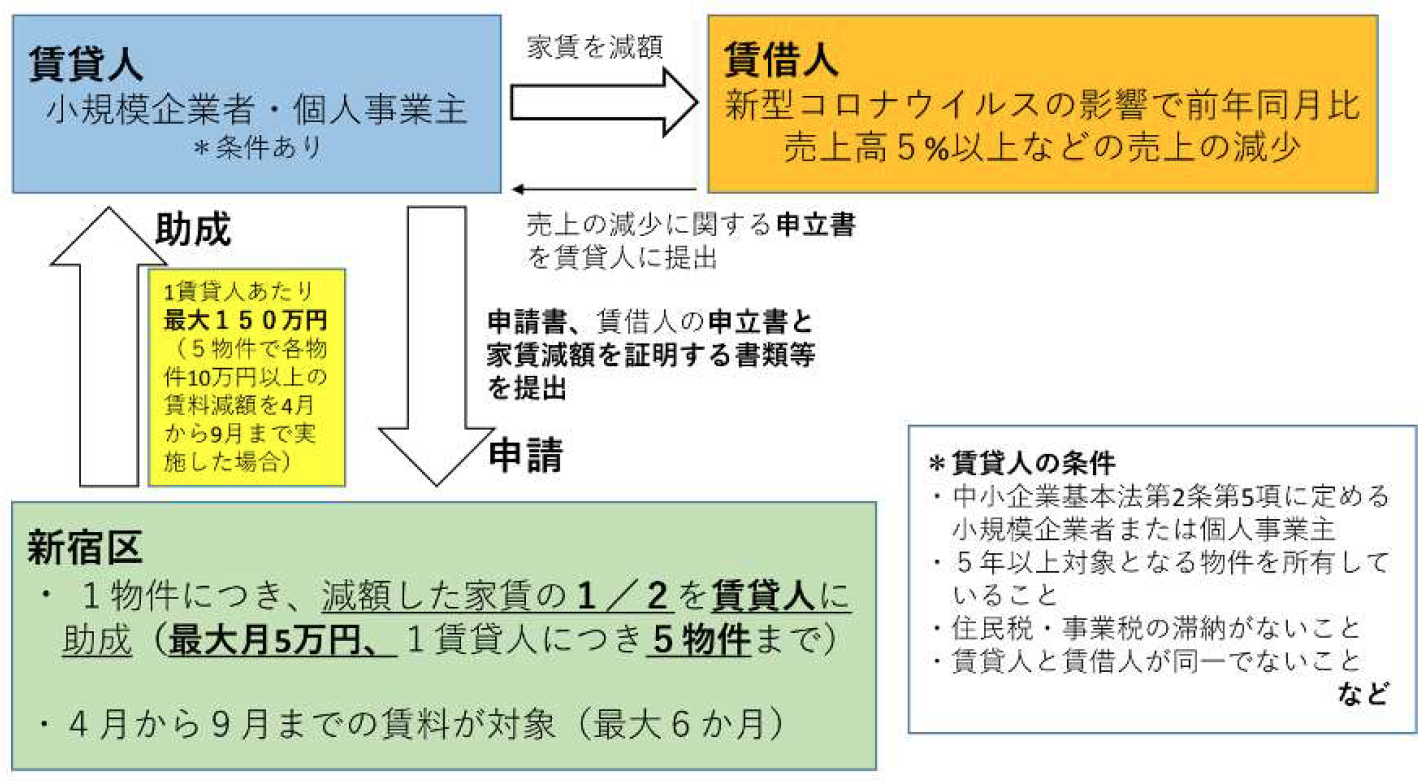

◎新宿区 店舗等家賃減額助成

店舗等の賃貸人が新型コロナウィルス感染症の影響で売上げが減少している事業者に対し、賃借人の事業が継続できるように家賃を減額した場合に、賃貸人に対して減額した家賃の一部を区が助成するものです。

| 対象となる賃貸人 | 条件を満たす区内小規模企業者及び個人事業主 |

| 助成金額 | 減額した家賃の1/2 の額(最大月5万円) |

| 助成物件上限 | 1賃貸人につき5物件まで |

| 申請受付期間 | 令和2年5月7日から(予定) |

| 助成対象月 | 令和2年4月〜9月の最大6か月 |

| 助成金の⽀給 | 令和2年6月中旬から(予定) |

店舗等の賃貸人が、新型コロナウィルス感染症の影響で売上が減少している賃借人の事業が継続できるよう家賃を減額した場合に、賃貸人に対して減額した家賃の一部を区が助成します。

◎神⼾市 中小企業等の店舗家賃軽減事業

新型コロナウィルス感染症により影響を受けた中小法人・個人事業主の営む店舗の家賃について、不動産オーナーが4 月及び5 月(2 か月分)の1/2 以上の金額を減額した場合

に、神⼾市が8 割を補助するものです。

補助対象者

次の要件をすべて満たす不動産オーナー(建物所有者等)の方が対象となります。

① 新型コロナウイルス感染症による売上げ減少などの影響を受けている市内店舗に対する家賃を減額していること

② 令和2年4月及び5月の2か月分の家賃に対して1/2以上の家賃を減額していること

③ その他以下の項目に該当しないこと。

ア 暴力団員による不当な行為の防止等に関する法律第2条第1項に掲げる者

イ 宗教活動及び政治活動を目的とする者

ウ 市税の滞納のある者

対象店舗

当該店舗に訪れるお客様に対して、物品の販売やサービスを提供する店舗であって、中小法人・個人事業主が営むもの。(オフィスや倉庫、作業所などを除く。)

ただし、下記ア〜ウに掲げるものを除く。

ア 暴力団員による不当な行為の防止等に関する法律第2条第1項に掲げる者

イ 兵庫県知事の休業要請等に従わない者(休業要請等の対象施設に限る。)

ウ 市税の滞納のある者

補助額

対象期間2か月分の減額総額の8/10(1オーナーあたり最大200万円)

受付開始時期

5月中の受付開始を予定

Q7.(納税の猶予制度の特例)

新型コロナウィルス感染症の影響によりテナントに対し賃料の減免をしたために資金繰り苦慮しています。納税を猶予してもらえる制度があると聞きましたが、その制度について

教えてください。

A7.国税の納税猶予制度は、期限内の納税が難しい場合に、申請により税務署⻑の承認を受けて、期限後に納税ができるようになる制度です。地方税についても同様の制度が設けられています。

(国税)

新型コロナウィルスの感染拡大防止のための措置に起因して事業等の収⼊に相当の減少があった場合、無担保かつ延滞税なしで1年間、国税の納付を猶予する特例が設けられます。

◎対象者

以下①及び②のいずれも満たす個人及び法人

① コロナウィルスの影響により、令和2年2月以降の任意の期間(1か月以上)において、事業等に係る収⼊が前年同期に⽐べて概ね20%以上減少していること。

② 一時に納税を行うことが困難であること。

◎対象となる国税

・令和2年2月1日から令和3年1月31日までに納期限が到来する所得税、法人税、消費税等ほぼすべての税目(印紙で納めるもの等を除く)

・社会保険料についても同様の取扱いが可能です。

・既に納期限が到来している国税についても遡及して適用することができます。

◎申請手続等

・関係法令の施行から2か月後、又は、納期限のいずれか遅い日までに申請が必要です。

・申請書のほか、原則として、収⼊や現預金の状況が分かる資料(売上帳や現金出納帳、預金通帳のコピーなど)の提出が必要です。

◎その他の留意点

・事業等に係る収⼊とは、法人の収⼊のほか、個人の事業の売上、給与収⼊、不動産賃料収⼊等を指します。

・対象期間の損益が赤字であるか否かは問いません。

(地方税)

地方税についても同様の措置が講じられます。

Q8.(中小事業者等が所有する償却資産及び事業用家屋に係る固定資産税及び都市計画税の軽減措置)

新型コロナウィルス感染症の影響によりテナントに対し賃料の減免をしたために資金繰りに苦慮しています。固定資産税及び都市計画税を軽減してもらえる制度があると聞きま

したが、その制度について教えてください。

A8.新型コロナウィルス感染症の感染拡大防止のための措置に起因して、厳しい経営環境に直面している中小事業者等に対して、償却資産と事業用家屋に係る固定資産税及び都市計画税の負担を軽減する措置が講じられます。ただし、この措置は令和3年度の固定資産税等に対するものですので、令和2年度の固定資産税等については、Q7 の納税の猶予制度を活用して対応する必要があります。

◎対象者

令和2 年2 月から10 月までの任意の3 か月間の売上高が、前年の同期間と⽐べて減少している中小事業者等

・原則として業種は問いません。

・中小事業者等とは、下記の者をいいます。

資本金の額又は出資金の額が1 億円以下の法人

資本又は出資を有しない法人の場合、常時使用する従業員の数が1,000 人以下の法人

常時使用する従業員の数が1,000 人以下の個人

◎減免対象資産

・設備等の償却資産及び事業用家屋に対する固定資産税

・事業用家屋に対する都市計画税

◎減免率

|

2020 年2 月〜10 月までの任意の3 か月間の売上高の対前年同期⽐減少率 |

減免率 |

|

30%以上50%未満 |

2 分の1 |

|

50%以上 |

全額 |

◎対象年度

令和3 年度の課税分に限定

※令和2 年度の固定資産税等については納税猶予の特例で対応することとなります。

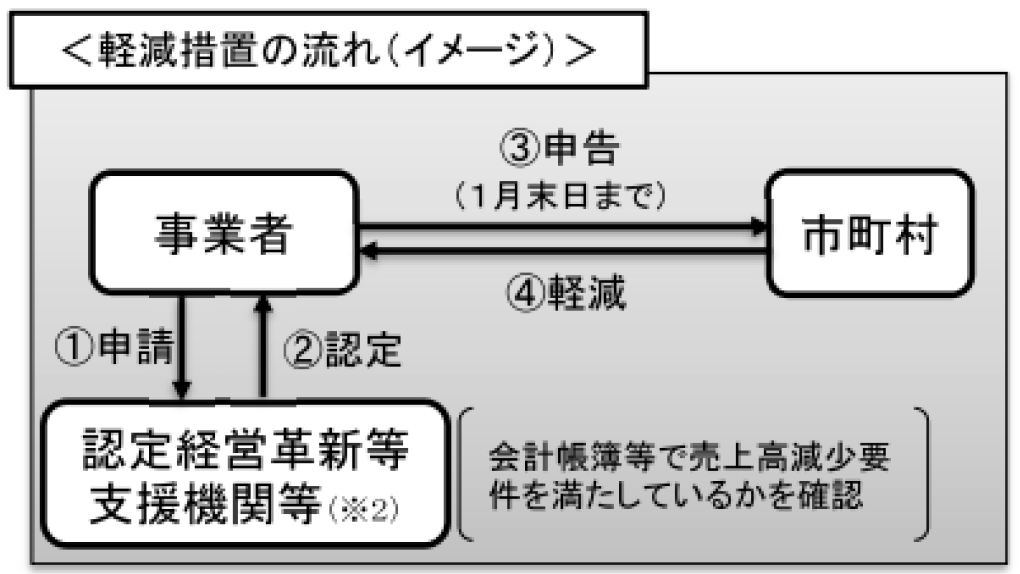

◎減免申請手続

令和3 年1 月31 日までに、認定経営革新等⽀援機関等の認定を受けて各市町村に申告した者に適用します。虚偽の記載に対しては罰則規定が設けられます。

(※)税務、財務等の専門的知識を有し、一定の実務経験を持つ支援期間など(税理士、公認会計士、弁護士など)