【No720】青色申告特別控除の改正に伴う手続きについて

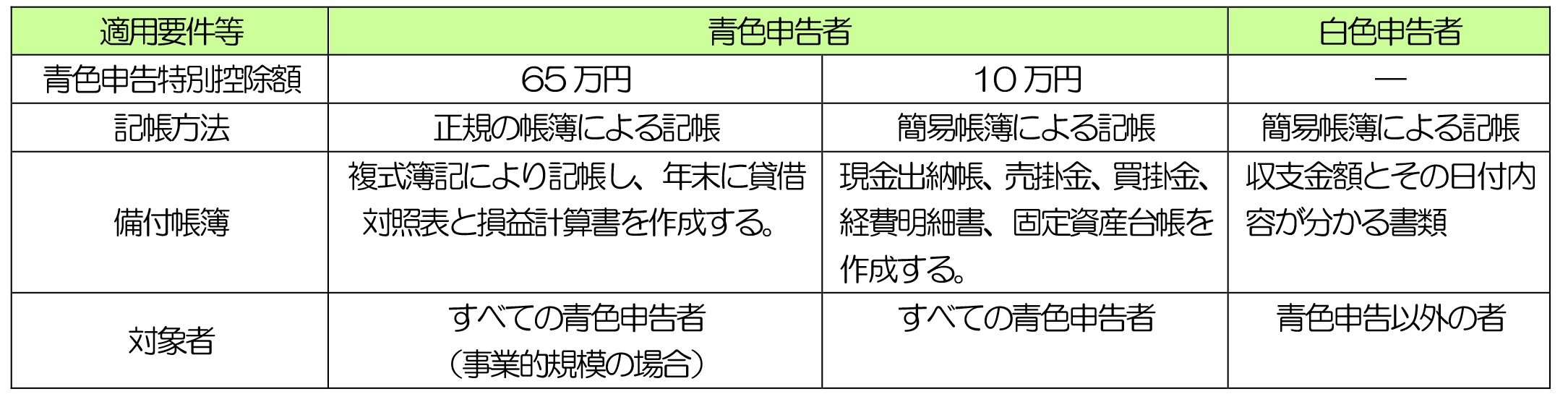

平成30年度税制改正での変更点として、令和2年分から個人所得税で事業所得・不動産所得・山林所得について青色申告をしている場合に適用される「青色申告特別控除」が、従来の2つ(65万円と10万円)から、新たに55万円を加えた3つとなることとされました。

具体的には、これまで65万円控除を受けていた方について、令和2年分以降も引き続き65万円控除を受けるためには、さらに要件が新たに加えられ、その要件を満たさない場合には、令和2年分以降は、青色申告特別控除額が65万円から55万円に引き下げられることになります。よって、今回はその要件と手続きについて確認します。

改正前 (令和元年まで)

令和 2年 分 からの改正内容

これまでの要件に加えて、さらに下記①②のいずれかの要件を満たせば、引き続き65万円控除を受けることができます。下記のいずれの要件も満たさない場合には、65万円控除はできず、55万円控除となります。

① e-Taxを利用して申告書及び青色申告決算書を提出する。

令和2年分からは、青色申告特別控除で65万円控除を受けるためには、e-Taxで確定申告書及び青色申告決算書のデータを提出する必要があります。税理士に確定申告を依頼されている場合は、その税理士がe-Taxで申告していれば問題ありません。しかし、ご自身で手書きで申告している場合、これまでは帳簿・記帳を整えていれば65万円控除は受けられましたが、令和2年分からは、65万円控除を受けるためには、e-Taxで申告する必要があります。e-Taxは国税庁のホームページから申告することはできますが、ご自身で申告前に下記のものを用意する必要があります。

なお、税務署のパソコンでの申告は、青色申告決算書等のデータをe-Taxでは送信することはできませんので65万円控除は受けられません。

<事前に準備するもの>・・・マイナンバーカードとICカードリーダライタ又はスマートフォン

② 電子帳簿保存法に対応する会計ソフトで記帳し、かつ、電子帳簿保存の承認申請書を税務署に提出・承認を受ける。

「電子帳簿保存法」とは、一定の要件の下で、帳簿を電子データのままで保存できる制度です。この制度の適用を受けるには、「帳簿の備え付けを開始する日の3か月前の日まで」に申請書(国税関係帳簿の電磁的記録等による保存等の承認申請書)を税務署に提出する必要があります。ただし、令和2年分については、今年の9月30日までに申請書を提出し、承認を受けて今年の12月31日までの間に、仕訳帳及び総勘定元帳の電磁的記録による備付け及び保存を行えば、引き続き65万円控除を受けることができます。(仮に来年から適用しようとする場合でも、申請書の提出期限は、今年の9月30日(備え付け開始の日(1月1日)の3か月前)となりますので注意が必要です。

(担当:宇都宮春樹)