【No721】相続税の延納・物納処理状況等について

相続税も他の国税と同様、金銭一時納付が原則ですが、財産に対して課税するものであることから、一定の要件を満たす場合には延納や物納が認められています。

国税庁は、このほど、令和元年度までの延納・物納の処理状況等について公表しました。

1. 延納・物納の概要

(1)延納

申告又は更正・決定により納付することになった相続税額が10 万円を超え、納期限、又は納付すべき日に金銭で納付することを困難とする事由がある場合には、申請書を提出の上、担保を提供することにより、その納付を困難とする金額を限度として、年賦で納めることができます。これを「延納」といいます。この延納期間中は利子税がかかります。なお、その相続税に附帯する加算税、延滞税及び連帯納付責任額については、延納の対象にはなりません。

(2)物納

相続税に限っては、納付すべき相続税額を納期限、又は納付すべき日までに延納によっても金銭で納付することを困難とする事由がある場合には、その納付を困難とする金額を限度として、申請書及び物納手続関係書類を提出の上、一定の相続財産で納付することが認められています。これを「物納」といいます。なお、その相続税に附帯する加算税、利子税、延滞税及び連帯納付責任額については、物納の対象にはなりません。

2. 延納・物納の処理件数

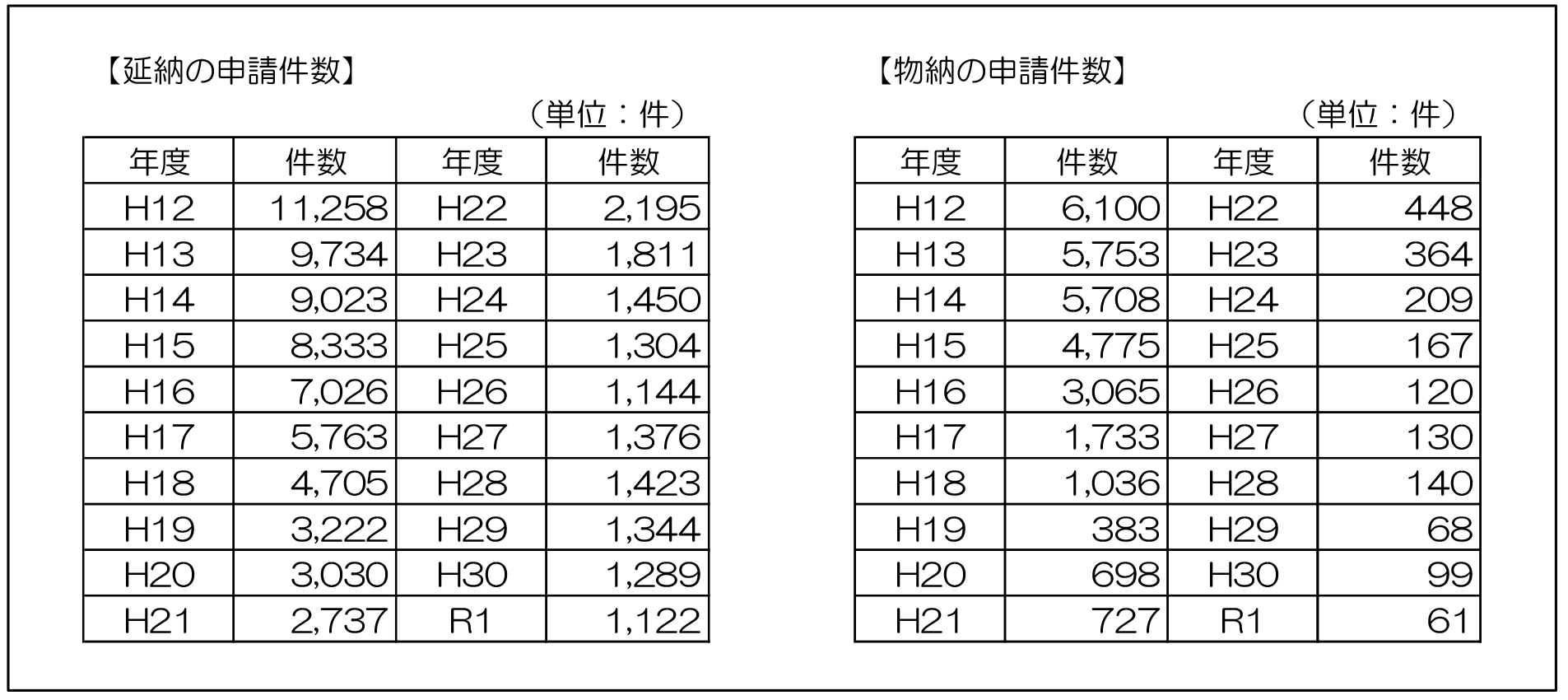

国税庁が公表しているデータでは、平成12 年度からの申請状況等が確認できます。平成12 年度の延納の申請は11,258 件、物納の申請は6,100 件で、令和元年と比較すると延納の申請は約90%、物納の申請は99%減少しており、ここ20 年で延納・物納の申請件数は激減しているのが現状です。

原因としては、平成18 年の税制改正により延納・物納基準が厳格化(金銭納付を困難とする理由書の作成義務・物納できる財産の明確化など)がされたことにより、納税者が申請を断念せざるを得ない状況ができたのではないかと考えられます。

また物納について国が収納するときの価額は、原則として相続税の課税価格の計算の基礎となったその財産の価額となりますので、例えば上場株式について、相続開始時点からその後の価額が大幅に下落しているのであれば、有価証券を売却して納税資金を確保するよりも、物納を利用し納付するほうが納税者にとって有利となり、逆に相続開始時点からその後の価額が上昇しているのであれば、財産を換金し納税資金を確保するほうが納税者にとって有利となります。このようなことから平成20 年・21 年の申請件数の増加(リーマンショックによる財産価値の下落)や平成24 年以降の申請件数の減少傾向(アベノミクスによる景気上昇に伴う財産価値の増加)が表れているのではないか考えられます。

いずれにせよこの機会に、ご自身の相続財産の把握・相続税額の試算をしていただき、将来の相続税の納税方法について検討していただくとともに、相続人が延納や物納をするための要件を満たしているのかどうかもご確認いただくことがまずは重要と思われます。

(担当:西田 良)