【No737】第二次相続人が第一次相続に係る相続財産を譲渡した場合の取得費加算の適用について

相続税額の取得費加算の特例は、相続等により取得した財産を一定期間内に譲渡した場合には、相続税額のうち一定金額を譲渡資産の取得費に加算することができるという特例です。一定期間内中に第一次相続人に相続が開始した場合において、第二次相続人が第一次相続に係る財産を譲渡した場合も相続税額の取得費加算の特例の規定を適用することができますので、この内容についてご紹介します。

1.相続税額の取得費加算の特例の概要

相続税額の取得費加算の特例は、相続や遺贈により取得した財産を相続開始があった日の翌日から相続税の申告書の提出期限の翌日以後3年を経過する日までの間に譲渡した場合には、その譲渡した資産の取得費に、その譲渡した者の確定相続税額のうち譲渡した財産に対応する部分の金額を加算することができるという特例です。

(注)平成26年12月31日以前の相続等により取得した土地等については、計算が異なるため注意が必要です。

2.措置法通達39-11について

第二次相続人が第一次相続に係る相続財産を譲渡した場合の相続税額の取得費加算の取扱いについて、「措置法通達39-11」では、「相続等により財産を取得した個人のうち措置法第39条第1項(相続税額の取得費加算の特例)の規定の適用を受けることができる者(「第一次相続人」という。)について、同条第1項に規定する期間(=相続の開始があった日の翌日から当該相続に係る申告書の提出期限の翌日以後3年を経過する日までの間のこと。「特例期間」という。)内に相続が開始した場合において(当該相続を「第二次相続」という。)、当該第二次相続により財産を取得した相続人又は包括受遺者(「第二次相続人」という。)が特例対象資産(第一次相続人の相続税の課税価格の計算の基礎に算入された譲渡所得の基因となる資産をいう。)を第一次相続(第一次相続人が特例対象資産を相続等により取得したときの相続をいう。)に係る特例期間内に譲渡した場合には、第一次相続人が死亡する直前において取得費に加算できる金額(「第一次限度額」という。)を第二次相続人が承継しているものとみなして同条第1項の規定を適用して差し支えないものとする。」としており、第二次相続人が第一次相続に係る相続財産を譲渡したときは、第一次相続人が死亡する直前において取得費に加算できる金額(第一次限度額)を第二次相続人が承継しているものとみなして、相続税額の取得費加算の特例を適用して差し支えないことを明示しています。

3.加算できる金額

譲渡した特例対象資産の取得費に加算する金額は、具体的には、次の算式により計算した金額となります。

(注)算式中の符号は、次のとおりです。

A:第二次相続人の各人別の適用限度額をいい、次の計算式1により算出した第一次限度額を基に、次の計算式2により算出します。

B:第二次相続に係る相続税の課税価格の計算の基礎に算入された特例対象資産の価額の合計額

C:第二次相続に係る相続税の課税価格の計算の基礎に算入された特例対象資産である譲渡資産の価額

なお、特例対象資産は、第二次相続人が第二次相続により取得した資産でもあることから、措置法39条(相続税額の取得費加算の特例)の規定により第二次相続に係る相続税額を基に相続税額の取得費加算の特例の計算をすることもできます。

したがって、当該加算できる金額の計算に当たっては、第一次相続に係る金額を基として行う(当該措置法通達39-11によるもの)か、第二次相続に係る金額を基として行う(措置法第39条によるもの)かは、譲渡した特例対象資産ごとに当該資産を譲渡した第二次相続人が選択をしたところによることとなります。

4.具体例

第二次相続人が第一次相続に係る相続財産を譲渡した場合の譲渡した特例対象資産の取得費に加算する金額の具体例は次のとおりです。

相続税の申告については期限内に適正に申告及び納税がされているものとする。

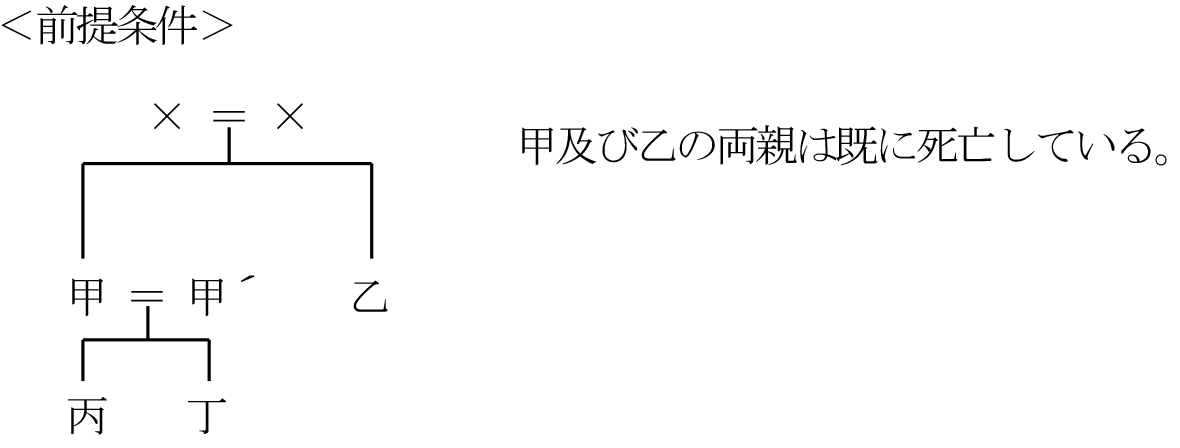

①平成30年6月12日に乙の相続開始(法定相続人は甲1人のみ)

相続人が取得した資産は次のとおり。

②令和元年5月20日に甲の相続開始(法定相続人は甲´、丙、丁の3人)

甲が乙の相続により取得した土地は相続税評価額に変化はなく88,000,000円の土地を丙と丁が2分の1ずつ(44,000,000円)を相続した。

各人が取得した資産は次のとおり。

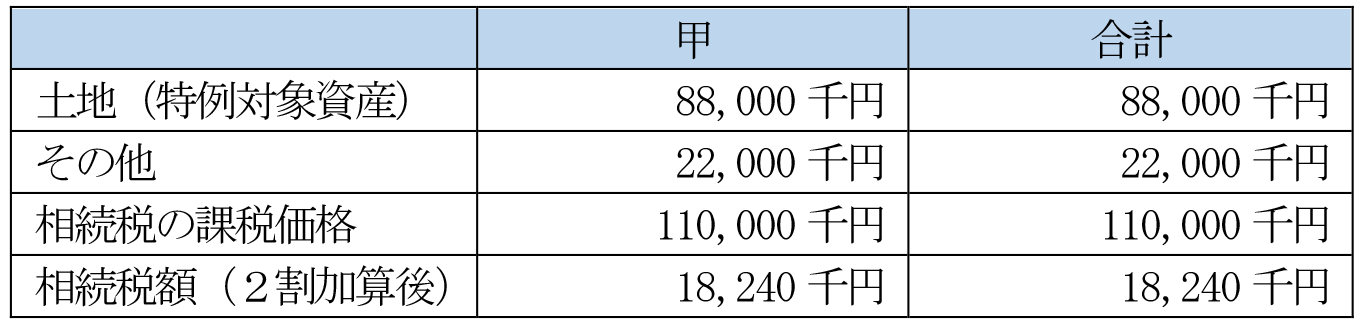

③令和2年12月1日に丙と丁は甲の相続により取得した土地のすべてを譲渡した場合の丙の取得費加算額

※Bの金額=44,000千円(丙の、甲の相続に係る相続税の課税価格の計算の基礎に算入された特例対象資産の価額)

※Cの金額=44,000千円(丙の、特例譲渡資産である譲渡資産の価額)

(担当:橋場 敦子)