【No738】令和3年度税制改正大綱(令和2年12月10日発表)の概要 ~資産税関連編~

令和2年12月10日に自由民主党と公明党による令和3年度税制改正大綱が発表され、12月21日に閣議決定されました。今後、令和3年2月上旬に改正法案が国会に上程され、3月下旬に可決・成立する見込みです。改正法が成立すると、原則として4月1日から施行されますが、改正項目によっては令和3年1月1日に遡及して適用されるものなど、適用開始時期は様々です。

令和3年度税制改正大綱の改正項目のうち、資産税に関連する項目について紹介します。

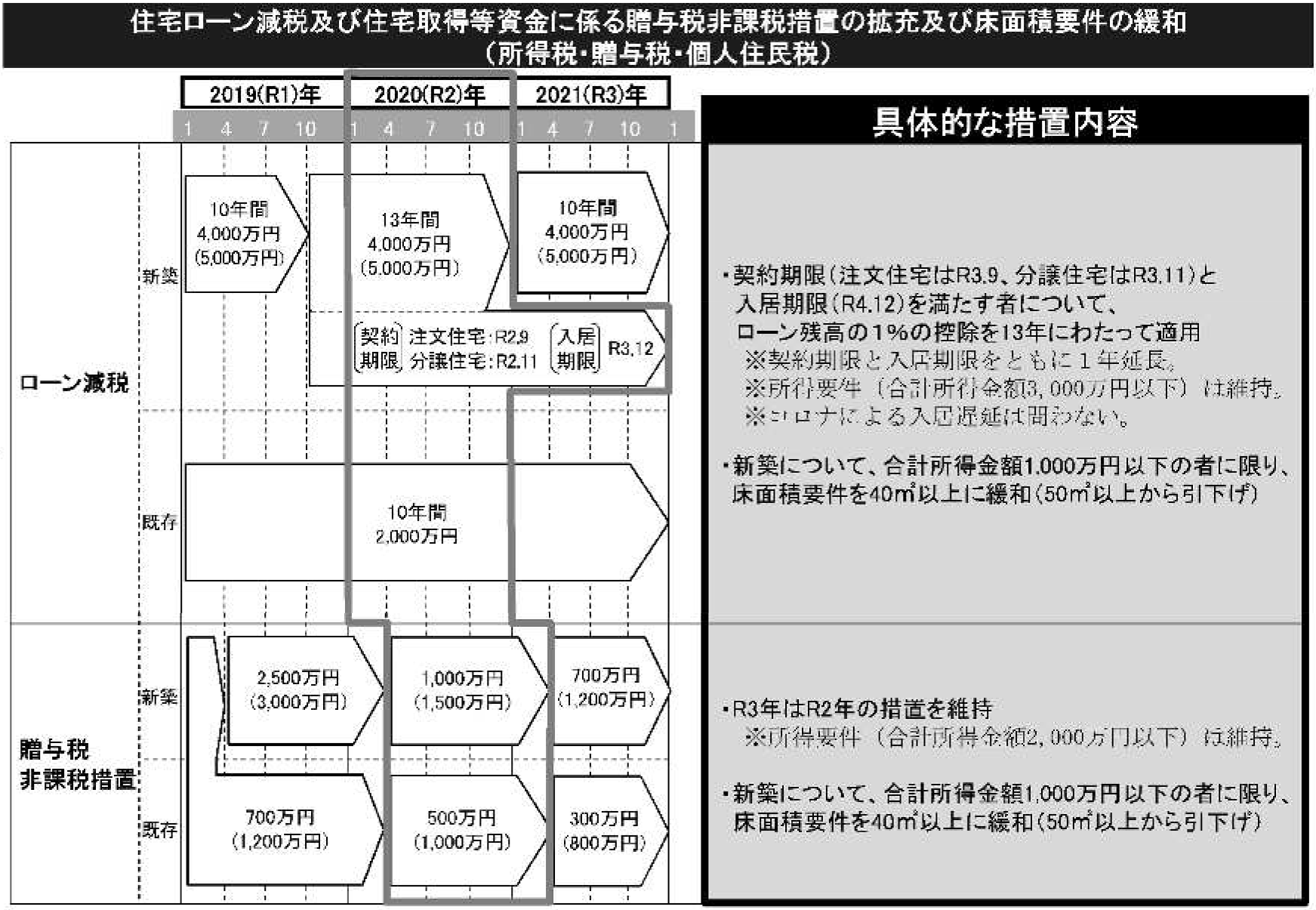

☆住宅ローン控除の拡充

(1)特別特例取得をした場合の特例

住宅の取得等で特別特例取得に該当するものをした個人が、その特別特例取得をした家屋を令和3年1月1日から令和4年12月31日までの間にその者の居住の用に供した場合には、住宅借入金等を有する場合の所得税額の特別控除及び当該控除の控除期間の3年間延長の特例を適用できることとされます。

(注)「特別特例取得」とは、その対価の額又は費用の額に含まれる消費税等の税率が10%である場合の住宅の取得等で、次に掲げる区分に応じそれぞれ次に定める期間内にその契約が締結されているものをいいます。

イ 居住用家屋の新築・・・令和2年10月1日から令和3年9月30日までの期間

ロ 居住用家屋で建築後使用されたことのないもの若しくは既存住宅の取得又はその者の居住の用に供する家屋の増改築等・・・令和2年12月1日から令和3年11月30日までの期間

(2)床面積要件の緩和

この特例の適用においては、床面積が40㎡以上50㎡未満である場合においても適用できることとされます。(通常のローン控除は50㎡以上)ただし、この場合には、合計所得金額が1,000万円を超える年については適用しないこととされます。

その他の要件等は、現行のローン控除と同様です。

(3)個人住民税における措置

上記(1)の規定による住宅ローン控除及び3年間延長の特例の適用がある者のうち、適用年の各年分の住宅借入金等特別税額控除額から当該年分の所得税額を控除した残額があるものについては、翌年度分の個人住民税において、課税総所得金額等の額の7/100相当額(最高13.65万円)を減額することとされています。

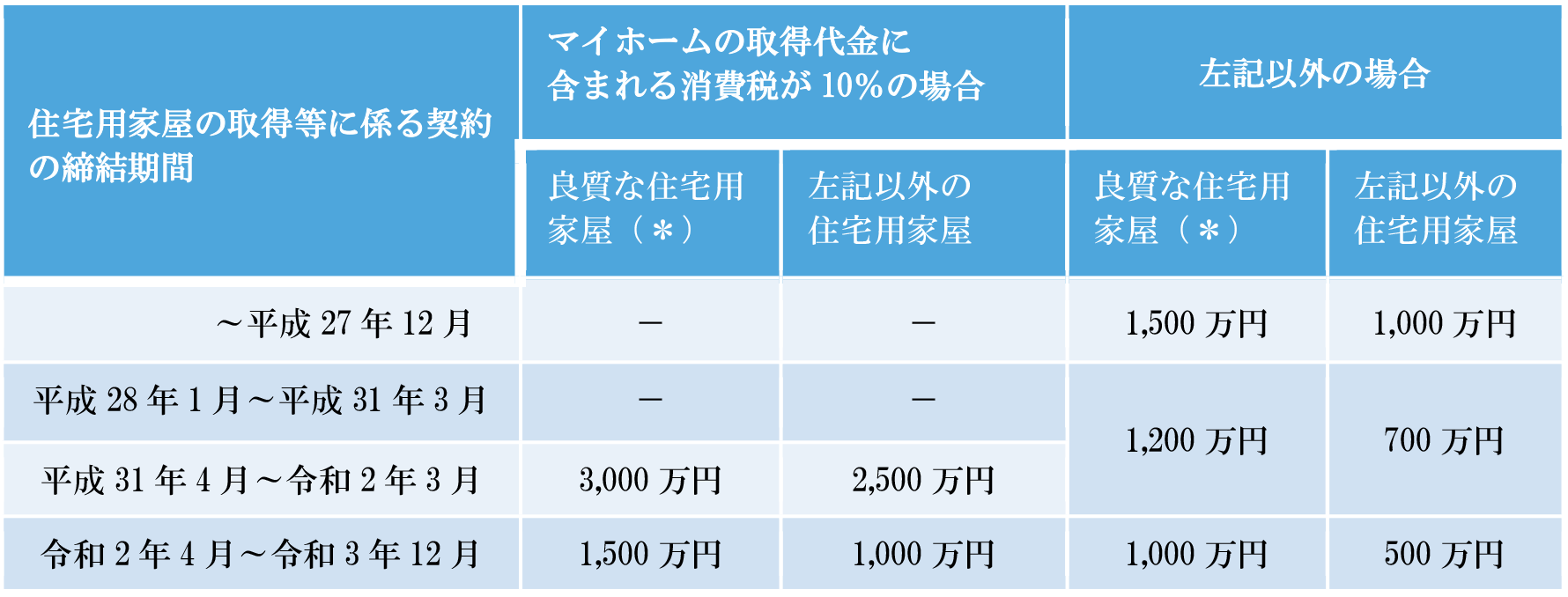

☆住宅取得等資金に係る贈与税の非課税措置の拡充

(1)非課税限度額の引上げ

直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税措置について、令和3年4月1日から同年12月31日までの間に住宅用家屋の新築等に係る契約をした場合における非課税限度額を令和2年4月1日から令和3年3月31日までの間の非課税限度額と同額まで引き上げることとされます。

(2)床面積要件の緩和

《令和3年1月1日以後の贈与について適用》

受贈者が贈与を受けた年分の所得税に係る合計所得金額が1,000万円以下である場合に限り、床面積要件の下限が40㎡以上(現行:50㎡以上)に引き下げられます。

(令和3年度国土交通省税制改正資料)

☆住宅取得等資金の贈与を受けた場合の相続時精算課税制度の特例要件の緩和

《令和3年1月1日以後の贈与について適用》

特定の贈与者から住宅取得等資金の贈与を受けた場合の相続時精算課税制度の特例について、床面積要件の下限が40㎡以上(現行:50㎡以上)に引き下げられます。

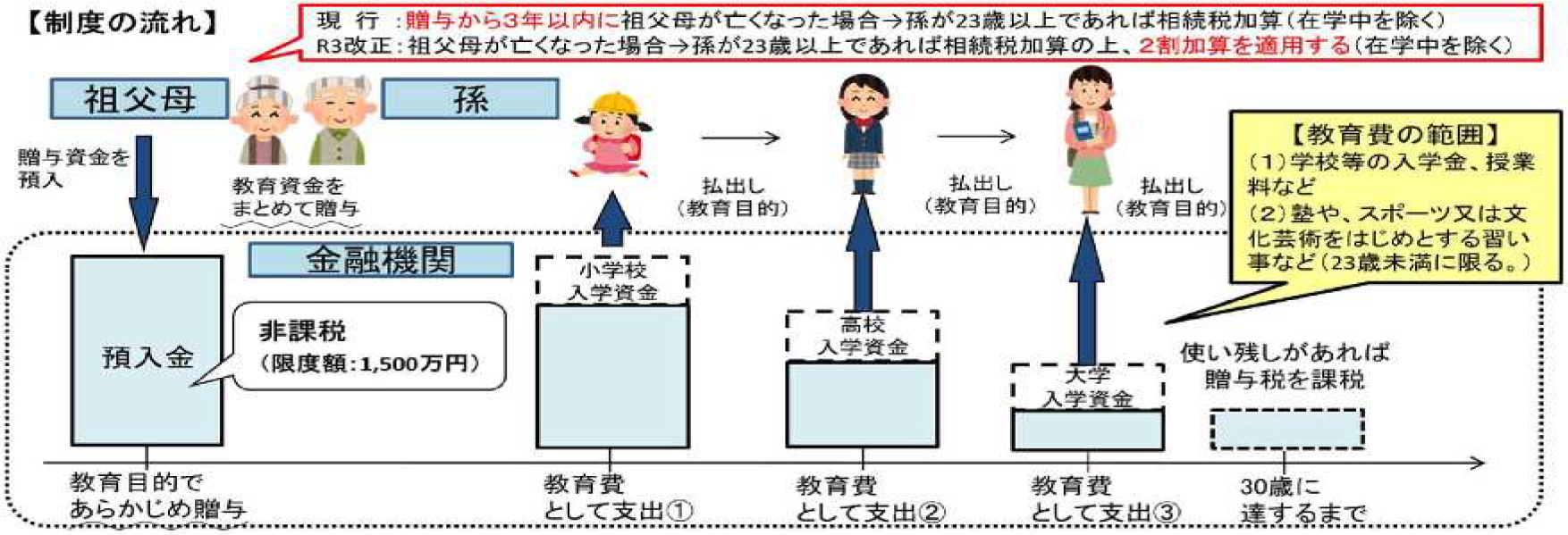

☆教育資金の一括贈与に係る贈与税の非課税措置の見直し

《(1)及び(2)は令和3年4月1日以後の信託等により取得する信託受益権等について(3)は令和3年4月1日以後に支払われる教育資金について適用》

直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税措置について、次の措置を講じた上、その適用期限を2年延長することとされます。

(1)信託等があった日から教育資金管理契約の終了の日までの間に贈与者が死亡した場合(その死亡の日において、受贈者が23歳未満である場合など次の①~③の場合を除く。)には、その死亡の日までの年数にかかわらず、同日における管理残額は、受贈者が当該贈与者から相続等により取得したものとみなされます。

①受贈者が23歳未満である場合

②受贈者が学校等に在学している場合

③受贈者が教育訓練給付金の支給対象となる教育訓練を受講している場合

(2)上記(1)により相続等により取得したものとみなされる管理残額について、贈与者の子以外の直系卑属に相続税が課される場合には、当該管理残額に対応する相続税額は、相続税額の2割加算の対象とされます。

(3)本措置の対象となる教育資金の範囲に、1日当たり5人以下の乳幼児を保育する認可外保育施設のうち、都道府県知事等から一定の基準を満たす旨の証明書の交付を受けたものに支払われる保育料等が加えられます。

(令和3年度文部科学省税制改正資料)

☆結婚・子育て資金の一括贈与に係る贈与税の非課税措置の見直し

《(1)は令和3年4月1日以後、(2)は令和4年4月1日以後の信託等により取得する信託受益権等について、(3)は令和3年4月1日以後に支払われる結婚・子育て資金について適用》

直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税措置について、次の措置を講じた上、その適用期限が2年延長されます。

(1)贈与者から相続等により取得したものとみなされる管理残額について、当該贈与者の子以外の直系卑属に相続税が課される場合には、当該管理残額に対応する相続税額は、相続税額の2割加算の対象とされます。

(2)受贈者の年齢要件の下限が18歳以上(現行:20歳以上)に引き下げられます。

(3)本措置の対象となる結婚・子育て資金の範囲に、1日当たり5人以下の乳幼児を保育する認可外保育施設のうち、都道府県知事等から一定の基準を満たす旨の証明書の交付を受けたものに支払われる保育料等が加えられます。

☆個人事業者の相続税等の納税猶予制度の拡充

個人事業者の事業用資産に係る相続税・贈与税の納税猶予制度について、適用対象となる特定事業用資産の範囲に、被相続人又は贈与者の事業の用に供されていた乗用自動車で青色申告書に添付される貸借対照表に計上されているもの(取得価額500万円以下の部分に対応する部分に限られます。)が加えられます。

☆非上場株式等の納税猶予制度の拡充

非上場株式等に係る相続税の納税猶予の特例制度について、次に掲げる場合には、後継者が被相続人の相続開始の直前において特例認定承継会社の役員でないときであっても、本制度の適用を受けることができることとします。(①については、一般制度についても同様とされます。)

①被相続人が70歳未満(現行:60歳未満)で死亡した場合

②後継者が中小企業における経営の承継の円滑化に関する法律施行規則の確認を受けた特例承継計画に特例後継者として記載されている者である場合

☆個人住民税における特定配当等の申告手続の簡素化

《令和3年分以後の申告を令和4年1月1日以後に提出する場合について適用》

個人住民税において、特定配当等及び特定株式等譲渡所得金額に係る所得の全部について源泉分離課税(申告不要)とする場合に、原則として、確定申告書の提出のみで申告手続が完結できるよう、確定申告書における個人住民税に係る附記事項を追加することとされます。

☆土地に係る固定資産税及び都市計画税の負担調整措置

(1)宅地等及び農地の負担調整措置については、令和3年度から令和5年度までの間、据置年度において価格の下落修正を行う措置並びに商業地等に係る条例減額制度税負担急増土地に係る条例減額制度を含め、現行の負担調整措置の仕組みを継続することとされます。

(2)その上で、令和3年度限りの措置として、次の措置が講じられます。

①宅地等(商業地等は負担水準が60%未満の土地に限り、商業地等以外の宅地等は負担水準が100%未満の土地に限られます。)及び農地(負担水準が100%未満の土地等に限られます。)については、令和3年度の課税標準額を令和2年度の課税標準額と同額とされます。

②令和2年度において条例減額制度の適用を受けた土地について、所要の措置が講じられます。

☆登録免許税の特例措置の延長

土地の売買による所有権の移転登記等に対する登録免許税の税率の軽減措置の適用期限を2年延長し、令和5年3月31日までとします。

☆相続に係る登録免許税の免税措置の拡充・延長

相続に係る所有権の移転登記に対する登録免許税の免税措置について、適用対象となる登記の範囲に、表題部所有者の相続人が受ける土地の所有権の保存登記を加えた上で、その適用期限を1年延長し、令和4年3月31日までとされました。

☆不動産取得税の特例措置の延長

(1)宅地評価土地の取得に係る不動産取得税の課税標準を価格の2分の1とする特例措置の適用期限を3年延長し、令和6年3月31日までとします。

(2)住宅及び土地の取得に係る不動産取得税の標準税率(本則4%)を3%とする特例措置の適用期限を3年延長し、令和6年3月31日までとします。

☆退職所得課税の適正化

《令和4年分以後の所得税等について適用》

勤続年数が5年以下である者が支払を受けるものに係る退職所得の金額の計算については、短期退職手当等の収入金額から退職所得控除を控除した残額のうち300万円を超える部分については、退職所得の金額の計算上2分の1とする措置が適用されないこととされます。

(文責:水品 志麻)