【No740】令和元事務年度における相続税の調査等の状況

国税庁より令和元事務年度(令和元年7月~令和2年6月)に実施した相続税の実地調査の状況が公表されましたので、ご紹介いたします。

(国税庁HP:https://www.nta.go.jp/information/release/kokuzeicho/2020/sozoku_chosa/index.htm)

1.相続税の調査等の状況

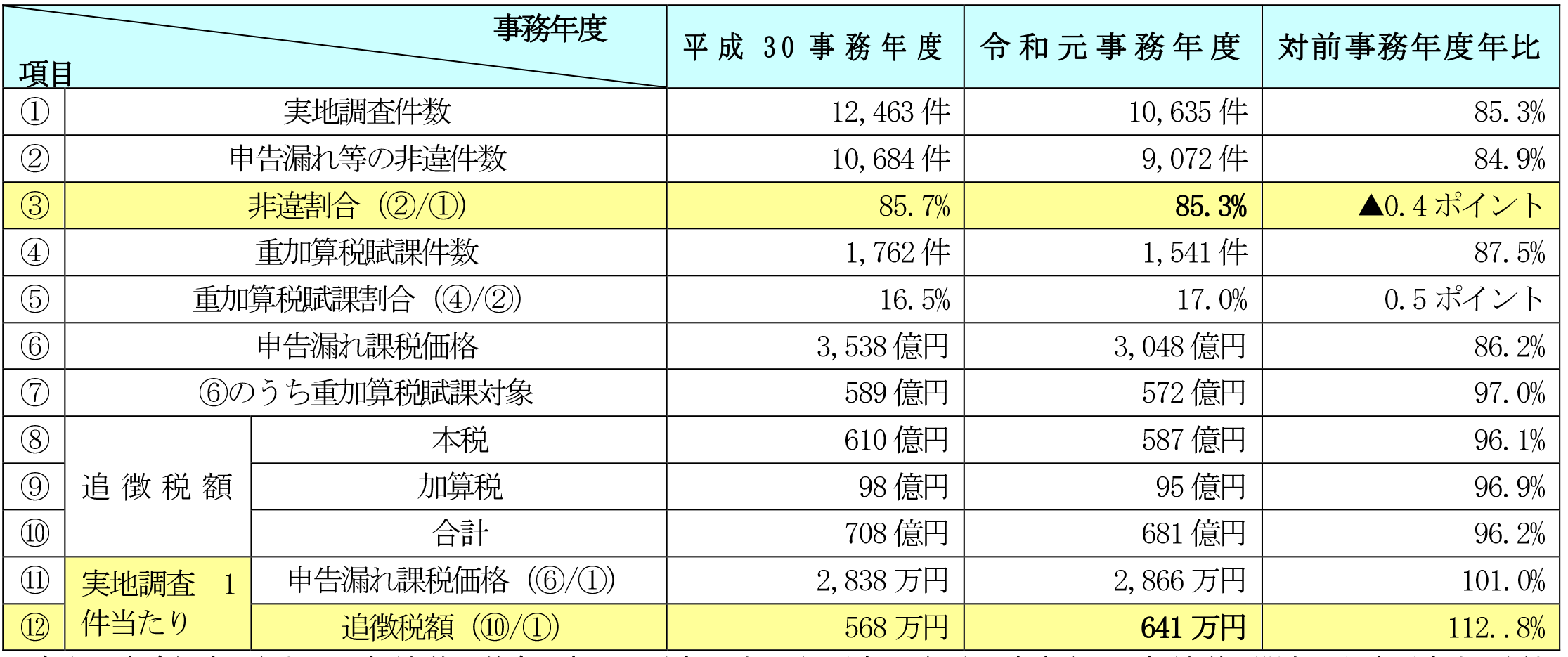

【相続税の調査事績】

令和元事務年度に行われた相続税の税務調査は、平成29年から平成30年分に申告された相続税に関する調査が大半と思われます。そして、令和元事務年度に行われた相続税の税務調査は、新型コロナウイルス感染症の影響もあってか調査の件数は減少していますが、調査を受けた件数のうち、85.3%が修正となっており、税務調査が実施されればその大半が修正となっていることがわかります。なお、1件当たりの追徴税額(加算税を含む)は641万円ですが、別途、延滞税も課されることになります。

2.調査事績に係る申告漏れ財産の内訳

相続税調査事績によれば、申告漏れ財産のうち、現金・預貯金及び有価証券が占める割合は43.9%となっています。

このことから、相続税の税務調査は金融資産が中心であることがわかります。特に、家族名義の預貯金や株式を被相続人の財産として課税する名義預金等が多いものと思われます。

一方、申告漏れ財産のうち土地が12.4%を占めていますが、土地に関しては申告漏れというより評価方法に問題があったことによる修正であると思われます。

【申告漏れ財産の内訳】

3.海外資産関連事案に係る調査事績

上記の他にも、国税庁は海外資産関連事案等についても調査事績を公表しています。海外資産関連事案とは、次のいずれかに該当する事案をいいます。

①相続又は遺贈により取得した財産のうちに海外資産が存するもの

②相続人、受遺者又は被相続人が日本国外に居住するもの

③海外資産等に関する資料情報があるもの

④外資系金融機関との取引があるもの等

令和元事務年度においては、海外資産に係る申告漏れ等の非違件数(149件)が過去最高となりました。海外資産につきましても租税条約に基づく情報交換制度のほか、CRS情報(共通報告基準に基づく非居住者金融口座情報)などにより、各国で情報交換が行われていることもあり、税務当局による情報収集が可能であるため、海外資産等の財産への計上漏れには注意しておきたいところになります。

【海外資産関連事案に係る非違件数】

(文責:税理士法人FP総合研究所)