【No743】~令和3年度税制改正より~ 固定資産税に関する措置

固定資産税は、市町村財政を支える基幹税であり、ウィズコロナ・ポストコロナにおいても、その税収の安定的な確保が不可欠であると考えられます。

そこで、令和3年度税制改正では、納税者の予見可能性に配慮するとともに固定資産税の安定的な確保を図るため、負担調整措置については、令和3年度から令和5年度までの間、下落修正措置を含め土地に係る固定資産税の負担調整の仕組みと地方公共団体の条例による減額制度を継続した上で、感染症により社会経済活動や国民生活全般を取り巻く状況が大きく変化したことを踏まえ、納税者の負担感に配慮する観点から、令和3年度に限り、負担調整措置等により税額が増加する土地について前年度の税額に据え置く特別な措置を講ずることとしました。

令和3年度税制改正については、昨年12月10日に自由民主党・公明党両党から税制改正大綱が発表され、令和3年1月26日に関連法案が閣議決定されました。今後、第204回通常国会に上程され、3月末に可決される見込みです。

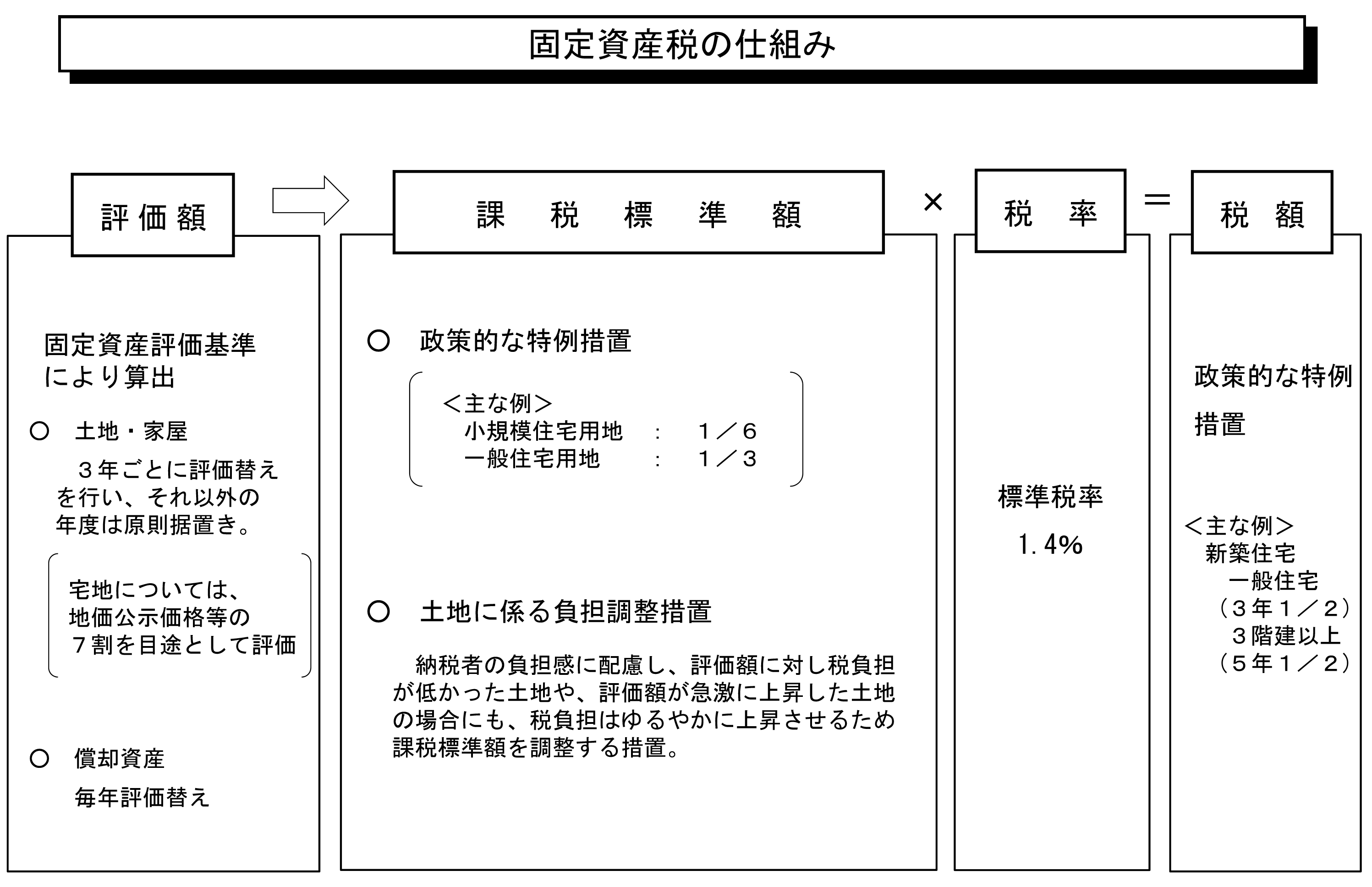

1.固定資産税の課税の仕組み

固定資産税は、土地、家屋及び償却資産という3種類の固定資産を課税客体とし、その所有者を納税義務者として、当該固定資産の所在する市町村(特別区については東京都)が、当該固定資産の価値に応じて毎年経常的に課税する財産税です。

土地、家屋及び償却資産に対し固定資産税が課税されるのは、これらの資産の保有と市町村の行政サービスとの間に一般的な受益関係が存在するためです。

固定資産税の仕組みは以下の図表のようになっています。

(出典:「固定資産税等について」地方財政審議会資料)

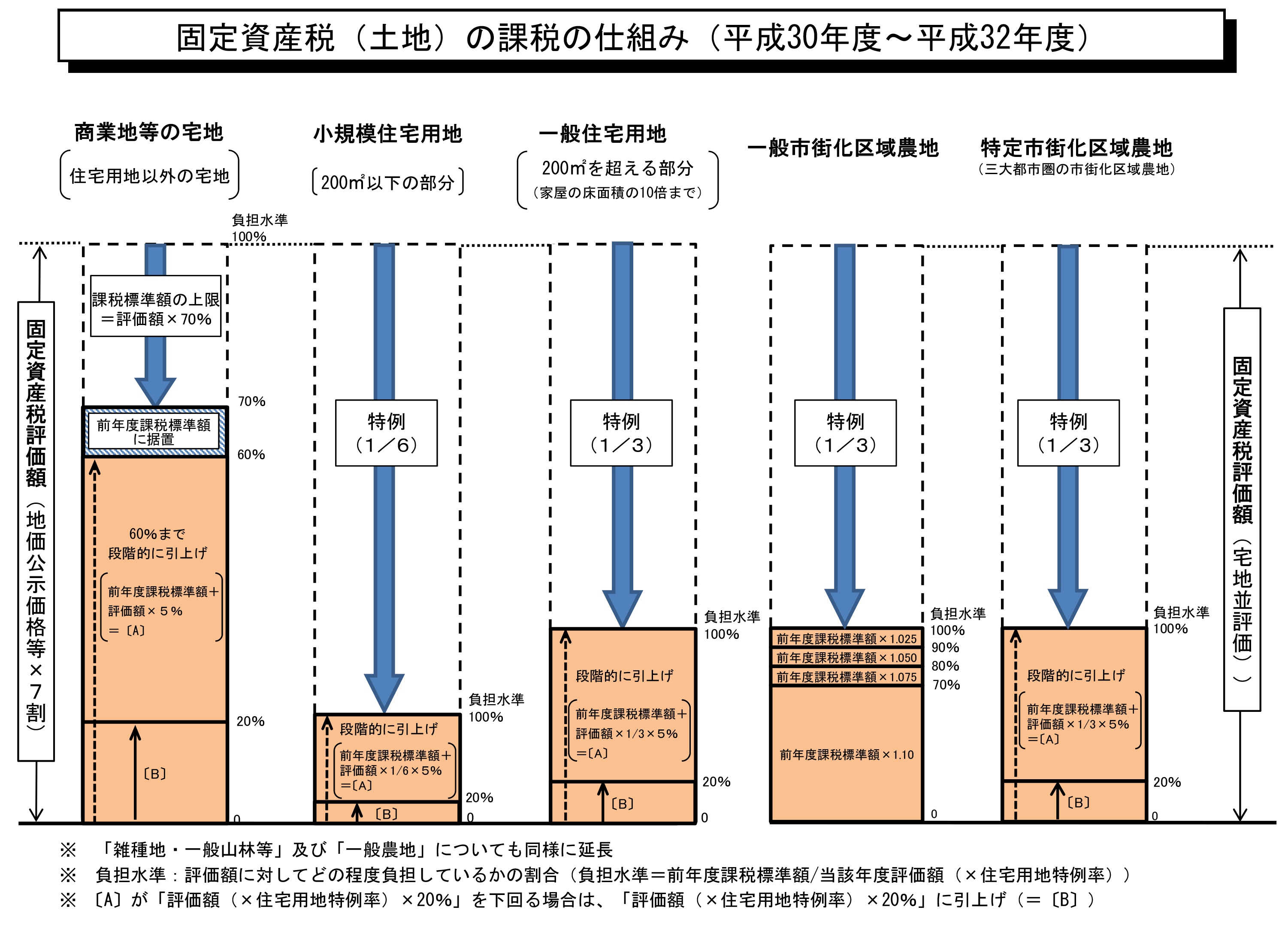

2.負担調整措置

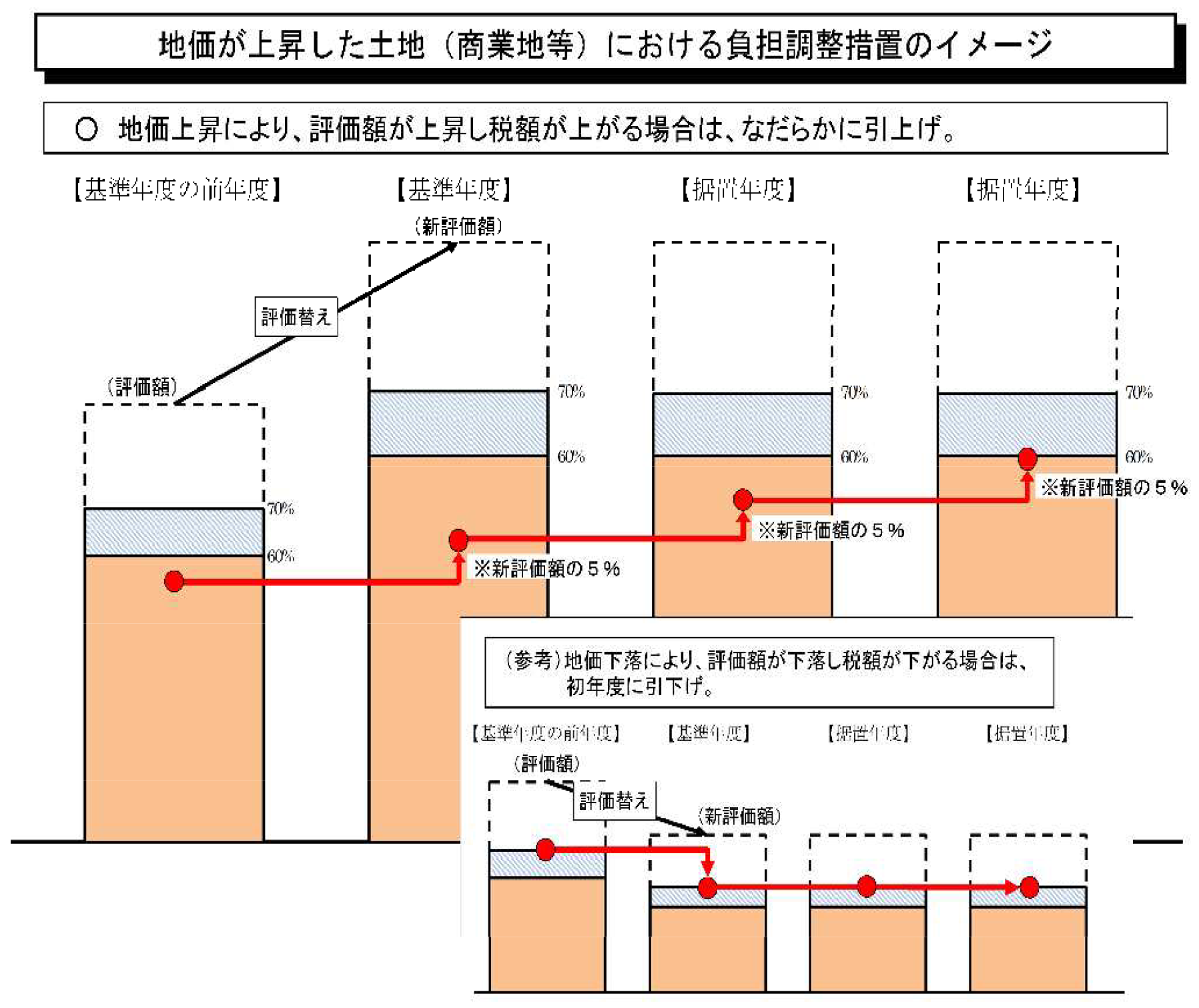

平成6年に、それまで各市町村ごとに行われていた固定資産税の評価方法を全国的に統一するため「公示価格×70%」を固定資産税評価額とすることとしました。しかし、市町村ごとに評価水準は異なっていたため、各宅地の評価額の上昇割合にもばらつきがあり、評価替えによる評価額の急激な上昇による税負担の急増に配慮して大部分の土地について税負担をなだらかに上昇させる「負担調整措置」が講じられ、その後現在に至るまで負担調整措置が改正され適正化及び均衡化が図られています。

(出典:「固定資産税等について」地方財政審議会資料)

※元号は資料作成時のものとなっています。

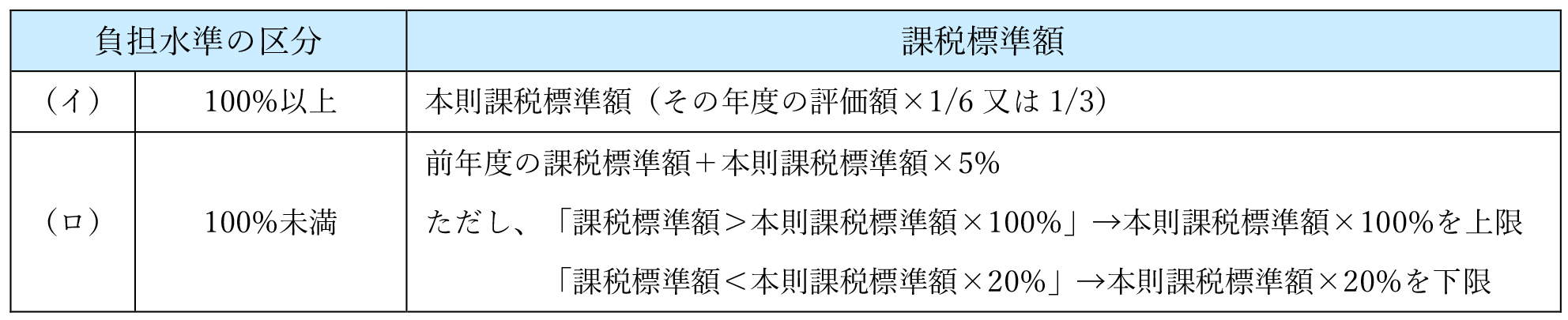

(1)平成30年度~令和2年度までの商業地等の宅地の負担調整措置

商業地等の宅地のうち、負担水準(前年度の課税標準額÷当該年度の評価額×100%)の区分が70%を超えるものは、その年度の評価額の70%相当額を課税標準として計算した額、60%以上70%以下のものは一律前年度の課税標準額を据え置き、60%未満のものは、原則、前年度の課税標準額にその年度の評価額の5%を加えた額を課税標準額とします。

※都市部の税負担を考慮し、自治体が条例により、課税標準の上限を評価額の60%以上70%未満の範囲内で減額することができることとなっています。

(出典:自由民主党 税制調査会資料)

(2)平成30年度~令和2年度までの住宅用地の負担調整措置

(3)その他の調整措置

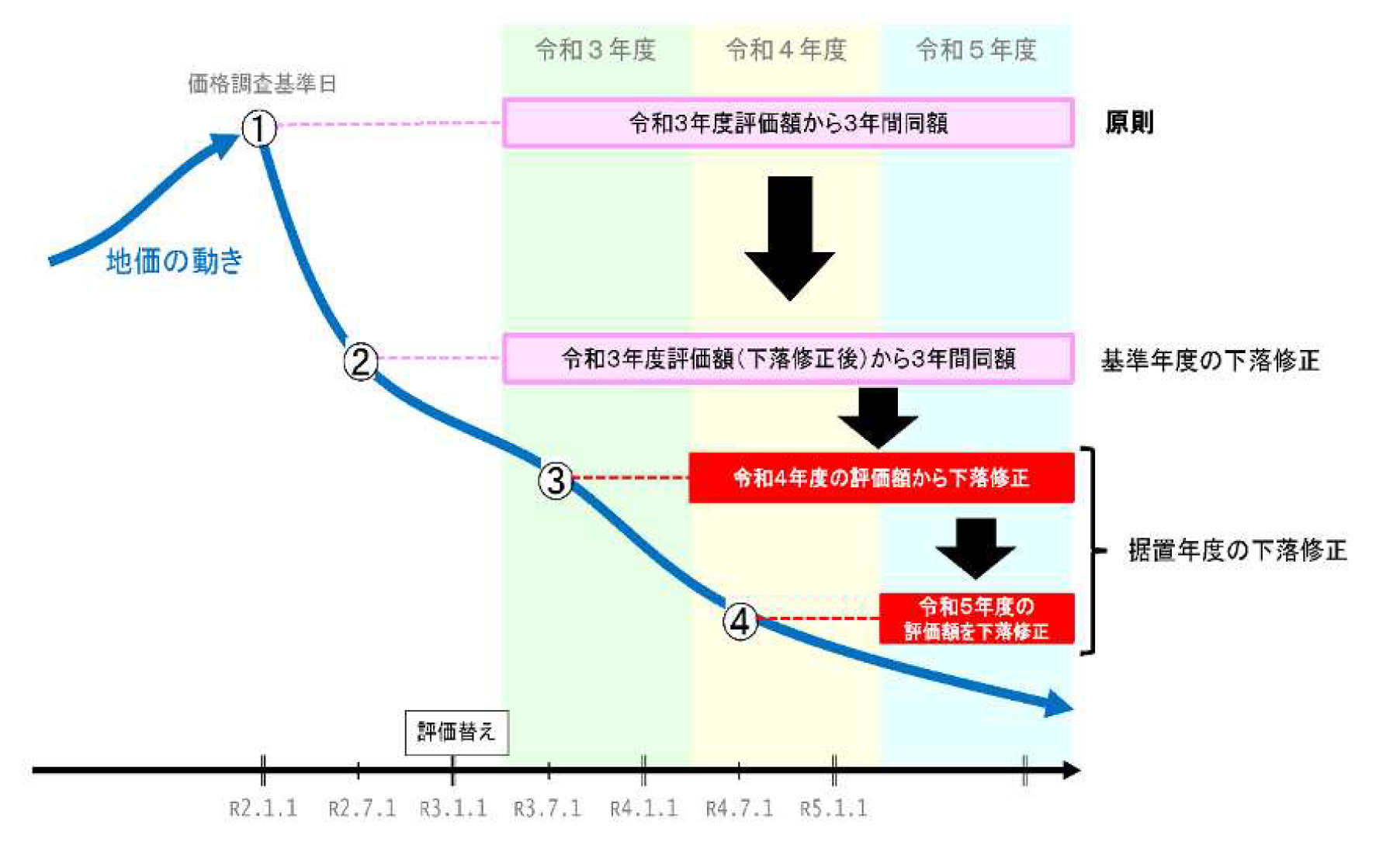

① 固定資産税の評価額は、地方税法上、基準年度の価格を3年間据え置くことになっていますが、令和元年度及び令和2年度においてさらに地価の下落傾向がみられる場合は、価格に修正を加える特例措置が設けられています。

② 平成30年度から令和2年度までの商業地等及び住宅用地に係る固定資産税について、平成30年度から令和2年度までの税額が、前年度税額に条例で定められている1.1以上の割合を乗じて得た額を超える場合にはその超える額を減額することができる措置が設けられています。

3.令和3年度の改正内容

(1)宅地等及び農地の負担調整措置について、令和3年度~令和5年度までの間、据置年度において価格の下落修正を行う措置並びに商業地等に係る条例減額制度及び税負担急増土地に係る条例減額制度を含め、現行の負担調整措置を継続することとなりました。

(出典:自由民主党 税制調査会資料)

(2)そのうえで、新型コロナウイルス感染症により社会経済活動や国民全般を取り巻く環境が大きく変化したことを踏まえ、納税者の負担感に配慮する観点から、令和3年度に限り、負担調整措置等により税額が増加する土地について、前年度の税額に据え置く特別な措置が講じられることとなりました。

(出典:自由民主党 税制調査会資料)

(3)税負担の公平性や市町村の基幹税である固定資産税の充実確保の観点から、固定資産税の負担調整措置の在り方について引き続き検討が行われることとなりました。

(文責:税理士法人FP総合研究所)