【No744】債務超過でも相続税がかかる!?

一般的に、相続税の財産評価を行いその結果が基礎控除額を下回れば、相続税はかからないと認識されている方が多いかと思います。しかし、この場合でも遺産の分割内容によっては相続税が課される場合があります。具体例とともに相続税の申告における債務控除の取扱いについて解説します。

1.相続税申告における債務控除の取扱い

相続税を計算する上で、被相続人が残した借入金などの債務や葬式費用を「債務控除」として遺産総額から差し引くことになります。具体的には次のとおりです。

(1)債務控除の対象となるもの

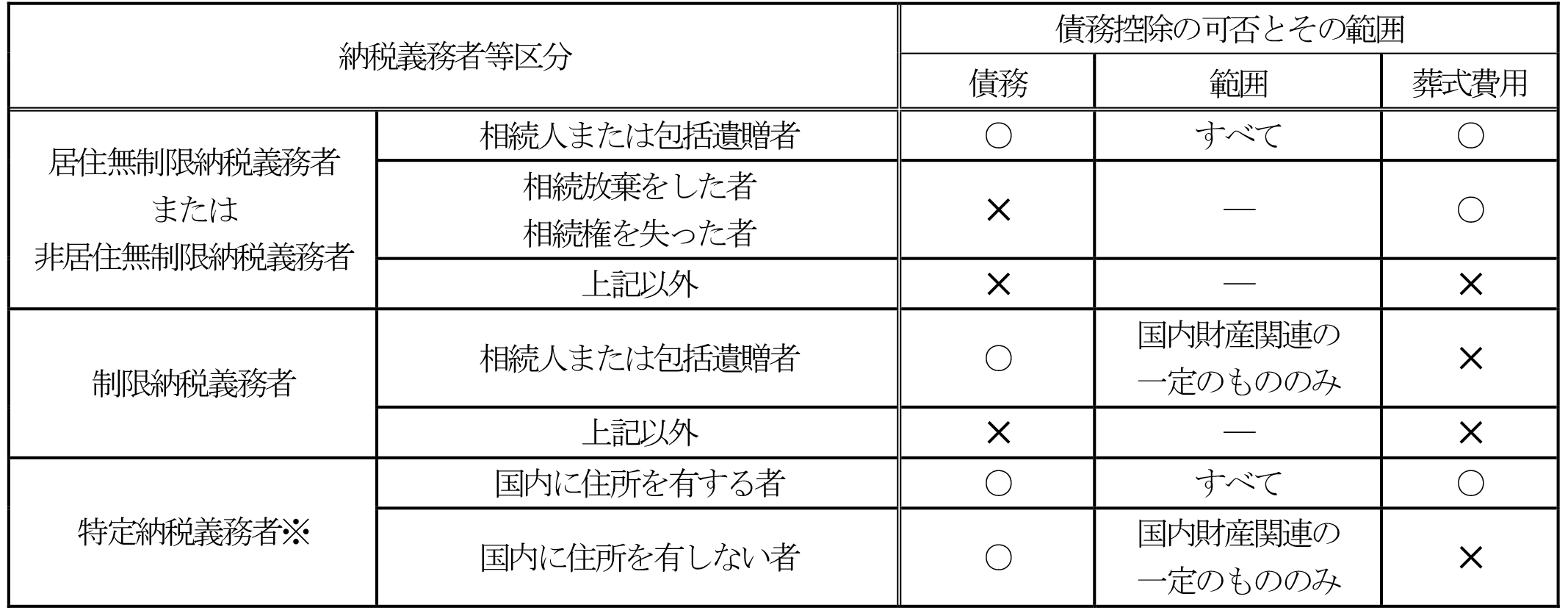

債務控除として対象となるものは、基本的に「相続開始の時点において現に存するもの」で「確実と認められるもの」でなければなりません。なお、葬式費用は被相続人の債務ではありませんが、一定の範囲の葬式費用等についても控除対象とされています。具体的には、次の表に対象となるものと、対象とならないものの例を記載しています。

※近年の改正で特別寄与料についても債務控除の対象となりました。

※近年の改正で特別寄与料についても債務控除の対象となりました。

(2)債務控除の適用が受けられる者とその範囲

債務などを控除できる人は、原則として相続人又は包括受遺者に限られ、さらに次の表のいずれの者に該当するかによって、控除できる範囲が異なります。葬式費用に限って相続を放棄した者及び相続権を失った者が現実に葬式費用を負担した場合には、負担した葬式費用の控除が認められています。

※相続時精算課税適用者で相続または遺贈により財産を取得しない者をいいます。なお、この適用者が相続財産を取得した場合には、居住無制限納税義務者または非居住無制限納税義務者、制限納税義務者のいずれかに該当することになります。

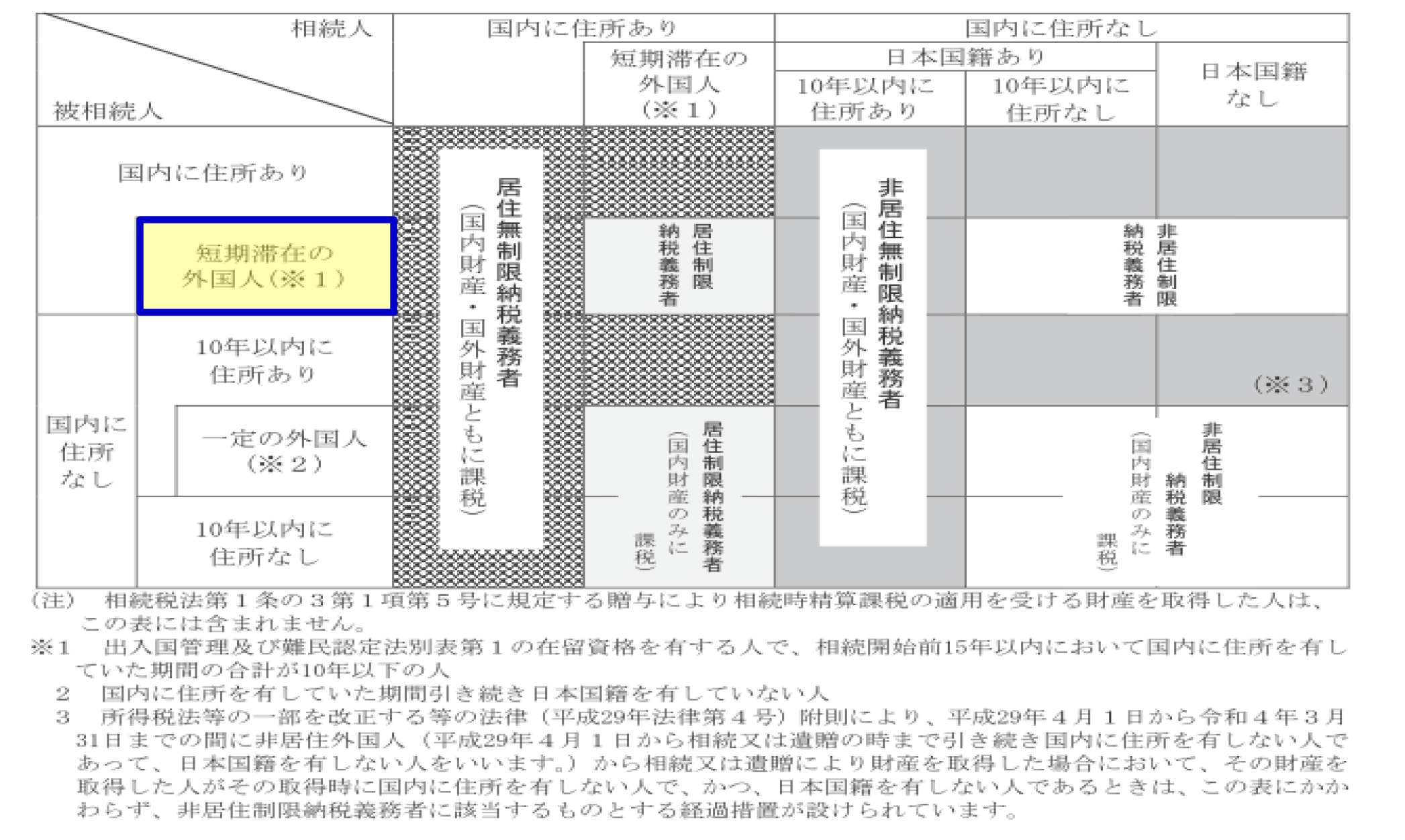

※納税義務者(特定納税義務者を除く)の判定については、下記のとおりです。

(国税庁HP https://www.nta.go.jp/publication/pamph/sozoku/shikata-sozoku2020/index.htmより引用)

【令和3年度税制改正の影響】

上記図の被相続人における短期滞在の外国人 の部分が、「在留資格を有する者」に改正される見込みで、国内で住所を有していた期間の判定が不要となります。

この改正は、国際金融都市に向けた税制上の措置として、海外からの優秀な人材確保のために長期滞在する一定の外国人の国外財産の相続税を免除するためのものです。

2.具体例

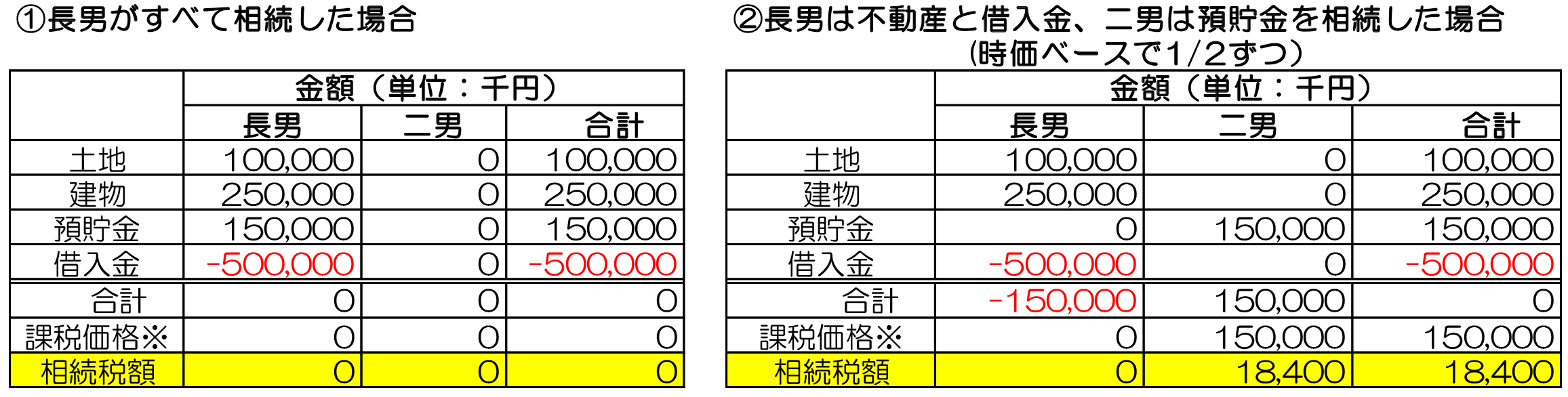

(1)前提

被相続人:母(銀行から融資を受け不動産賃貸を行っていた)

相 続 人:長男、二男

相続財産:賃貸物件(相続税評価額:土地1億円、建物2億5千万円・時価:6億5千万円)、預貯金(1億5千万円)

相続債務:賃貸物件の取得に係る借入金(5億円)

(2)分割内容と相続税額

長男が不動産賃貸業を引き継ぎ、すべての財産債務を長男が相続した場合(下記➀)と、時価で1/2となるように二男には預貯金(150,000千円)をそれ以外の財産債務を長男が相続した場合(下記②)では、それぞれの税負担が異なることになります。これは、②の場合、長男が相続税の財産評価上で債務超過となった場合に、その部分の150,000千円が切り捨てられることとなり、その結果、課税価格が生じ、預貯金を引き継いだ二男には相続税が発生することになります。

※各相続人の課税価格については、財産額がマイナスとなっても0円となります。

※各相続人の課税価格については、財産額がマイナスとなっても0円となります。

(文責:税理士法人FP総合研究所)