【No760】保険契約の名義変更時の評価の見直しについて

先日、国税庁が生命保険各社に対し、近い時期に保険契約から一定期間は解約返戻金額が低く設定される「低解約返戻金型生命保険」等の所得税の取扱いの改正を行う旨の説明を行ったとの報道があり、改正される可能性が高まっています。今回はその内容について解説します。

1.所得税の負担軽減を図るスキームの概要

法人が役員等を被保険者とする低解約返戻金タイプの定期保険(定期保険の当初の一定期間の解約返戻金を低く抑え、その期間経過後に解約返戻金が大幅に増加するもの)に加入して、多額の保険料を払い込んだ後に、解約返戻金額が低額な期間内に契約者を法人から役員等に変更し保険契約の権利を役員等に移します。そして役員等は解約返戻金額が引き上げられるのを待って保険契約を解約し解約返戻金を受け取る仕組みです。法人は保険の売買等によって資産計上した保険料を損金計上できる一方で、役員等は解約返戻金が少ない時期に保険を法人から安く買い取って、解約返戻金が高くなったときに保険を解約することで財産形成ができること、かつ、役員等が保険を解約したときに受け取る解約返戻金は一時所得として下記の算式で計算することとなり、役員賞与等で取得した場合に比べ税負担が抑えられることになります。

一時所得の金額={解約返戻金の額-(名義変更した際に支払った譲渡金額+名義変更後に支払った保険料の合計額)-50万円}×1/2

2.現行の法人から個人に名義変更したときの課税関係の問題点

現行の所得税基本通達36-37「保険契約等に関する権利の評価」では、使用者が契約者として保険料を払い込んでいた生命保険契約の契約者又は保険金受取人を役員又は使用人に変更し、その保険契約上の契約者又は保険金受取人たる地位(権利)を付与する場合、使用者が役員又は使用人に対し支給する生命保険契約等に関する権利の評価額は、その支給時において解約したとすれば、生命保険会社などから支払われることとなる解約返戻金の額(解約返戻金のほかに支払われることとなる前納保険料の金額、剰余金の分配等がある場合には、これらの金額との合計額)により評価することとしています。

この通達によれば、低解約返戻金タイプの保険について解約返戻金が極端に低く設定されている時期に名義変更するとあくまで名義変更した時の解約返戻金の額が課税対象となるため、当初期間の解約返戻率が低いほど法人の資産を割安で個人に移転することが可能となっています。

3.改正の方向性

今回の改正では、上記所得税基本通達36-37を改正し、一律解約返戻金で評価している保険契約等に関する権利について解約返戻金が法人の資産計上している金額の7割未満の場合には資産計上額で評価することが検討されているようです。

また、今回の改正は令和元年に新設された法人税基本通達9-3-5の2に基づき資産計上されている契約(令和元年7月8日以降締結した契約)につき改正日以降に名義変更を行った場合に適用対象とすることを想定し、今年の6月末の改正を目指しているとのことです。

【設例】

1.4年目に法人から個人へ名義変更する場合

①保険料年額1,000万円

②解約返戻率 2年目~5年目 5%

6年目以降 90%

2.現行の所得税基本通達36-37に基づく名義変更

①1年目~5年目の保険料支払時の仕訳

支払保険料 190万円 /普通預金 1,000万円

長期前払費用 810万円※1/

※1法人税基本通達9-3-5の2に基づく資産計上額

1,000万円×90%×90%=810万円

②名義変更時法人の仕訳

普通預金 250万円※2 /長期前払費用 4,050万円

雑損 3,800万円 /

※25年目の解約返戻金額の計算 1,000万円×5年×5%=250万円

③名義変更後に6年目に解約した場合の個人一時所得の計算

{ 5,400万円※3-(250万円+1,000万円)-50万円 } ×1/2=2,050万円

※36年目の解約返戻金額の計算 1,000万円×6年×90%=5,400万円

3.改正案の法人税基本通達9-3-5の2に基づく名義変更

①1年目~5年目の保険料支払時の仕訳

支払保険料 190万円 /普通預金 1,000万円

長期前払費用 810万円 /

②名義変更時法人の仕訳

普通預金 4,050万円 /長期前払費用 4,050万円

③名義変更後に6年目に解約した場合の個人一時所得の計算

{ 5,400万円-(4,050万円+1,000万円)-50万円 } ×1/2=150万円

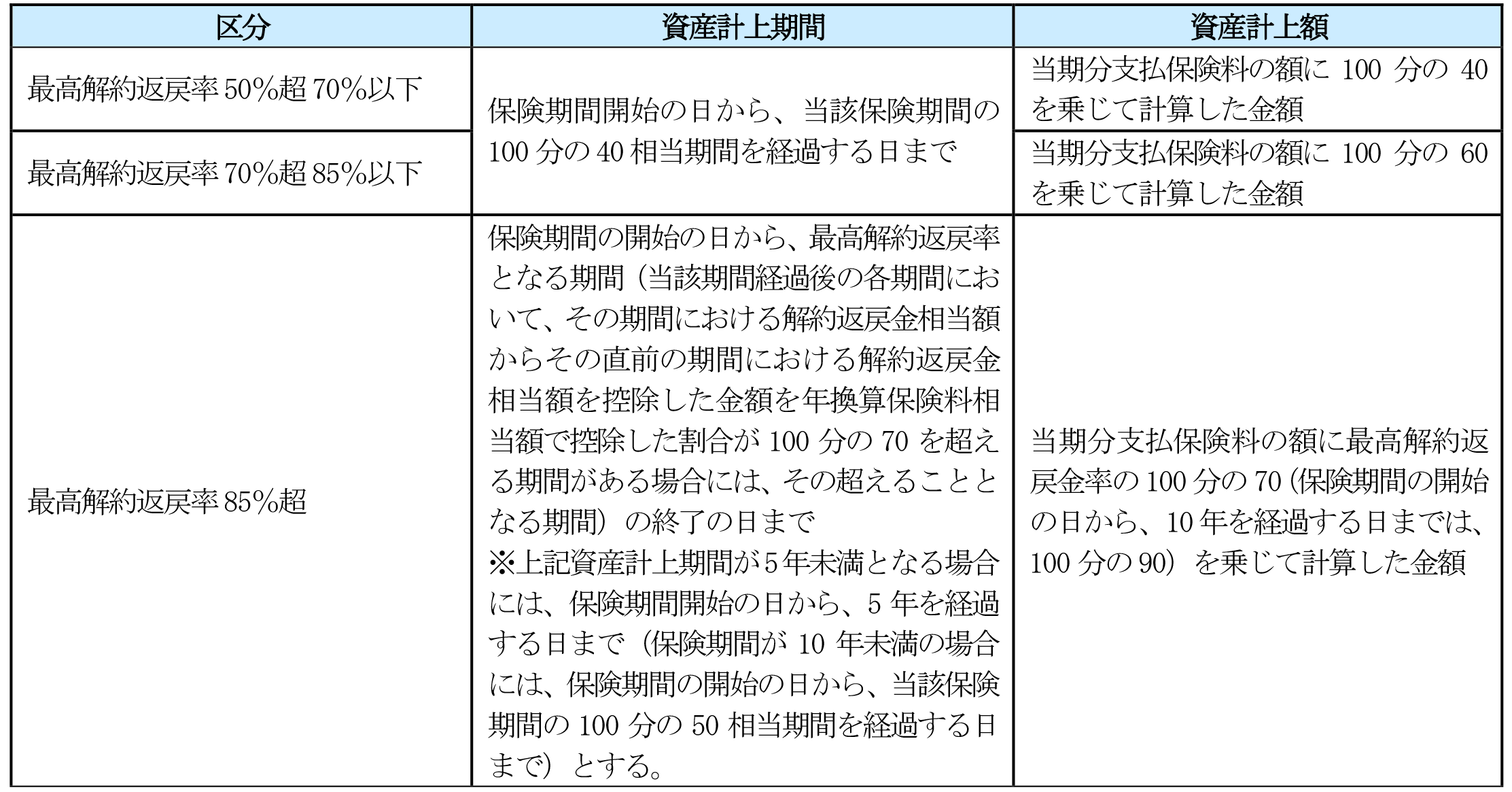

【参考】法人税基本通達9-3-5の2 最高解約返戻率50%超の定期保険等の保険料の取り扱い(抜粋)

(文責:税理士法人FP総合研究所)