【No770】小規模宅地等の特例の貸付事業用宅地等の経過措置の終了について

平成30年度税制改正により創設された小規模宅地等の特例の貸付事業用宅地等のいわゆる「3年縛り」について、令和3年3月31日をもって経過措置期間が終了しましたので、今回は、小規模宅地等の特例の貸付事業用宅地等についてご説明します。

(1)概要

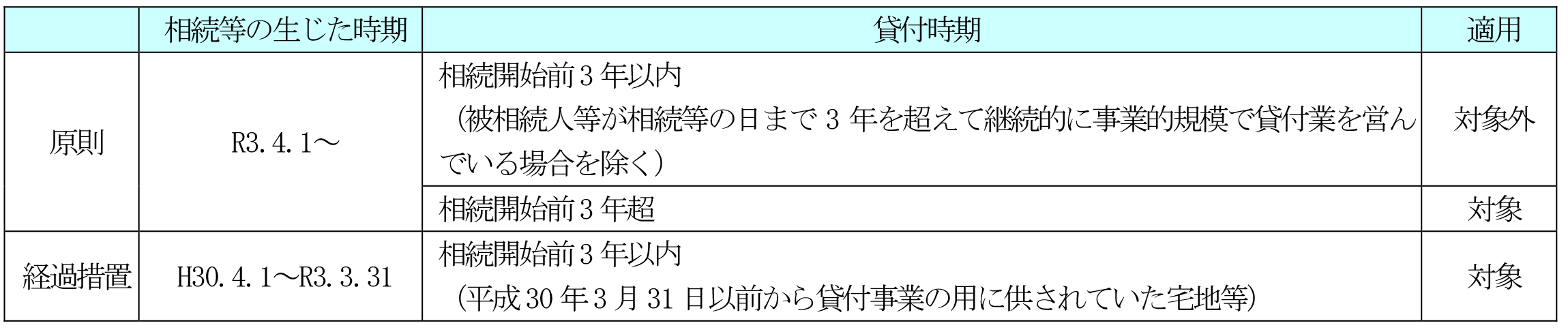

小規模宅地等の特例の貸付事業用宅地等は、相続開始の直前において被相続人等の貸付事業の用に供されていた宅地等を、被相続人の親族が取得し、相続税の申告期限まで継続して貸付事業の用に供されていた場合等には、その宅地等の課税価格に算入すべき価額を、200㎡を限度として50%減額できるものですが、平成30年度税制改正により、相続開始前3年以内に宅地等を「新たに貸付事業の用に供した場合」には貸付事業用宅地等の特例は適用できないこととされました。ただし、相続開始の日まで3年を超えて継続的に「特定貸付事業」を行っていた場合には特例を適用できます。

当該改正の経過措置として、平成30年4月1日から令和3年3月31日までの間に相続等により取得する宅地等のうち、平成30年3月31日以前から貸付事業の用に供されていた宅地等は、相続開始前3年以内の貸付であっても適用対象とされていましたが、令和3年4月1日以後に相続等が生じた場合の適用の有無については次の原則のとおりとなります。

(2)特定貸付事業の意義

特定貸付事業は、貸付事業のうち準事業(注)以外のものをいいますが、被相続人等の貸付事業が準事業以外の貸付事業に当たるかどうかについては、社会通念上事業と称するに至る程度の規模で当該貸付事業が行われていたかどうかにより判定することになります。

(注)準事業とは事業と称するに至らない不動産の貸付その他これに類する行為で相当の対価を得て継続的に行うものをいいます。そのため、貸付事業のうち準事業以外のものとは事業と称することのできる規模での不動産の貸付となります。

なお、「社会通念上事業と称するに至る程度の規模で当該貸付事業が行われていたかどうか」の判定を行う場合には、建物の貸付については所得税基本通達の取扱いと同様に、次のいずれかの基準に該当すれば原則として事業と称するに至る程度の規模として判定されます。

①貸間、アパート等については、貸与することができる独立した室数がおおむね10以上であること

②独立家屋の貸付けについては、おおむね5棟以上であること

(3)新たに貸付事業の用に供されたか否かの判定

「新たに貸付事業の用に供された」とは、貸付事業の用以外の用に供されていた宅地等が貸付事業の用に供された場合又は宅地等若しくはその上にある建物等につき「何らの利用がされていない場合」の当該宅地等が貸付事業の用に供された場合をいいます。したがって、賃貸借契約等につき更新がされた場合は、新たに貸付事業の用に供された場合に該当しないことになります。

なお、「何らの利用がされていない場合」に該当しない旨として下記のものがあげられます。

①継続的に賃貸されていた建物等につき賃借人が退去をした場合において、その退去後速やかに新たな賃借人の募集が行われ、賃貸されていたとき(新たな賃借人が入居するまでの間、当該建物等を貸付事業の用以外の用に供していないときに限る。)

②継続的に賃貸されていた建物等につき建替えが行われた場合において、建物等の建替え後速やかに新たな賃借人の募集が行われ、賃貸されていたとき(当該建替え後の建物等を貸付事業の用以外の用に供していないときに限る。)

③継続的に賃貸されていた建物等が災害により損害を受けたため、当該建物等に係る貸付事業を休業した場合において、当該貸付事業の再開のための当該建物等の修繕その他の準備が行われ、当該貸付事業が再開されていたとき(休業中に当該建物等を貸付事業の用以外の用に供していないときに限る。)

(文責:税理士法人FP総合研究所)