【No771】土地の評価で見落としがちな減額要素 ②容積率の影響する評価の減額

土地の相続税評価については、財産評価基本通達において様々な減額要素が設けられています。財産評価においては、これらの減額要素を漏れなく適用することが大切です。そこで、今回は容積率の影響する土地の減額要素について解説します。容積率を確認することは財産評価において重要なポイントとなりますが、容積率には指定容積率と基準容積率の2つがあり、建築基準法を理解したうえで評価を行うことも必要となります。

1.指定容積率と基準容積率

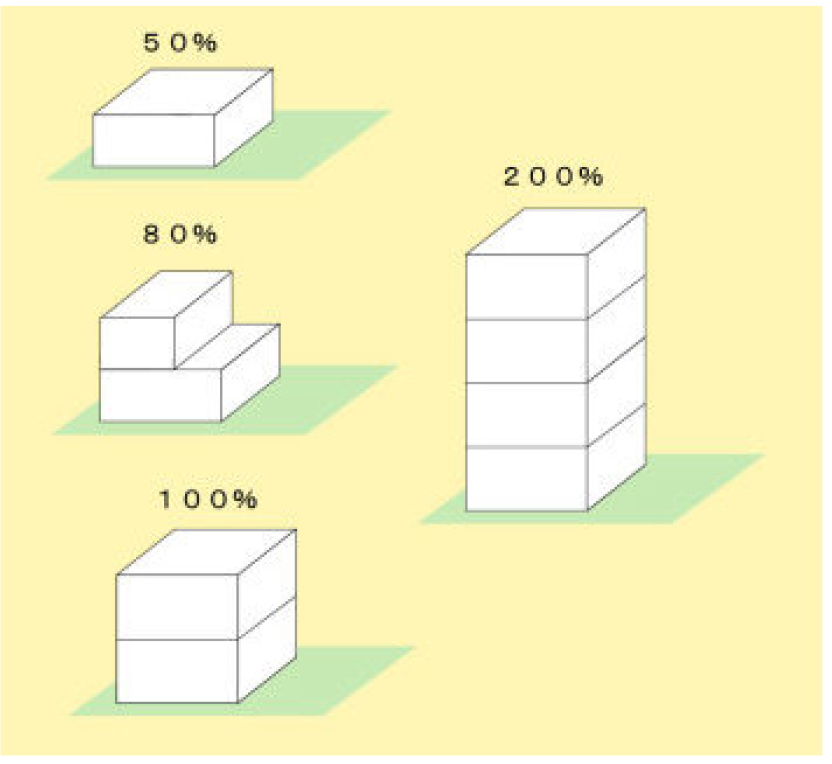

容積率とは、宅地の上にどれだけの床面積の建物を建築してもよいかという建築上の制限です。

容積率には、根拠法令の違いにより指定容積率と基準容積率の2つの基準が設けられており、建築等にあたっては、これらのうちいずれか低い方の容積率とすることとされています。

【容積率のイメージ図】

(出典:大阪府ホームページ 建築形態規制とは)

■容積率

敷地面積に対する延べ面積の割合を制限します。

建築物の容量を制限し、公共施設への負担を一定に抑えるように定められています。

容積率=各階の床面積の合計/敷地面積×100%

(1)指定容積率

都市計画の定めにより指定される容積率です。

建築基準法第52条第1項の規定に基づき、用途地域等の種別に応じて定められます。

指定容積率は、都市計画図において確認することができます。

(2)基準容積率

基準容積率は、前面道路の幅員に応じて容積率を制限するものです。

建築基準法第52条第2項の規定により計算される容積率です。

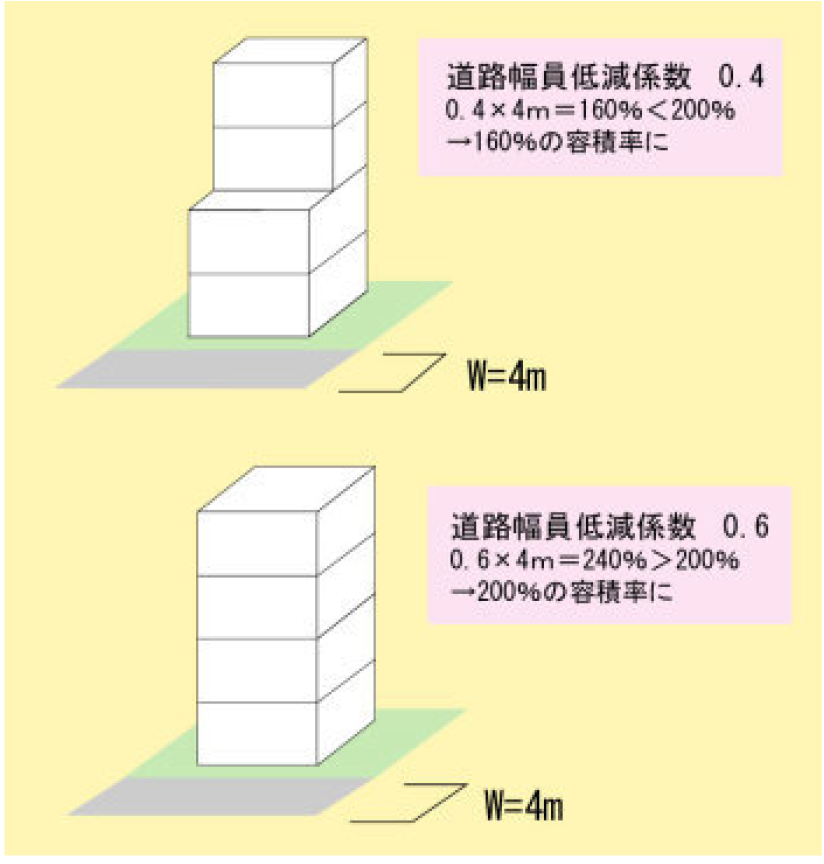

【道路低減係数】

(出典:大阪府ホームページ 建築形態規制とは)

■前面道路幅員による容積率低減係数

道路の幅員に応じて、容積率を制限し、都市施設の容量を超える建築物が建つのを抑制しています。

W(道路幅員)×道路幅員低減係数と指定容積率のうち、小さい方がその建築物の容積率となります。

■指定容積率>W×道路幅員係数

→W×道路幅員係数が容積率

■指定容積率<W×道路幅員係数

→指定容積率が容積率

前面道路の幅員が12m未満の場合は、その道路幅員のmの数値に次の割合を乗じたものが基準容積率となります。

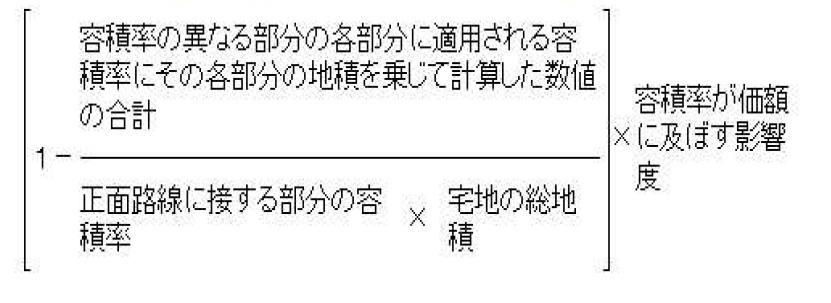

2.容積率の異なる2以上の地域にわたる宅地の評価

路線価方式で使用する路線価は、容積率を考慮したうえで価格が設定されています。しかし、1画地の宅地が容積率の異なる2以上の地域にわたっているときは、容積率の違いが適正に評価に反映されない可能性があります。そこで、容積率の違いが価額に及ぼす影響度を下記の算式によって考慮することとされています。

【容積率が価額に及ぼす影響度】

(注1)上記減額割合は、少数点以下第3位未満を四捨五入します。

(注2)上記減額割合がマイナスとなる場合は、適用はありません。

(注3)2以上の路線に接する宅地については、別途、比較判定が必要となります。

容積率の異なる2以上の地域にわたる宅地の控除割合の計算においては、指定容積率と基準容積率のいずれか低い方の容積率を用います。

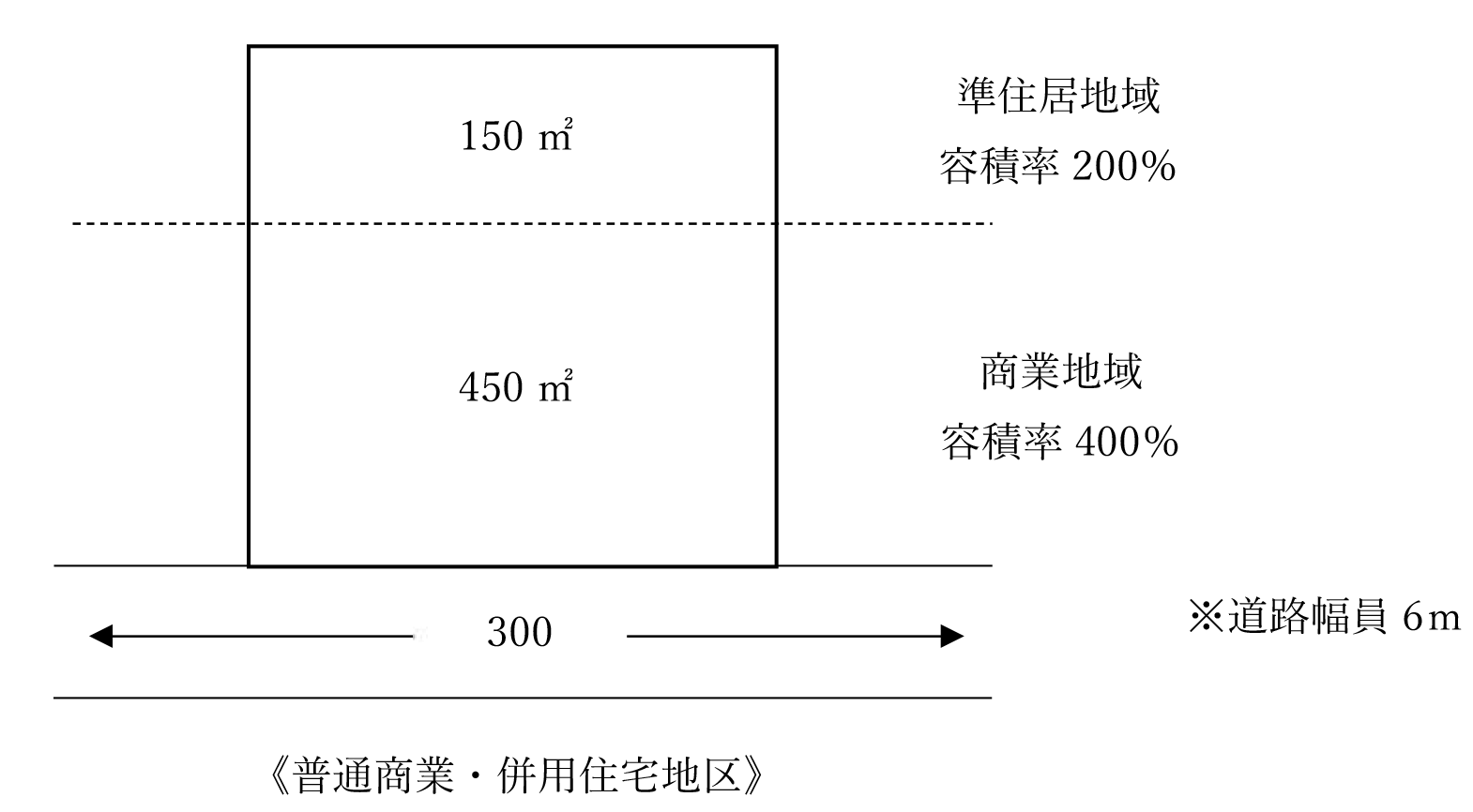

《設例》

(1)商業地域(南側)の容積率

①指定容積率 40/10

②基準容積率 6m×6/10=36/10

③いずれか低い方 ①>② ∴36/10

(2)準住居(北側)地域の容積率

①指定容積率 20/10

②基準容積率 6m×4/10=24/10

③いずれか低い方 ①<② ∴20/10

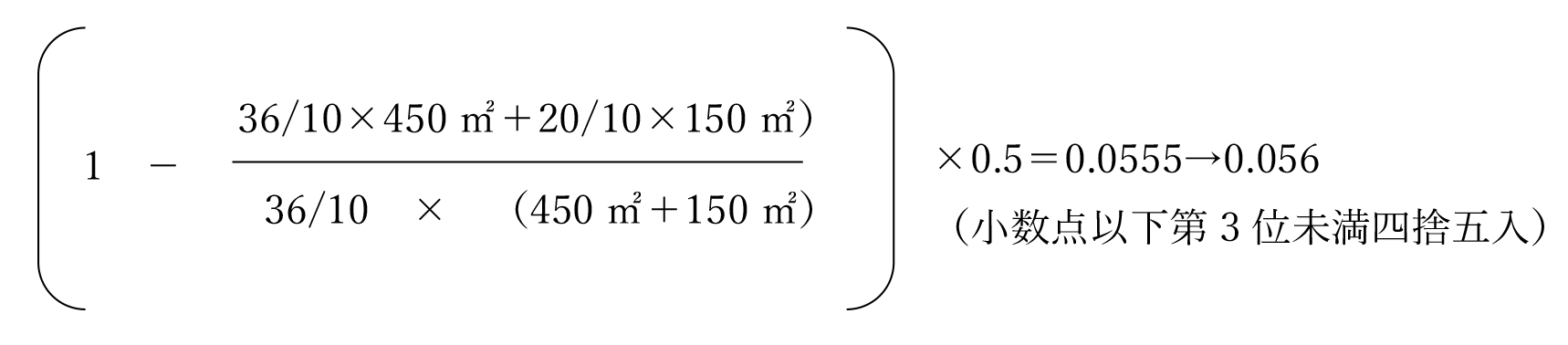

(3)減額割合

(4)宅地の評価額

300千円×(1-0.056)×600㎡=169,920,000円

※その他の補正はないものとします。

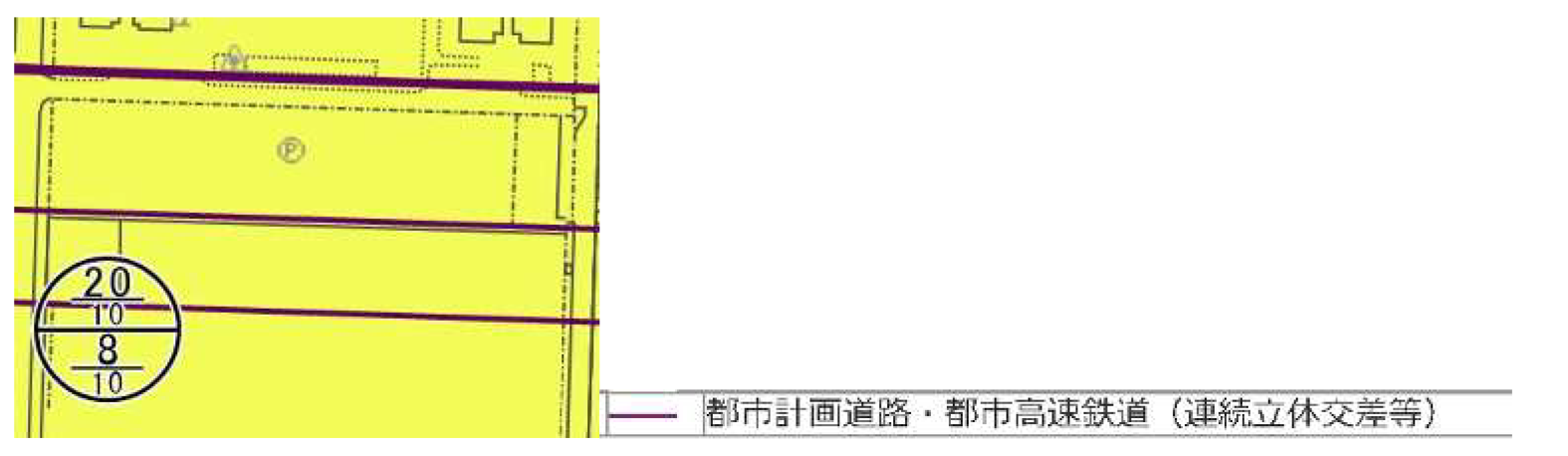

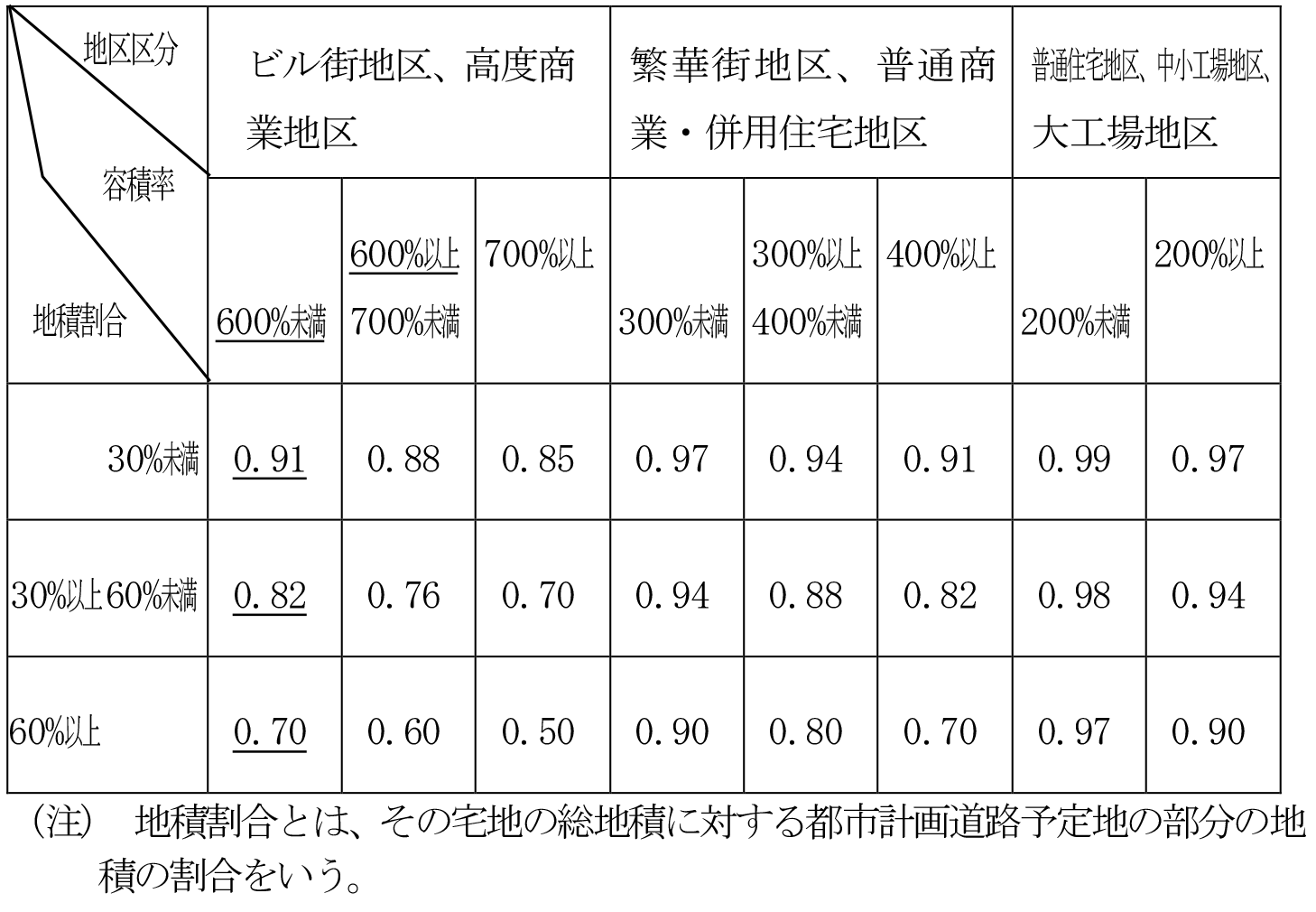

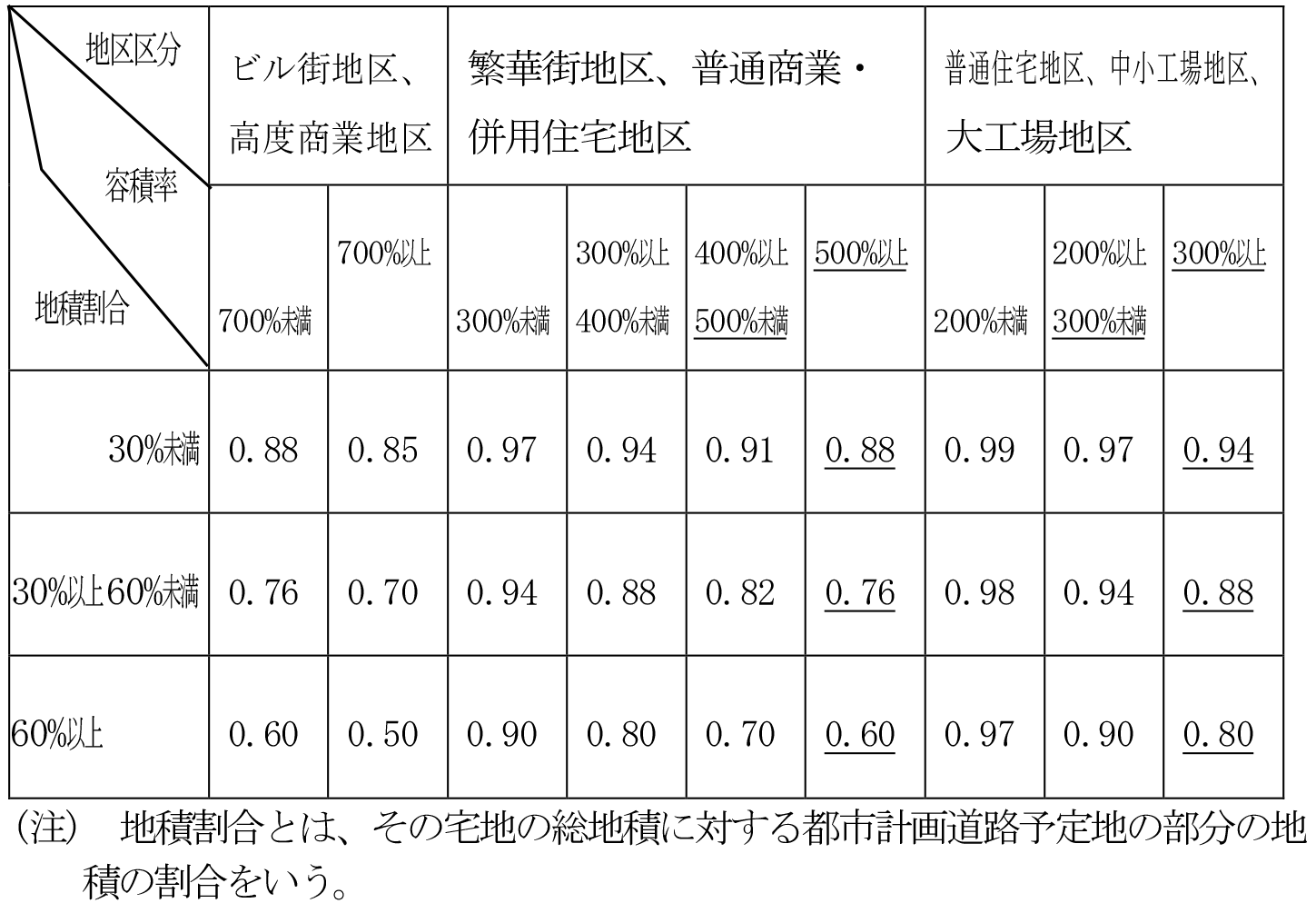

3.都市計画道路予定地の区域内にある宅地の評価

都市計画道路予定地内の宅地については、直ちに、土地の買取請求が実施されるものではありませんが、建物の建築において制限を受けることから、財産評価において、減額を行うこととされています。

都市計画道路予定地に該当しているかについては、都市計画図で確認することができます。

都市計画道路予定地の区域内となる部分を有する宅地の価額は、その宅地の地区区分、容積率、地積割合に応じて補正率を乗じて評価することとされています。

なお、この場合においても、容積率は指定容積率と基準容積率のいずれか低い方を用いることとされています。

また、補正率については、財産評価基本通達の一部改正(案)に盛り込まれており、令和3年1月1日以後の相続、遺贈又は贈与により取得した財産の評価において、見直しが行われる予定です。

【都市計画道路予定地の補正率】

≪改正前≫

≪改正後≫

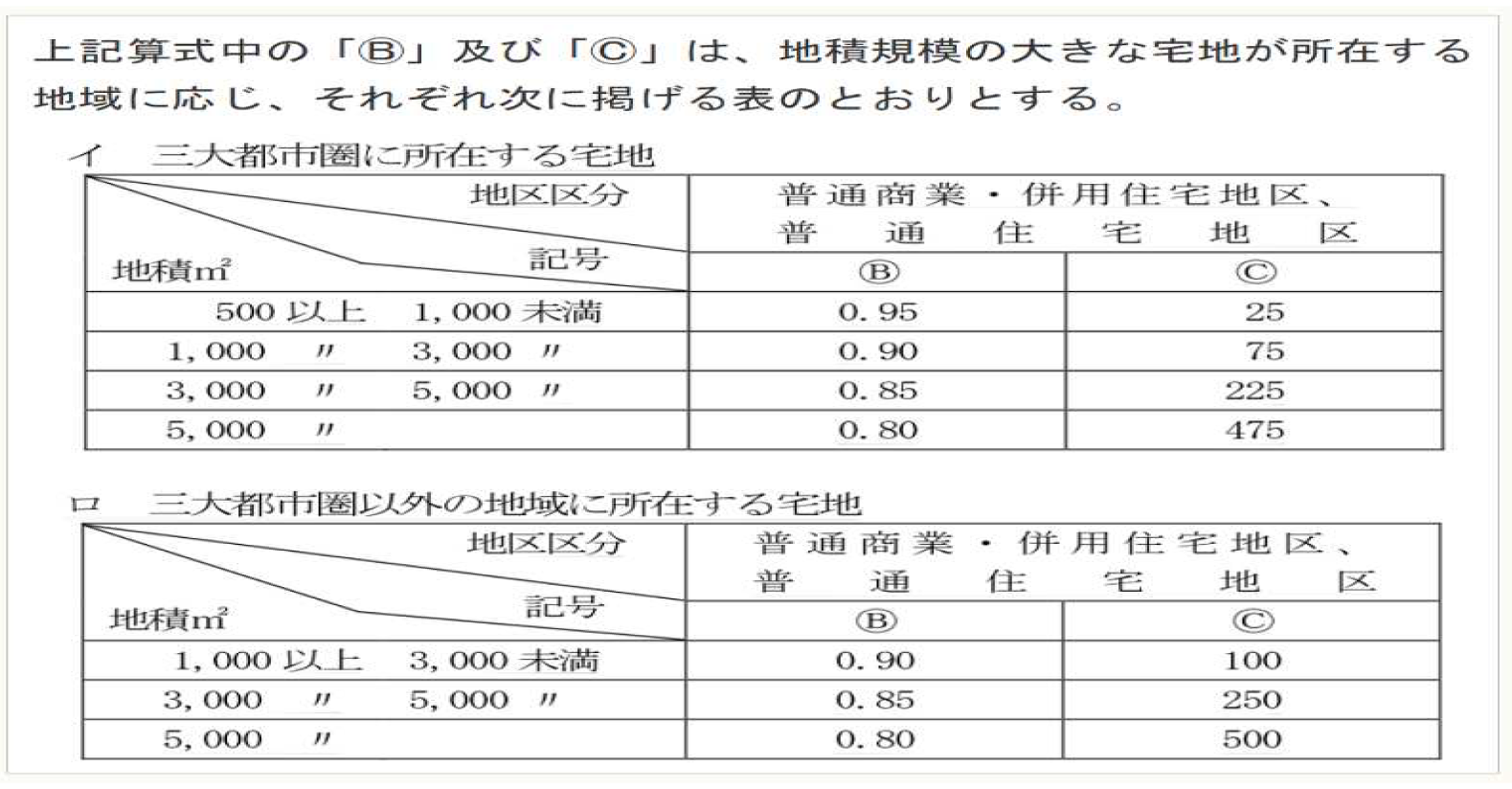

4.地積規模の大きな宅地の評価

地積規模の大きな宅地とは、三大都市圏においては500㎡以上の地積の宅地、三大都市圏以外の地域においては1,000㎡以上の地積の宅地をいいます。地積規模の大きな宅地は、取引において潰れ地が生じるなどの理由により減額が行われることから、財産評価においても補正を行うこととされています。

(1)地積規模の大きな宅地とは

地積規模の大きな宅地とは、三大都市圏においては500㎡以上の地積の宅地、三大都市圏以外の地域においては1,000㎡以上の地積の宅地をいいます。

ただし、次の①から④のいずれかに該当する宅地は、地積規模の大きな宅地から除かれます。

① 市街化調整区域(開発行為を行うことができる区域を除く)に所在する宅地

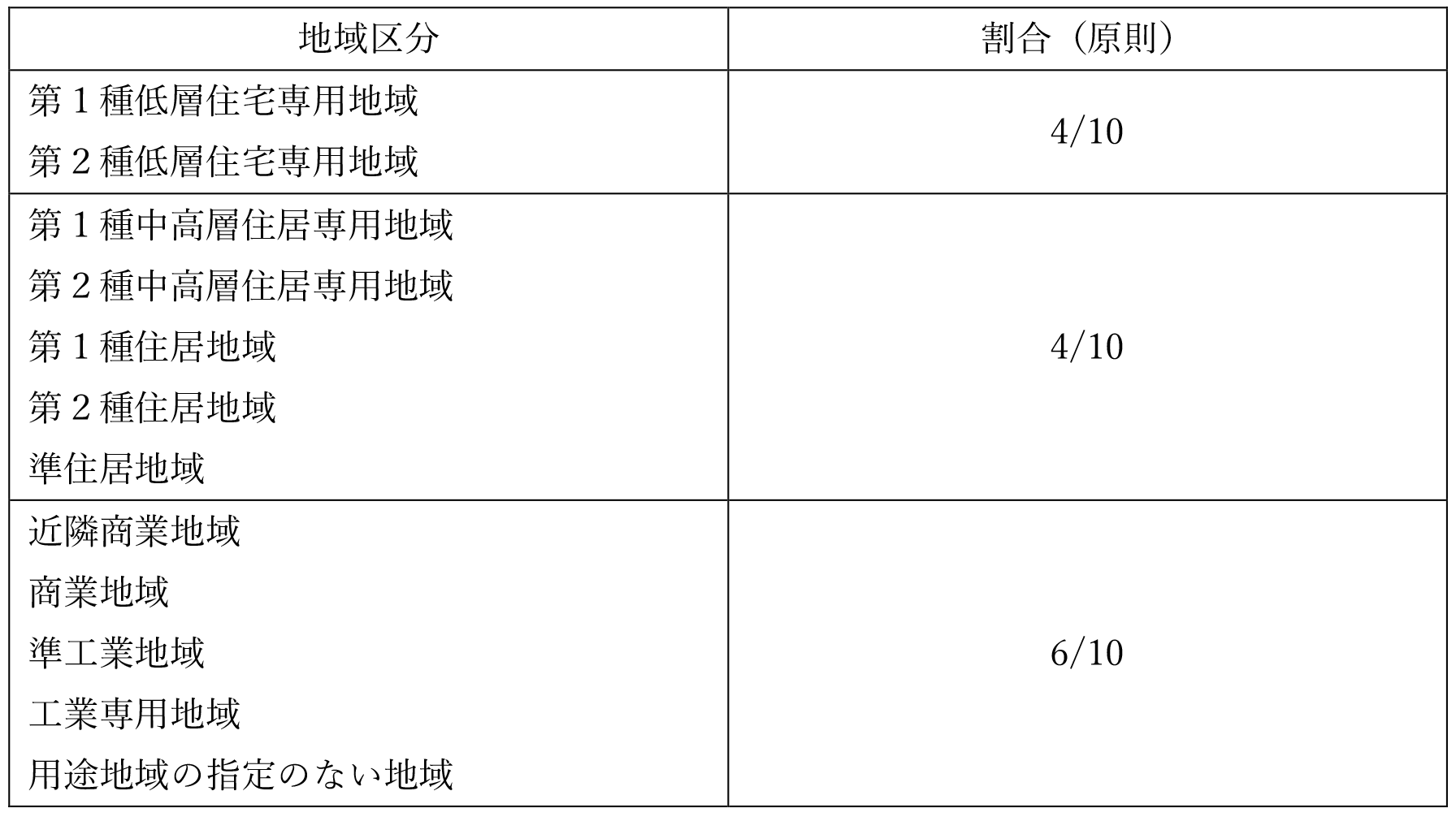

② 都市計画法に規定する工業専用地域に所在する宅地

③ 容積率が10分の40(東京都の特別区においては10分の30)以上の地域に所在

④ 財産評価基本通達22-2に定める大規模工場用地

上記③において容積率が影響しますが、地積規模の大きな宅地の評価の適用に係る容積率は、指定容積率により判定することとされています。

地積規模の大きな宅地については、路線価地域に所在するものについては、「普通商業・併用住宅地区」及び「普通住宅地区」に所在するものとなります。

(2)規模格差補正率

(文責:税理士法人FP総合研究所)