【No772】固定資産税に関する審査の申出と審査請求

固定資産税は、「適正な時価」を課税標準として課税されるものです。本来であれば毎年度評価替えを行い、これによって得られる「適正な時価」をもとに課税を行うことが納税者間における税負担の公平に資することになりますが、膨大な量の土地、家屋について毎年度評価を見直すことは、実務的に事実上不可能であることや、課税事務の簡素化をはかり徴税コストを抑える必要もあることから土地と家屋については原則として3年間評価額を据え置く制度がとられています。

そして、令和3年度は、3年に一度の評価替えの年にあたります。固定資産税は、市町村による賦課課税方式で課税されるため、適正な評価がされないまま課税されているケースが少なからずあります。この機会に適正な固定資産税の課税が行われているか、市役所等で確認されることをお勧めします。

また、縦覧等の結果、固定資産課税台帳の登録事項に不服がある場合には、「審査の申出」又は「審査請求」をすることができます。なお、いずれの手続きについても申立て等の期限がありますのでご留意ください。

1.土地及び家屋の評価替え年度

固定資産税評価額は3年に1度評価替えが行われますので、令和3年度が評価替えの年度となります。

2.固定資産課税台帳の閲覧と土地・家屋価格等縦覧帳簿の縦覧

○ 価格等の決定

各市町村は、固定資産税の価格等を毎年3月31日までに決定し、直ちに当該価格等を固定資産課税台帳に登録・公示し、土地価格等縦覧帳簿及び家屋価格等縦覧帳簿の作成をします。

○ 土地・家屋価格等縦覧帳簿の縦覧

縦覧とは、所有する土地または家屋の価格と他の土地又は家屋の価格を比較して、その評価が適正であるかどうかを確認できる制度です。

縦覧期間 :4月1日から4月20日又は当該年度の最初の納期限の日のうち、いずれか遅い日以後の日までの間

縦覧対象者:土地又は家屋の所有者

(注)土地(家屋)のみ所有している者は家屋(土地)の縦覧ができません。なお、代理人であっても縦覧は可能です。

○ 固定資産課税台帳の閲覧

閲覧とは、所有する固定資産について、固定資産課税台帳を閲覧することができる制度です。また、借地人、借家人等についても借用物件の固定資産課税台帳につき、閲覧することができます。

閲覧期間 :一年を通じて行われます

閲覧対象者:固定資産の所有者、借地人、借家人等

○ 縦覧・閲覧の必要書類等

縦覧・閲覧をされる場合には、本人確認ができる納税通知書・運転免許書・身分証明書等が必要となります。閲覧をされる借地人・借家人の方はこれらのほか賃貸借契約書が必要となります。また、縦覧手数料は無料、閲覧手数料は縦覧期間中は無料ですが、借地人・借家人の方は手数料が必要となります。

3.審査の申出(価格について不服があるとき)

○ 審査の申出

納税者は、固定資産課税台帳に登録された価格について不服がある場合には、固定資産の価格等を固定資産課税台帳に登録した旨を市町村長が公示した日から、納税通知書の交付を受けた日後3か月以内に、文書をもって固定資産評価審査委員会に審査の申出をすることができることとされています。

なお、審査の申出は、据え置かれた価格に対してはできないこととされていますので、地目の変更、家屋の改築又は損壊など特別の事情がある場合を除き、評価替えの年でなければ申し出ることができません。

○ 審査の決定(固定資産評価審査委員会)

固定資産評価審査委員会は、申出を受けた日から30日以内に審査の決定を行い、決定があった日から10日以内に、文書をもって通知します。

○ 裁判所への取消の訴え

固定資産評価審査委員会の決定に不服があるときは、その処分の取消の訴えを提起することができます。この提起は、その決定があったことを知った日から6か月以内にしなければなりません。

4.審査請求(価格以外について不服があるとき)

○ 賦課決定(納税通知書の送付)

納税者は、賦課(納税義務者の認定や課税標準の特例の適用等)について、不服がある場合については、市町村長に対し処分があったことを知った日の翌日から3か月以内に審査請求をすることができます。

○ 裁判所への取消の訴え

審査請求に対する裁決に不服があるときは、その処分の取り消しの訴えを提起することができます。この提起は、その裁決の送達を受けた日の翌日から6か月以内にしなければなりません。

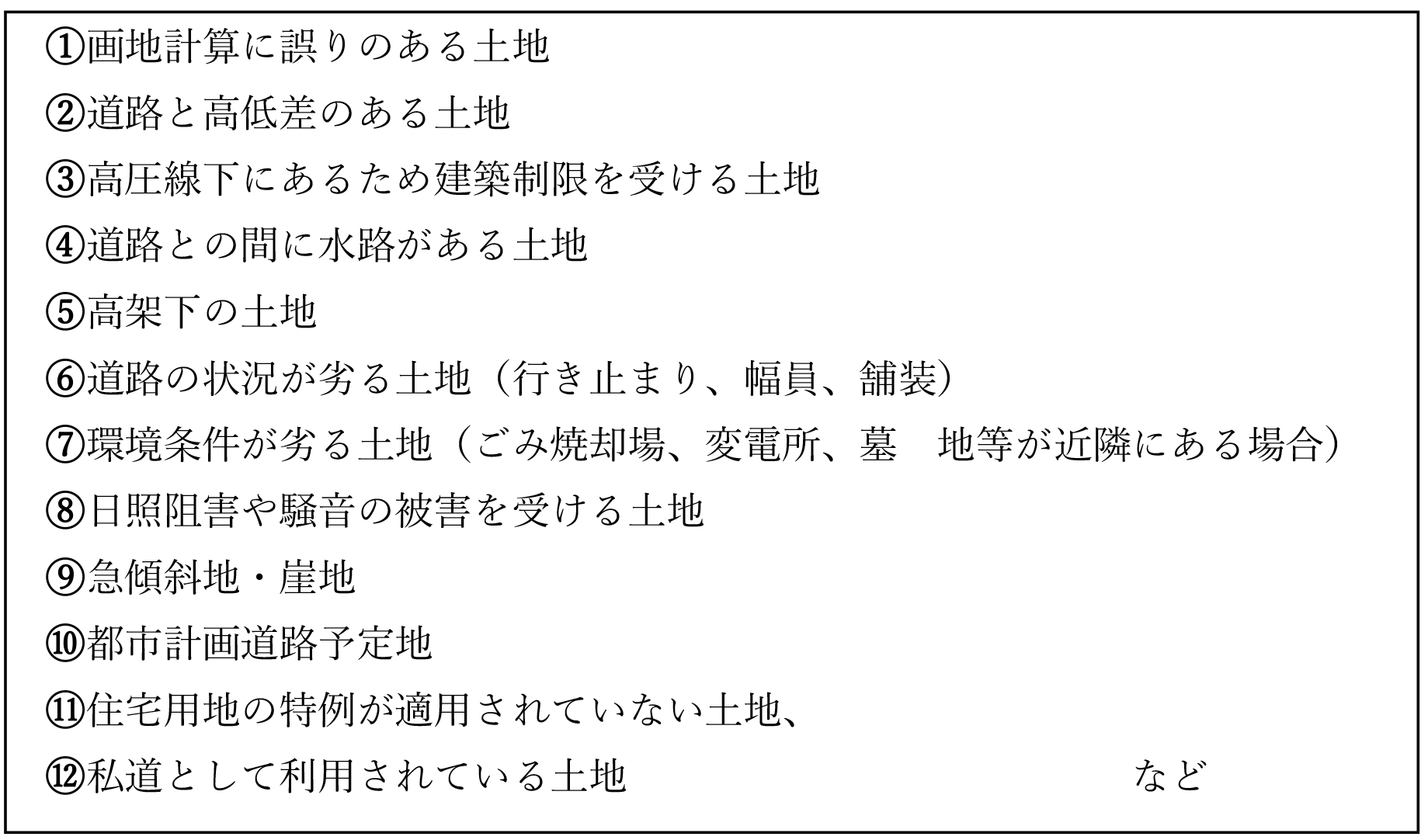

【見直しのポイント(土地の場合)】

固定資産税の補正及び軽減が行われる土地として、上記のような土地が挙げられますので、次のような手段で適正な計算が行われているか確認してみましょう。

方法1)1㎡あたりの単価を周辺の土地と比較してみる。

方法2)相続税評価額と比較してみる。

方法3)市町村役場の固定資産税課で計算根拠の確認をとる

(文責:税理士法人FP総合研究所)