【No783】相続税の納税における金銭一時納付が困難な場合 ~押さえておきたい物納のポイント~

相続税は金銭一時納付が原則ですが、金銭一時納付が困難であると認められた場合には、延納による分割による納税方法を選択することが可能です。さらに、延納によっても金銭納付することが困難な場合として、相続税に限り、物納が認められています。今回は、物納を行うにあたり押さえておきたいポイントを解説します。

1.物納申請財産

(1)物納申請財産の選定と申請要件

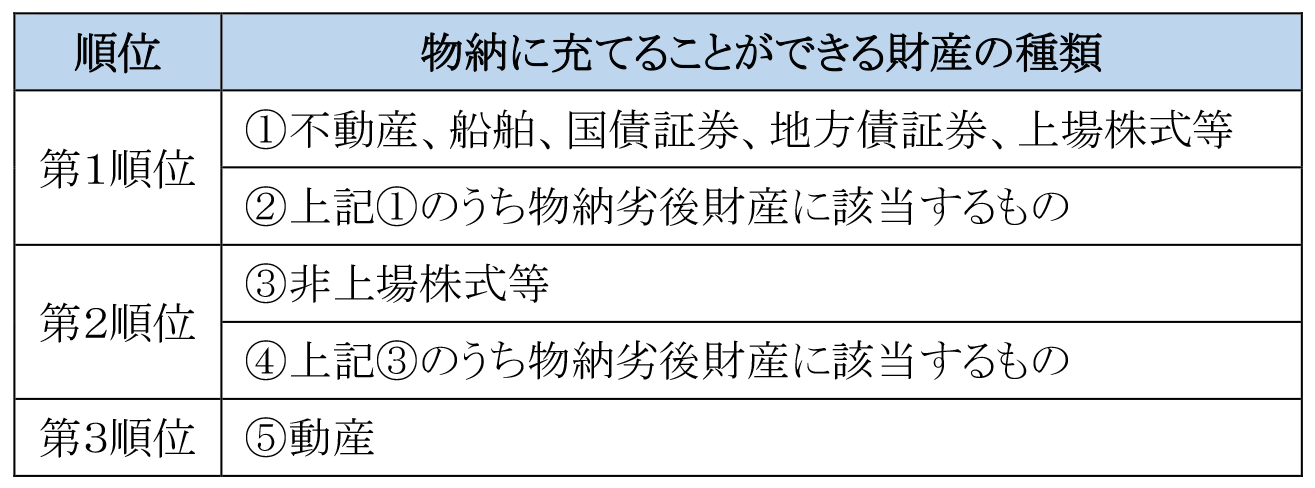

物納申請する財産は、原則として物納許可限度額の範囲内で選定していきます。課税価格の計算の基礎となった財産のうち物納に充てることのできる財産は、その種類が限定されており、財産の種類に応じて申請の順位が定められています。

物納が許可されるためには、財産の状況や権利関係等を十分に踏まえて物納申請をする財産を選定する必要があります。

【物納可能な財産及び順位】

(※)物納劣後財産

物納劣後財産とは、他に適当な価額の財産がある場合には物納に充てることができない財産をいいます。

例えば、次のような財産が物納劣後財産に該当します。

① 地上権、永小作権若しくは耕作を目的とする賃借権、地役権又は入会権が設定されている土地

② 法令の規定に違反して建築された建物及びその敷地

③ 現に納税義務者の居住の用又は事業の用に供されている建物及びその敷地(当該納税義務者が当該建物及びその敷地について物納の許可の申請をする場合を除く。)

④ 配偶者居住権の目的となっている建物及びその敷地

⑤ 建築基準法第43条第1項に規定する道路に2m以上接していない土地

⑥ 都市計画法第7条第2項に規定する市街化区域以外の区域にある土地(宅地として造成することができるものを除く。)

⑦ 法令の規定により建物の建築をすることができない土地(建物の建築をすることができる面積が著しく狭くなる土地を含む。)

(※)管理処分不適格財産

管理処分不適格財産とは、物納に充てることができない財産をいいます。

例えば、次のような財産が管理処分不適格財産に該当します。

① 担保権の設定登記がされている不動産

② 権利の帰属について争いがある不動産

③ 境界が明らかでない土地

④ 共有物である不動産(共有者全員が申請する場合を除く。)

⑤ 土壌汚染や廃棄物などにより、管理又は処分を行うために要する費用の額がその収納価額と比較して過大となると見込まれる不動産

(2)物納申請財産の収納価額

物納申請財産の収納価額は、原則として、相続税の課税価格計算の基礎となった相続財産の価額になります。

ただし、収納の時までに物納財産の状況に相続時と比べて著しい変化があった場合(所有権以外の物権又は借地権・賃借権の設定、変更又は消滅があった場合など)には、収納時の現況により評価した価額になります。

なお、小規模宅地等の特例の適用を受けた相続財産を物納する場合の収納価額は、特例適用後の価額となります。

2.物納手続関係書類の整備等

(1)物納申請書の提出期限

期限内申告に係る税額に対して物納申請する場合の物納申請書及び物納手続関係書類の提出期限は、相続税の申告期限となります。

ただし、物納申請期限までに物納手続関係書類の提出ができない場合には、物納手続関係書類の提出期限を延長することができます。一度の届出によって延長できる期間は3か月で、何回でも提出できますが、延長できる期間は物納申請期限の翌日から起算して1年を超えることはできません。

(2)物納手続関係書類の整備等

物納申請財産の数量、範囲、権利者を特定するための地積測量図や契約関係の確認のために必要な書類など、物納手続関係書類の整備等が必要となります。不動産を物納する際の主な整備等は、次のとおりです。

【土地】

① 住宅地図、公図及び登記事項証明書の取得

② 地積測量図の取得

物納申請土地につき地積測量図の備付けがない場合には、土地家屋調査士に依頼して作成する必要があります。

③ 境界の確認

境界紛争の発生等を未然に防ぐため、隣地の所有者との境界確定を行う必要があります。この確認に当たっては、隣地所有者との合意の上、境界標を設置し、「境界確認書」を取り交わすことになります。

隣地所有者のうち一人でもこの境界確認書を取り交わすことができない特殊な事情がある場合には、管理処分不適格財産として物納に充てることができなくなる可能性があります。

④ 工作物等の取扱い

申請地内に樹木がある場合には、原則として伐根が必要となります。

土地の定着物は、原則として撤去が必要となりますが、隣地と一体で構築されている擁壁など、そのままの状態で収納することができることもあります。

⑤ 貸地等を物納する場合

貸地等を物納する場合には、賃貸借契約書の提出が必要となります。賃貸借契約書の記載内容に不備がある場合には、契約書の訂正(作成)又は念書等の取り交わしを行っていくことになります。

賃借人から敷金や保証金などを預かっている場合には、事前にその債務を当事者間で清算する必要があります。

【建物】

① 通常の利用ができる状態への修繕等

建物を物納するためには、借地権又は敷地と併せて申請する必要があり、通常の利用ができるものである必要があります。雨漏りがする場合、壁紙や襖・障子等に破損がある場合など、修繕した上で通常の使用ができる状態にしなければなりません。

② 区分所有のマンションを物納する場合

区分所有のマンションを物納する場合には、マンションの管理規約や管理費の明細が必要となります。

3.物納の活用と判断について

国税庁が公表しているデータにおける令和元年度の物納の申請件数は、僅か61件となっています。物納の申請件数が低い原因としましては、平成18年の税制改正により延納・物納基準が厳格化されたこと(金銭納付を困難とする理由書の作成義務・物納できる財産の明確化など)により、納税者が申請を断念せざるを得ない状況ができたのではないかと考えられます。

物納財産である不動産が相続税評価額を相当額上回る金額で売却することが可能であればよいのですが、買い手が見つかりにくい不動産や相続税評価額に満たないような査定である不動産は、売却による金銭納付と物納のどちらが有利になるのかを十分に検討する必要があります。

貸宅地の物納では、売却による処分可能価額より相続税評価額の方が高くなるのが一般的であるため、物納が有利になるケースが多いです。複数の貸宅地を所有しているのであれば、将来的な収益性や立地などを勘案して選択順位を決めていくことも重要です。

また、生前において物納に充てる土地が明確化されており、境界確定測量が未済である場合には、事前に測量を行っておくことで、その費用負担による相続財産の圧縮効果と相続発生後の物納申請手続における時間短縮が可能となります。

(文責:税理士法人FP総合研究所)