【No784】所得税基本通達36-37(保険契約等に関する権利の評価)の改正について

国税庁は、4月28日付でパブリックコメントに付されていた一定の「低解約返戻金型保険」や「復旧することのできる払済保険」等の評価に係る所得税基本通達36-37の改正を、6月25日付で公表しました。内容については、改正案から変更はされていませんので、FP News No.760「保険契約の名義変更時の評価の見直しについて」を参考にしてください。

今回は、パブリックコメントの国税庁の考え方を踏まえ、改正に至った経緯や、パブリックコメントで明らかとなった事項について、説明します。

(1)国税庁における今回の所得税基本通達の改正の合理性についての考え方

国税庁が公表した「保険契約等に関する権利の評価に関する所得税基本通達の解説」において、次のように改正に至った経緯が記載されています。

保険契約等の時価については、「支給時解約返戻金の額」で評価することが原則ですが、解約返戻金の額が著しく低いと認められる期間(以下「低解約返戻期間」といいます。)においては、第三者との通常の取引において低い解約返戻金の額で名義変更等を行うことは想定されないことから、「支給時解約返戻金の額」で評価することは適当でないと考えます。

法人税基本通達では、法人が最高解約返戻率の高い保険契約等を締結している場合には、支払保険料の一部を資産に計上する取扱いがあります。

本取扱いによる資産計上額は、各保険商品の解約返戻金の実態を精査したうえで、納税者の事務負担や計算の簡便性の観点から、最高解約返戻率に基づく一定の資産計上割合により計算した金額としたものであることから、低解約返戻期間における保険契約等の時価は「支給時資産計上額」をもって評価することが相当であり、新しい所得税基本通達の取扱いは合理性を有すると考えます。

上記のように、国税庁としては第三者との取引では、低解約返戻額期間に低い解約返戻金の額で名義変更は行わないであろうという点を重視しているようで、この「第三者との取引」ではどうかという考え方は、常に意識した方が良いといえます。

(2)法人間における取引について

低解約返戻期間に個人へ名義変更すること以外に、改正後の所得税基本通達は、法人間の名義変更における時価の算定についても、同じ取扱いとなるとされており、法人から別法人への名義変更も対象となりましたので、法人間における利益の付け替えスキームもできないこととなりました。

【利益の付け替えスキームに関する設例】

1.5年目にA法人からB法人へ名義変更する場合

①保険料年額1,000万円

②解約返戻率 2年目~5年目 5%

6年目以降 90%

2.改正前の所得税基本通達36-37に基づく名義変更

①1年目~5年目の保険料支払時のA法人の仕訳

支払保険料 190万円 /普通預金 1,000万円

長期前払費用 810万円※1/

※1 法人税基本通達9-3-5の2に基づく資産計上額

1,000万円×90%×90%=810万円

②名義変更時のA法人の仕訳

普通預金 250万円※2 /長期前払費用 4,050万円

雑損 3,800万円 /

※2 5年目の解約返戻金額の計算 1,000万円×5年×5%=250万円

③名義変更時のB法人の仕訳

長期前払費用 250万円 /普通預金 250万円

④名義変更後の6年目の保険料支払時のB法人の仕訳

支払保険料 190万円 /普通預金 1,000万円

長期前払費用 810万円 /

⑤6年目の保険料支払後に解約した場合のB法人の仕訳

普通預金 5,400万円※3 /長期前払費用 1,060万円

/雑収入 4,340円

※3 6年目の解約返戻金額の計算 1,000万円×6年×90%=5,400万円

上記のような、取引をおこなうことによりA法人には多額の損金が計上され、B法人には多額の益金が計上されますが、例えば、A法人は経常的に利益が生じており、B法人には多額の繰越損失が存在する場合には、実質的に、A法人の利益をB法人の繰越損失と相殺することが可能でした。

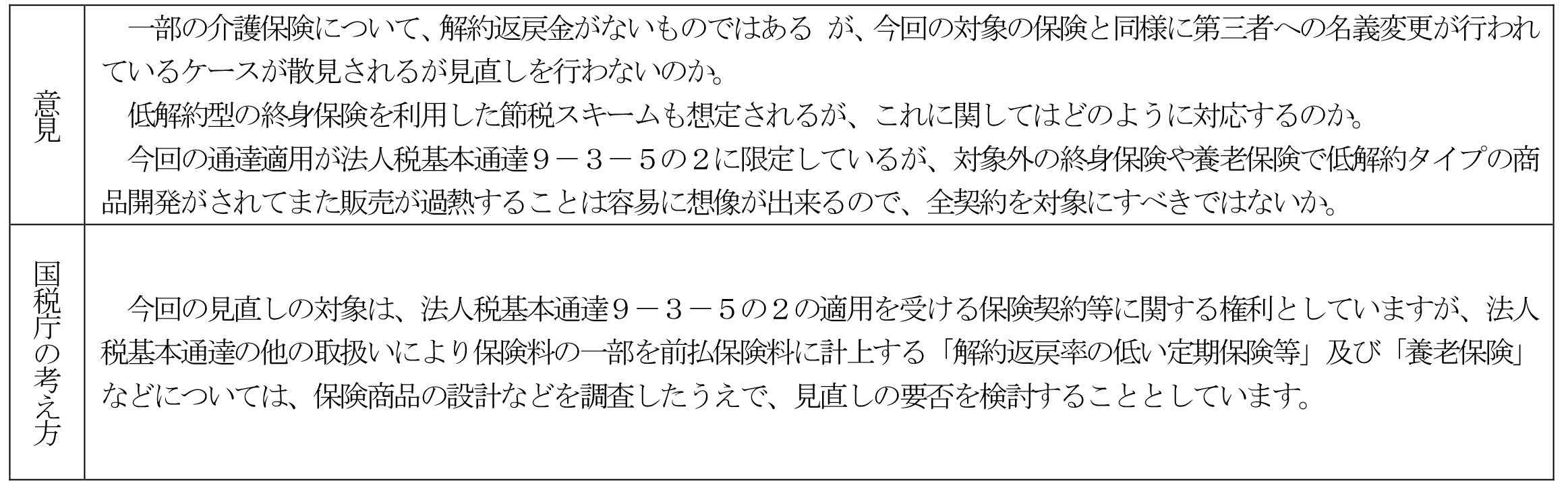

(3)「解約返戻率の低い定期保険等」及び「養老保険」は改正対象外

なお、パブリックコメントにおいては、下記のような意見と、これに対する国税庁の考え方も記載されており、保険商品をめぐる保険会社と国税庁との「いたちごっこ」は、まだ継続する様相です。

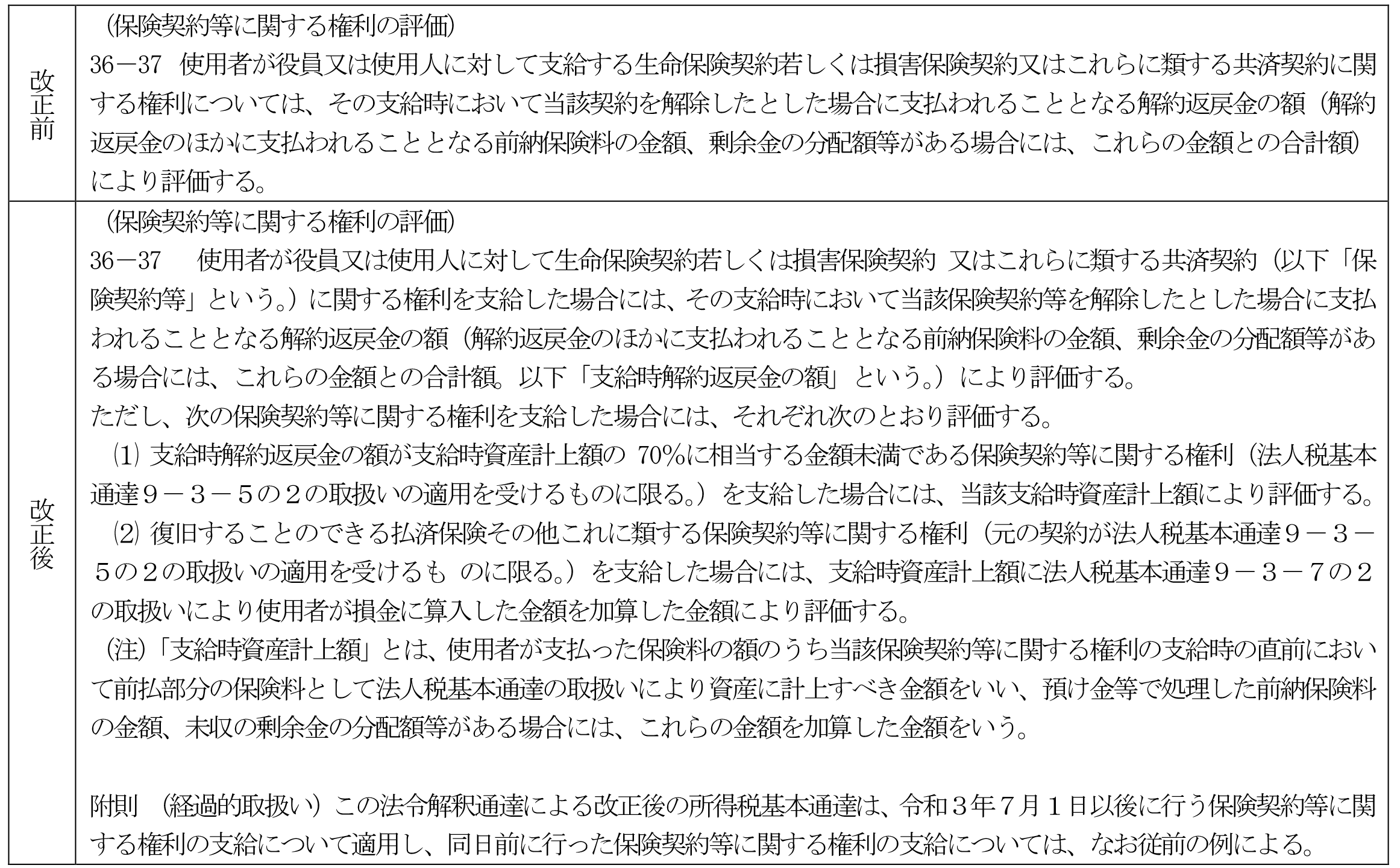

【参考:所得税基本通達36-37新旧条文】

(文責:税理士法人FP総合研究所)