【No787】土地の評価で見落としがちな減額要素③ ~不整形地補正率~

土地の評価における減額要素には様々なものがあります。路線価方式による土地の評価において、路線価は標準的な大きさの矩形を前提として設定されているため、評価する土地が整形地でない場合には、不整形地補正率を乗じて評価を行うこととされています。なお、この不整形地補正率の算出方法には4つの方法があり、これらのうちいずれかの方法を選択のうえ、不整形地の評価を行うこととなります。

1.土地の相続税評価の原則

土地の評価には、路線価方式と倍率方式があります。

倍率方式は、国税庁によって路線価が定められていない地域の評価方法で、「土地の固定資産税評価額×国税庁が定める一定の倍率」によって評価を行います。

一方、路線価方式は、「国税庁が定める路線価×各種補正率×地積」で評価します。

2.不整形地の評価

不整形地とは、正方形または長方形(これらの土地は「整形地」と呼びます)以外の土地をいいます。

整形地と比較すると、不整形地は一般的に使い勝手が悪いと考えられるため、上述の「路線価×奥行価格補正率×地積」で求めた評価額に、さらに一定の補正率を乗じて評価を減額することができます。

3.不整形地4つの評価方法

不整形地の評価方法は、以下の4つが示されています。

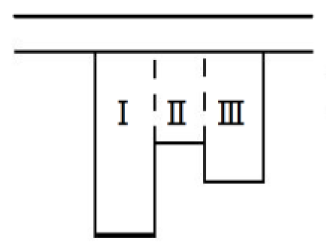

① 不整形地を区分して求めた整形地を基として評価する方法

複数の整形地に分けることのできる土地は、Ⅰ・Ⅱ・Ⅲのそれぞれの整形地ごとに評価し、

それらの整形地の評価額を合計した額に、不整形地補正率を乗じて評価を行います。

② 不整形地の地積を間口距離で除して算出した計算上の奥行距離を基として求めた整形地により評価する方法

不整形地を整形地で囲った場合の奥行距離と、「不整形地の地積÷間口距離」で計算した計算上の奥行距離のいずれか短いほうに基づいて求めた整形地としての価額に、不整形地補正率を乗じて評価を行います。

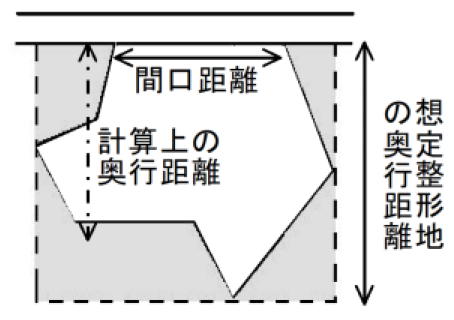

また、不整形地補正率は、評価する不整形地の地積と「陰地割合」を、国税庁による不整形地補正率表に当てはめて求めます。

陰地割合とは、不整形地を想定整形地で囲った場合に、はみ出る部分の割合です。具体的には、右上の図のグレーの部分で、陰地割合 = (想定整形地の地積 – 不整形地の地積)÷ 想定整形地の地積 の算式で計算します。

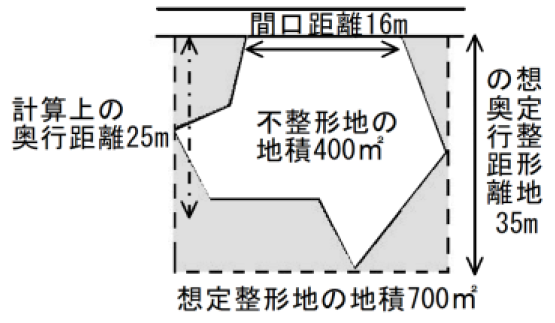

以下で、普通商業・併用住宅地区にある地積400㎡の不整形地の評価をしてみます。

正面路線価は350,000円とします。

・想定整形地の奥行距離35m≧不整形地400㎡÷間口距離16m=25mのため、

間口距離は25m、奥行価格補正率は1.00

・陰地割合 =(想定整形地の地積700㎡-不整形地の地積400㎡)÷700㎡ ≒ 43%

・地積400㎡、陰地割合43%から求めた不整形地補正率0.90

・不整形地の評価

路線価350,000円×奥行価格補正率1.00×不整形地補正率0.90×地積400㎡ = 126,000,000円

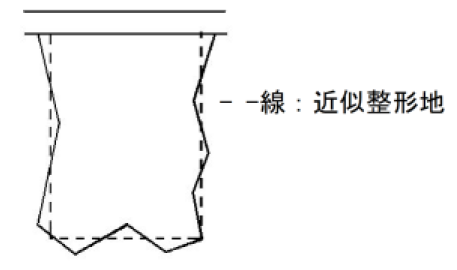

③ 不整形地に近似する整形地(近似整形地)を求め、その設定した近似整形地を基として評価する方法

近似整形 地の価額に、不整形地補正率を乗じて評価する方法です。

実務上あまり使用することのない評価方法ですが、不整形地の形によっては、近似整形地の奥行価格を採用したほうが、評価が低くなることがあります。

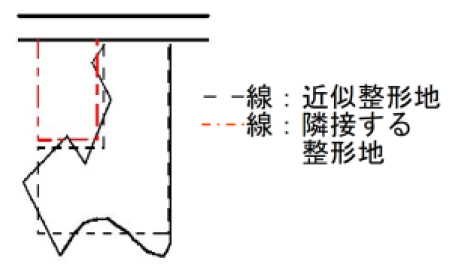

④ 近似整形地を求め、隣接する整形地と合わせて全体の整形地の価額を計算してから、隣接する整形地の価額を差し引いた価額を基として評価する方法

全体の整形地の価格(- – -部分+ – – –部分)から、隣接する整形地(– – –部分)を差し引いた価額を基として計算した価額に、不整形地補正率を乗じて評価を行います。

(文責:税理士法人FP総合研究所)