【No792】更正の請求の特則等についての最高裁判決について

最高裁判所は6月24日、非上場株式の評価額をめぐる別の訴訟で認定された価額を基礎に、遺産分割に伴う更正の請求が認められるか否かをめぐり争われた事件(下記②の裁判)について、一審・二審と敗訴していた国の主張が認められる判決を下しました。その内容について記載します。

(1)概要

① 1つ目の裁判(株式評価額に対する裁判)

まずは、1つ目の裁判では相続税の申告に記載した株式評価額について争われました。その概要は以下のとおりです。

(イ)申告期限までに遺産分割が未成立であるため、相続税法第55条(未分割遺産に対する課税)により、法定相続分で申告がなされました。その際、所有する取引相場のない株式(以下「A社株式」とします)の評価額は、1株当たり11,185円として申告されました。

(ロ)その後の税務調査において、A社株式の1株当たりの株式評価額が過少(1株当たり19,002円が相当)である旨の増額更正処分がなされました。

(ハ)その後、納税者からの異議申し立てにより、増額更正処分の一部取り消しが認められたものの、当初の増額更正処分のすべての取り消しを求める訴えを提起がなされました。

そこで、納税者の主張が認められ、増額更正処分の取り消しが認めました。さらに、A社株式の1株当たりの株式評価額は、そもそも当初申告よりも低い1株当たり4,653円であるということが裁判で認定されました。

② 2つ目の裁判(前裁判により決定した株式評価額による更正の請求の可否に対する裁判)

上記の判決確定後、遺産分割が成立し、それに伴い更正の請求を行ったところ、このA社株式の1株当たりの株式評価額について争われました。その概要は以下のとおりです。

(ニ)A社株式の1株当たりの株式評価額を、前裁判で認定された4,653円として算出した相続税額により、当初申告の相続税額との差額につき、相続税法第32条1号に基づく更正の請求(更正の請求の特則)書が提出されました。

(ホ)A社株式の1株当たりの株式評価額の誤りの是正は、相続税法第32条1号に規定する事由に該当しないこと等を理由として、更正すべき旨がない(A社株式の1株当たりの株式評価額は、当初申告どおりの1株当たり11,185円とすべき)旨の通知処分が行われました。

(2)一審・二審での判断

1つ目の裁判で、A社株式の評価額を1株当たり4,653円とした判決は、「行政訴訟法第33条1項による所定の拘束力が生じるため、課税庁が、更正の請求に対する処分及び相続税法第35条3項1号による更正をするに当たり、判決による株式評価額により計算するべき」として、納税者側の主張が認められていました。

(3)最高裁での判断

最高裁では、以下の理由により、一審・二審を覆し、国側の主張が認められるという判断がなされました。

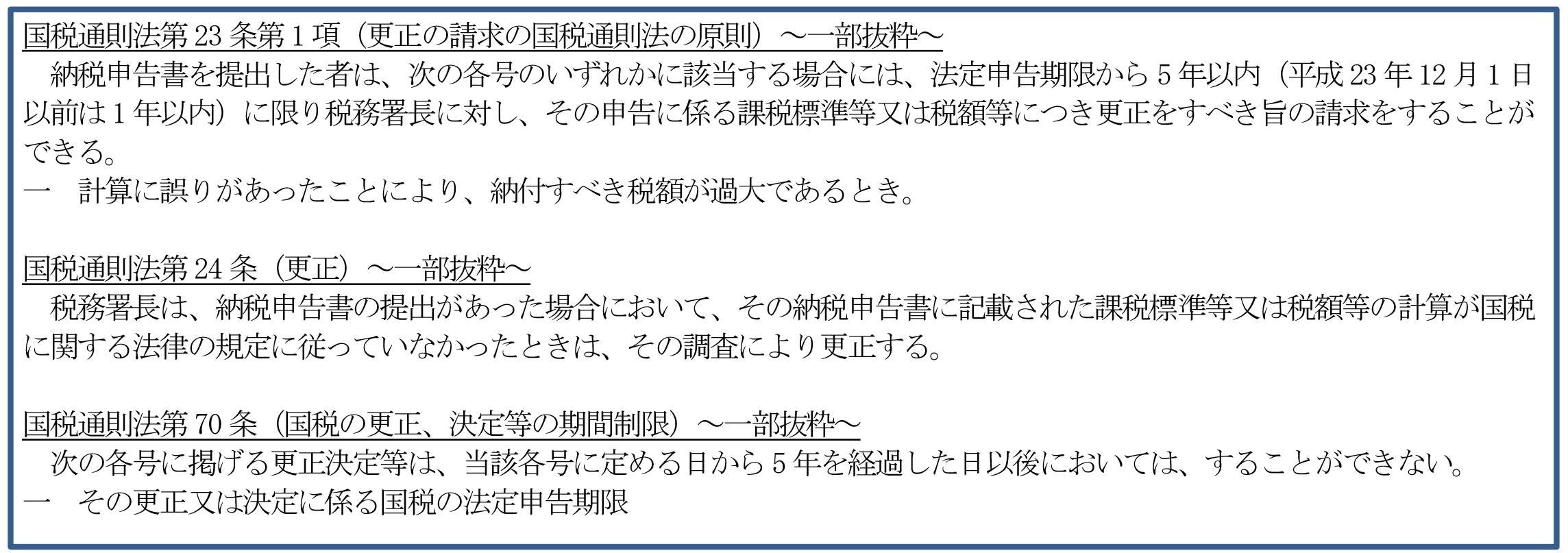

まず1点目として、相続税法第32条による更正の請求が認められるのは、本条各号に定める事由がある場合のみで、それ以外の場合には認められるべきではないという点です。分割が成立したことにより、課税価格や相続税額が過大となったときは、その事由が生じた日から4月以内に限り更正の請求をすることができるとされていますが、今回の場合、A社株式の1株当たりの株式評価額が、1つ目の裁判の判決により当初申告と異なることとなったということは、相続税法第32条による更正の請求ができる事由には当たらないと判断されたことによるものです。

また2点目として、評価誤りということであれば、国税通則法第23条第1項に基づく更正の請求を行うこともできますが、その提出期限は、「法定申告期限から5年以内」とされています。今回の場合、更正の請求書を提出した平成26年5月は、法定申告期限(平成16年12月)から5年超経過しており、これにより提出することもできないと判断されます。

さらに3点目として、課税庁側が評価誤りを更正処分するにしても、国税通則法第70条より、「法定申告期限から5年(更正の除斥期間)」を経過していることから、今回の場合、更正することはできないと判断されます。

このような判断により、A社株式の1株当たりの株式評価額は、この時点で当初申告から変更して申告することはできず、当初申告時の1株当たり11,185円とした税務署の処分が適法と認められました。

(4)まとめ

遺産分割協議が長期間にわたり成立しない場合でも、相続財産の評価額が過大であることが分かっている場合には、一定の場合を除き、原則「法定申告期限から5年以内」でなければ、更正の請求をすることができないことを忘れないようにしておく必要があります。評価誤りが分かっていても、遺産分割が成立してからまとめて申告する方が、1回の手続きで済ませられると思いがちですが、この期限に注意して対応しなければなりません。

(文責:税理士法人FP総合研究所)