【No791】土地の評価で見落としがちな減額要素④ ~無道路地である場合の斟酌~

土地の評価における減額要素には様々なものがあります。路線価方式による土地の評価において、路線価は標準的な大きさの矩形の宅地が正面路線に全面が接していることを前提として設定されているため、路線に直接面していない、いわゆる無道路地の場合には斟酌が行われることとされています。

1.無道路地とその価額について

無道路地とは、都市計画区域内にある対象地が建築基準法上の道路に接していないとされる場合や、その道路に接していたとしてもその道路との接道義務を満たしていない場合のその対象地をいい、その価額については、実際に利用している路線の路線価に基づき不整形地の評価又は地積規模の大きな宅地の評価によって計算した価額から、その価額の40%の範囲内において相当と認める金額を控除した金額によって評価を行います。

2.建築基準法上の道路とは

建築基準法上の道路とは、下記のものをいいます。

建物を建築する場合には、原則として、建築基準法上の道路に2m以上、接していることが求められます。

建築基準法上の道路の種別(一覧)

3.無道路地の価額の計算例

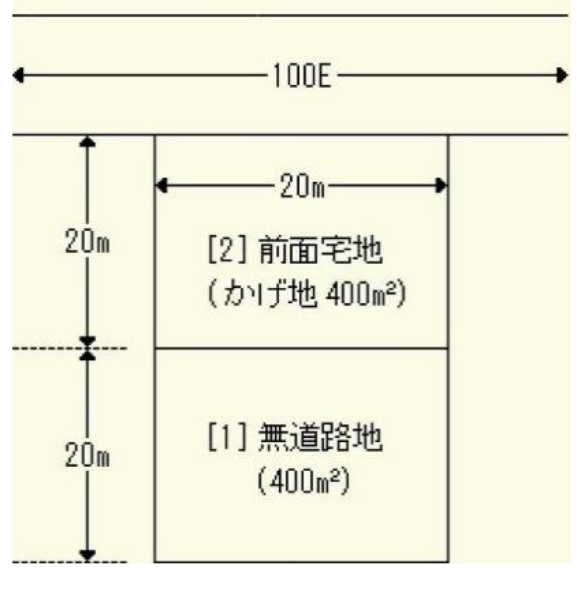

下記の無道路地の評価方法は次のとおりです。

(出典:国税庁ホームページ)

(1)無道路地[1]と前面宅地[2]を合わせた土地の奥行価格補正後の価額

100千円×※10.91×800㎡=72,800千円

(2)前面宅地[2]の奥行価格補正後の価額

100千円×※21.00×400㎡=40,000千円

(3)(1)の価額から(2)の価額を控除した無道路地[1]の奥行価格補正後の価額

72,800千円-40,000千円=32,800千円

(4)不整形地補正率(※30.79)及び間口狭小補正率(0.90)適用後の無道路地[1]の奥行価格補正後の価額

32,800千円×0.71(=0.79×0.90)=23,288千円

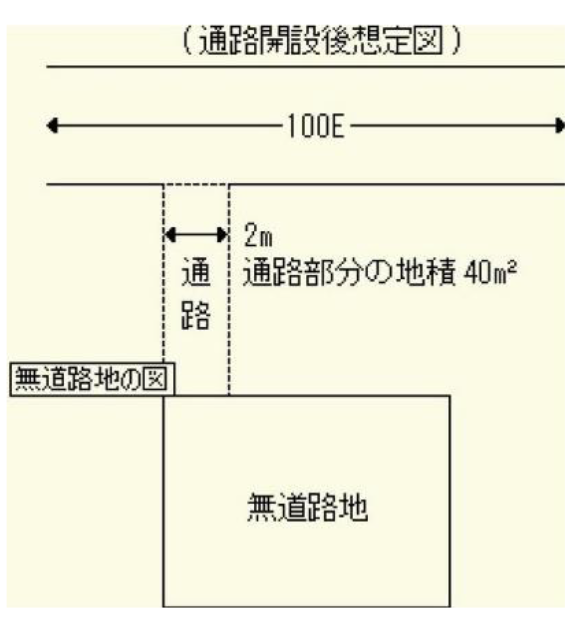

(5)無道路地としての斟酌(通路部分の価額)の判定

100千円×40㎡=4,000千円<23,288千円×0.4

(出典:国税庁ホームページ)

(6)(4)の価額から(5)のうちいずれか少ない価額を控除した無道路地の評価額

23,288千円-4,000千円=19,288千円

※1 普通住宅地区に該当し補正率0.91を適用

※2 普通住宅地区に該当し補正率1.00を適用

※3 普通住宅地区・地積区分Aに該当し補正率0.71を適用

(文責:税理士法人FP総合研究所)