【No798】相続税の申告状況と今後の動向

国税庁より令和元年分の統計年報の発表がありました。今回は相続税の申告状況と、今後の相続税の動向についてご説明します。

(1)相続税の申告事績

下記の表は国税庁発表の相続税の申告事績(一部抜粋)を示したものです。令和元年中の被相続人の数(死亡者数)は1,381,093人、そのうち相続税の申告書の提出に係る被相続人の数は115,267人、課税価格は15兆7,843億円、納付税額は1兆9,754億円でした。

令和元年分の申告状況は、対前年比で被相続人数(死亡者数)(①)は1.4%増加していますが、それ以外の項目(②~⑤)については減少しており、中でも税額(⑤)は6.3%減少しています。令和元年分の課税割合(相続税の申告書の提出に係る被相続人の数(②)/被相続人の数(死亡者数)(①))は8.3%となり、平成30年の8.5%から微減となっています。また、平成27年分以降の相続税の基礎控除額の引き下げ前の相続税の申告状況による課税割合は4%台(平成26年:4.4%、平成25年:4.3%、平成24年:4.2%)であったのに対し、令和元年分では4%前後増加しています。

※1 平成30年分は令和元年10月31日まで、令和元年分は令和2年11月2日までに提出された申告書(修正申告書を除く。)に基づくデータとなります。

※2 「被相続人数(死亡者数)」は厚生労働省政策統括官(統計・情報政策担当)の「人口動態統計」に基づきます。

※3 課税価格は、相続財産価格に相続時精算課税適用財産価格を加え、被相続人の債務・葬式費用を控除し、さらに相続開始前3年以内の被相続人から相続人等への生前贈与財産価格を加えたものです。

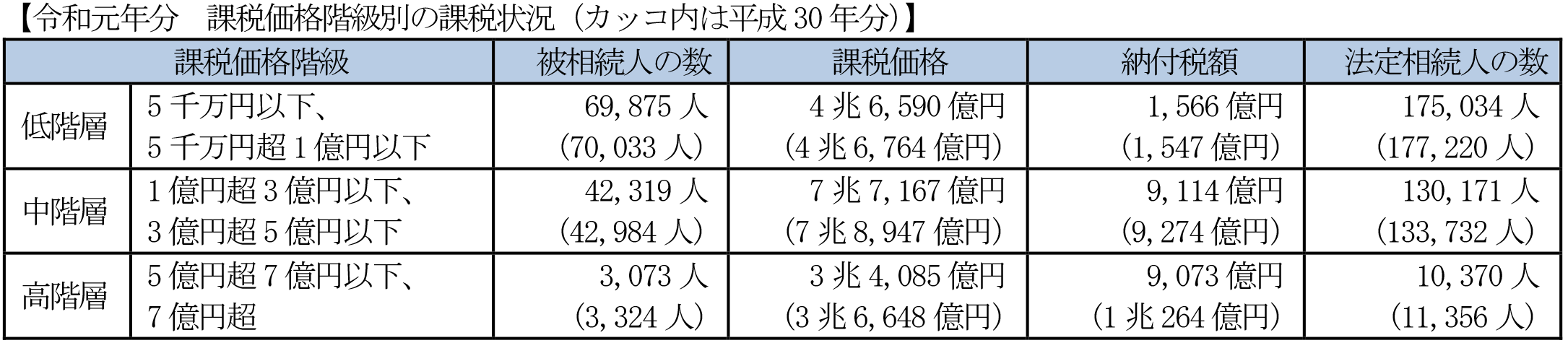

※国税庁統計年報 課税価格階級別(課税状況)資料を基に、低階層、中階層、高階層に区分して集計しています。

上記の相続税の課税価格階級別の課税状況をみると、低階層の納付税額を除き、被相続人の数、課税価格、納付税額、法定相続人の数のいずれも対前年比で減少していることがわかります。これは、新型コロナウイルス感染症拡大の影響による申告納期限の延長がされていることも要因の1つではないかと考えられます。

また、相続税の負担率(納付税額/課税価格)を階層別にみると、低階層で3.36%、中階層で11.81%、高階層で26.61%となっています。

(2)今後の動向

政府税制調査会の答申によれば、「今後、死亡者数の増加により相続発生件数の増加が見込まれる中、出生率低下に伴う相続人数の減少傾向が、相続人1人ひとりが被相続人から引き継ぐ財産を増加させる要因となり得る。」とあり、相続税の再分配機能を引き続き重要視することとしています。そのため、今後相続税と贈与税の一体化による課税がどのように行われるかについての議論がされているところではありますが、高齢世代が他の世代に比べ多くの貯蓄額を有しており、高齢化が進み「老老相続」が増加傾向にある現状において、どのような施策で高齢世代よりも消費意欲が高い若年世代へ財産を移転させるか、今後の動向に注視する必要があります。

(文責:税理士法人FP総合研究所)