【No799】土地の評価で見落としがちな減額要素⑧ ~歩道状空地の用に供されている宅地の評価~

市の開発行為等指導整備要綱等に基づき、共同住宅等の建物を建築する際にその敷地内に歩道状に整備し、一般に公開されている空地を「歩道状空地」といい、一定の要件を満たす歩道状空地については、私道の用に供されている宅地の評価≪財産評価基本通達24≫に基づき評価することとされています。

今回は、歩道状空地の取扱いについて解説します。

1.歩道状空地が私道供用宅地に該当するための要件

最高裁判所平成29年2月28日判決を踏まえ、国税庁が公表した『歩道状空地の用に供されている宅地』の取扱いでは、以下の要件を全て満たす歩道状空地については、私道の用に供されている宅地の評価≪財産評価基本通達24≫に基づき評価するとしています。

①都市計画法所定の開発行為許可を受けるために、地方公共団体の指導要綱等を踏まえた行政指導によって整備されていること

②道路にそって、歩道としてインターロッキングなどの舗装が施されたものであること

③居住者等以外の第三者による自由な通行の用に供されていること

(出典:国土交通省)

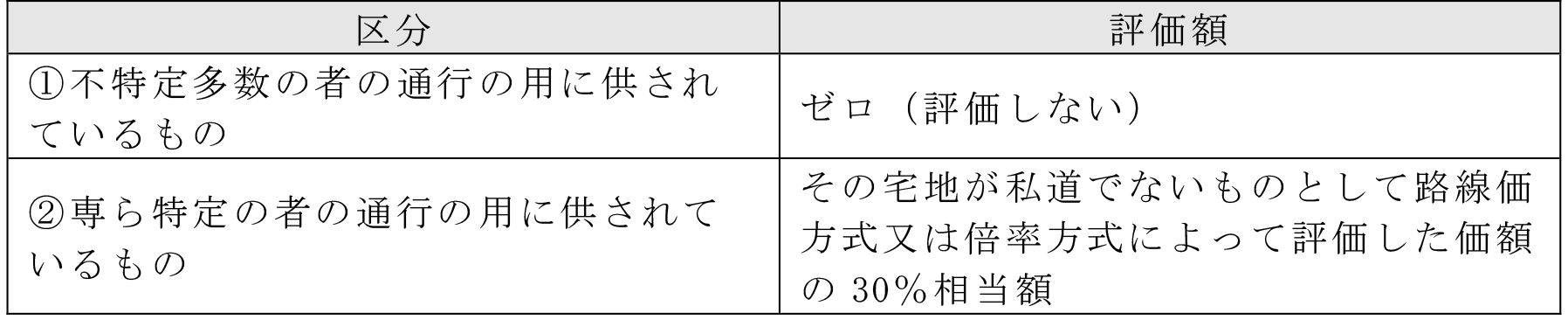

2.評価方法

私道には、①公共の用に供するもの、例えば、通抜け道路のように不特定多数の者の通行の用に供されている場合と、②専ら特定の者の通行の用に供するもの、 例えば、袋小路のような場合があり、以下のとおり評価します。

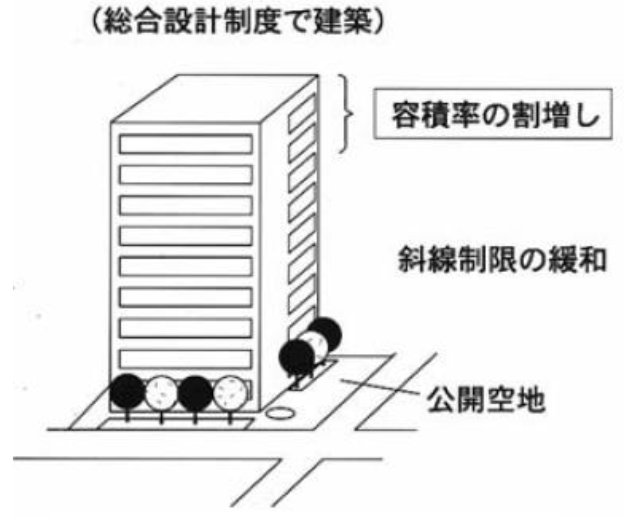

3.公開空地のある宅地の評価

歩道状空地に類似するものとして、公開空地があります。

建築基準法第59条の2≪敷地内に広い空地を有する建築物の延べ面積の敷地面積に対する割合の特例≫のいわゆる総合設計制度により容積率の割増しを受け建物を建築する場合には、敷地内に一定の空地を設け、日常一般に公開することが許可の基準になっています。

(出典:国土交通省)

このような公開空地として利用されている宅地については、日常一般に公開することになっている空地であっても、建物を建てるために必要な敷地を構成するものであり、建築基準法上建ぺい率や容積率の計算に当たっては、その宅地を含めて算定するものであること等からみて、一般の建物の敷地と何ら異ならないことから建物の敷地として評価しますので注意が必要です。

(文責:税理士法人FP総合研究所)