【No805】収用等の場合の5,000万円特別控除の特例制度について

土地収用法等の規定に基づき公共事業のために土地等が収用される場合において、資産の譲渡所得に対する課税の特例制度があります。今回は税負担が軽減される「収用等の場合の5,000万円特別控除(措法33条の4)」についてご説明します。

1.適用要件と算式

(1)適用要件

①その年中に収用された資産の全部につき「収用等に伴い代替資産を取得した場合の課税の特例(措法33条)」及び「交換処分等に伴い資産を取得した場合の課税の特例(措法33条の2)」の適用を受けていないこと

②譲渡した資産が棚卸資産でないこと

③最初に買取り等の申出があった日から6か月以内に譲渡したこと

④一の収用に係る事業につき、資産の譲渡が2以上の年にわたって行われた場合には、最初の年に譲渡をした資産に限られること

⑤公共事業の施工者から買取りの申出を最初に受けた者が譲渡したものであること

⑥申告書にこの特例を適用する旨の記載及び収用証明書等の一定の書類の添付があること

(2)算式

収入金額-(取得費+譲渡費用)-特別控除(上限5,000万円)=課税譲渡所得金額

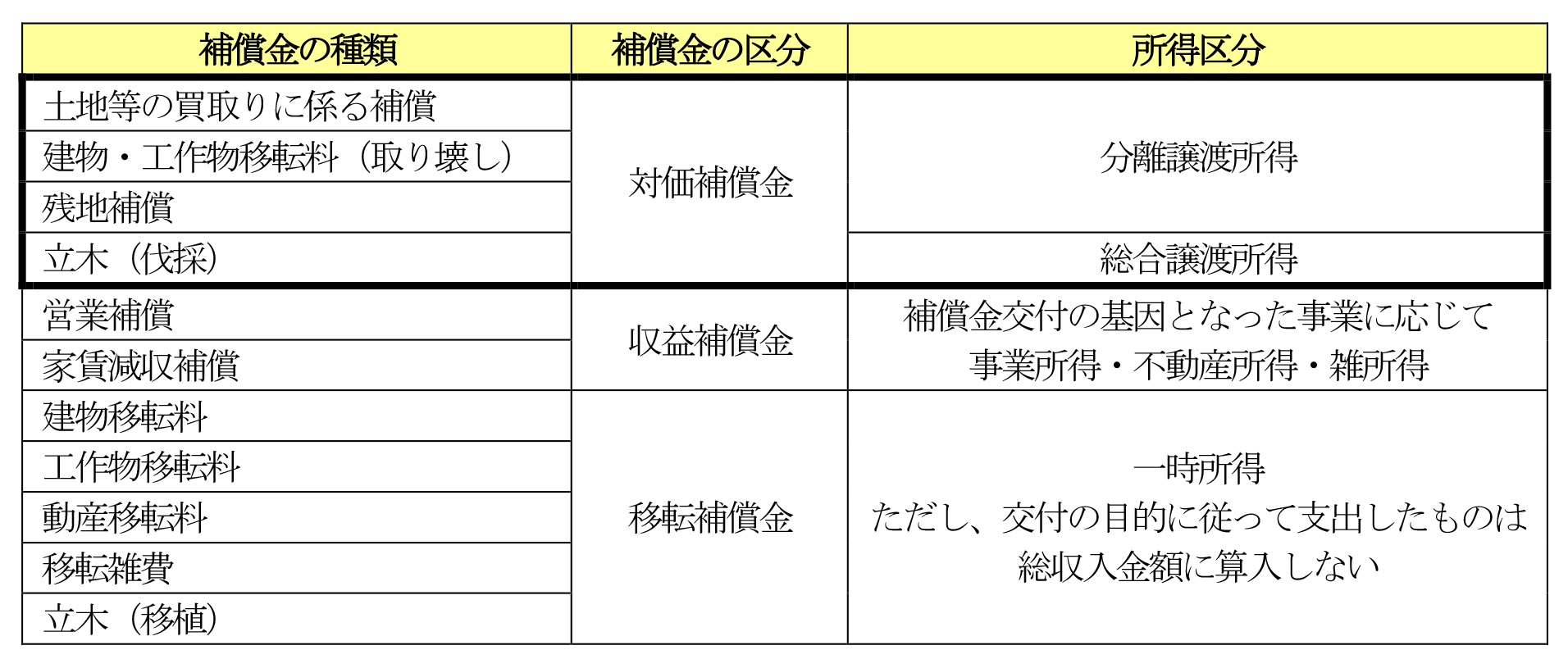

2.各種補償金の課税区分

収用等によって交付される補償金の区分には、対価補償金・収益補償金・移転補償金等があり、収用等の5,000万円特別控除の適用対象となるものは「対価補償金」に該当するものに限られます。主な補償金の種類と所得区分は以下のとおりです。

3.設例

甲は自宅の土地の一部が道路拡張工事に伴いA県に収用されることになった。

収用される土地の上には塀と庭木があり、塀は解体撤去後新たな境界に新設し、庭木は別の場所へ移植した。

【分離譲渡所得(土地・工作物)】

収入金額(土地150万円+残地補償200万円+工作物250万円)-{取得費(600万円×5%)+譲渡費用80万円}-収用等の特別控除490万円(※)= 0円

(※)490万円<5,000万円 ∴ 490万円

【一時所得(立木)】

総収入金額(120万円-100万円 )-収入を得るために支出した金額0円- 一時所得の特別控除20万円(※)= 0円

(※)20万円<50万円 ∴ 20万円

4.まとめ

補償金の種類や所得区分が複雑であるため、収用証明書等では判断できないものについては税務署等への確認が必要です。また、収用に伴って実際に支出した移転や解体・新設工事等の内訳金額も所得金額の計算上必要になりますので、収用証明書等とあわせて工事請求書や見積書を保管しておきましょう。

(文責:税理士法人FP総合研究所)