【No807】駐車場業の認定基準について

コインパーキング事業者に対する土地の貸付けが事業税において「駐車場業」に当たるか否かが争われていた事件に関して、東京高裁は令和3年8月26日の判決において、東京都の控訴を棄却しています。この判決事例では、納税者が駐車場業を行う者に当たるとは認められないと判断され、東京都が期限までに上告等をしなかったため、同判決が確定しています。

ここでは、駐車場業の認定基準についてご説明します。

1.令和3年8月26日判決(東京高裁)の概要

(1)争点

コインパーキング事業者への土地賃貸が地方税法(個人事業税)に規定する「駐車場業」に該当するか否かが争点となります。

(2)控訴人の主張

原告(納税者)は、本件土地をアスファルト舗装を施した上で駐車場用地としてコインパーキング事業者へ貸付け、対価を受けており、また、当該駐車場の駐車台数は10台以上であるため、控訴人は、都事務提要の認定基準と照らせば原告が駐車場業を行っているのは明らかであると主張しています。

(3)東京高裁の判断

個人事業税の課税される駐車場業とは、当該個人において、事業といえる程度の形態で有料の駐車場が営まれていることが必要であるとし、単にコインパーキング事業者への駐車場業の用に供するための土地を貸し付けて同事業の運営には直接関与せず、定額の賃料を受け取るにすぎないような土地賃貸方式の場合には、少なくとも対価の取得を目的として自動車の駐車のための場所を提供する行為には当たらず、納税者は駐車場業を行う者であると認められないと判断されました。

2.駐車場業の認定基準

個人事業税は地方税に該当しますので、当該認定基準については各自治体により異なりますが、現状多くの道府県でコインパーキング事業者への駐車場用地の貸付けが駐車場業として認定されており、本判決の確定により、東京都に限らず事業税に大きな影響がでる可能性があります。

なお、現状、東京都以外の他の道府県の対応は不明なため、各自治体に照会する必要があります。

ここでは、本判決の確定により見直された東京都の駐車場業の認定基準をご紹介します。

【駐車場業の認定基準について】

※上記認定基準について、次のように変更されています。当該変更により、貸し付けた相手方であるコインパーキング会社等が、第三者に駐車させているような場合は、住宅用以外の土地の貸付けとして取り扱います。

また、一括して貸し付けた駐車場用地に、貸し付けた相手方が駐車している部分と第三者が駐車している部分が混在しているようなケースでは、貸主が駐車場として利用するための管理行為※を行っていない場合は、住宅用以外の土地の貸付けとして取り扱います。

※管理行為…駐車場利用者の募集、駐車料金の徴収、駐車車両の特定など、駐車場の運営に必要な業務

【変更点】

3.まとめ

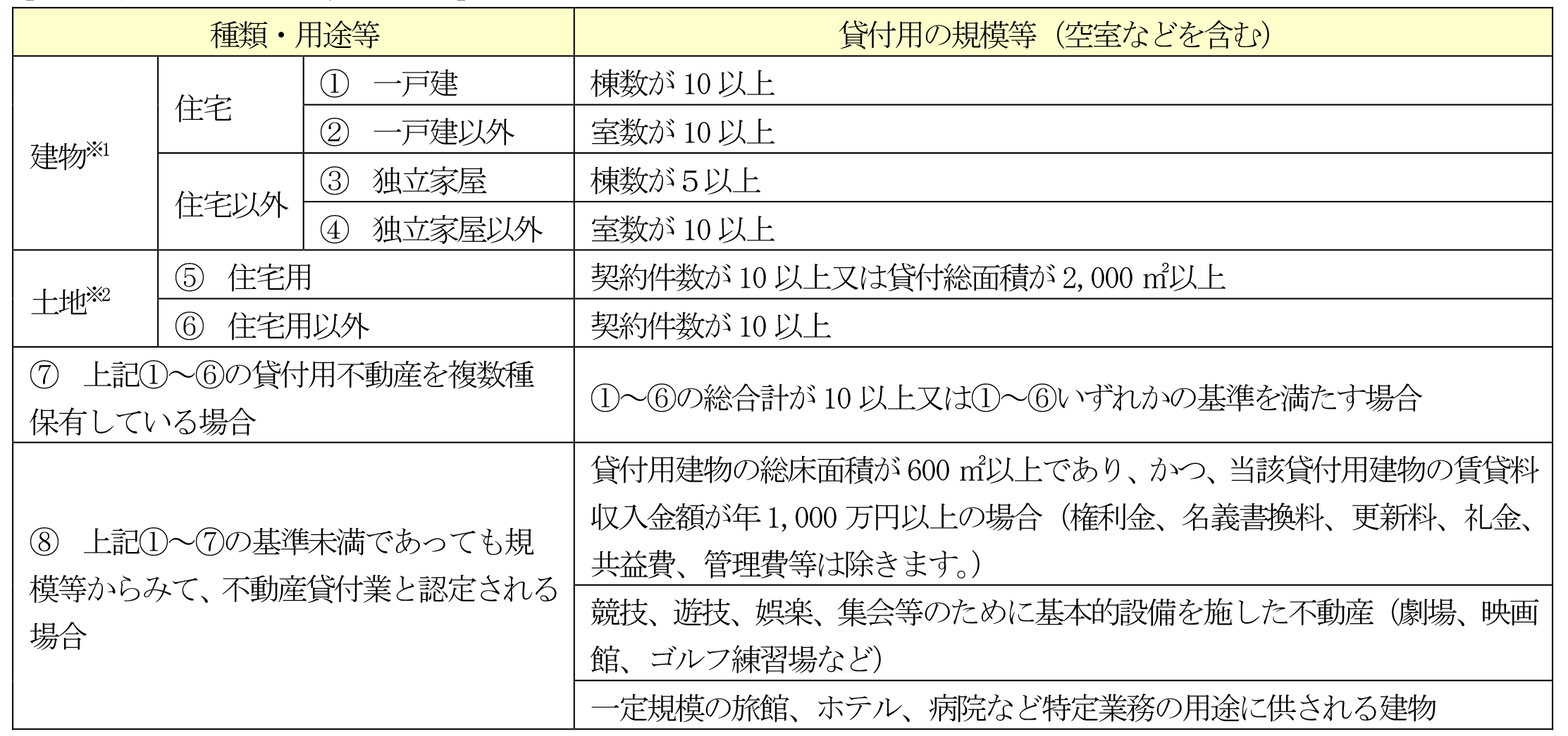

コインパーキング事業者への駐車場用地の貸付けは、「駐車場業」として認定されなくても、「不動産貸付業」として認定され、当該駐車場用地の貸付け及び他の所有不動産の規模から事業税の対象となる場合には当該所得も課税対象となることに留意する必要があります。下記の認定基準は、東京都の不動産貸付業の認定基準となります。

【不動産貸付業の認定基準について】

※1 独立的に区画された2以上の室を有する建物は、一棟貸しの場合でも室数により認定します。

※2 土地の貸付件数は、1つの契約において2画地以上の土地を貸し付けている場合、それぞれを1件と認定します。

(文責:税理士法人FP総合研究所)