【No815】年内に実行しておきたい税務対策 ~小規模企業共済への加入~

早いもので今年も残すところ1か月となりました。不動産賃貸業などを営む個人事業者や小規模企業の役員の方について、年内に実行しておきたい税務対策として、今回は小規模企業共済制度をご紹介します。

この小規模企業共済に加入することにより、所得税及び住民税において、その年中に支払った掛金の全額が小規模企業共済等掛金控除として所得控除の対象となります。また、共済契約者の相続時に相続人が受け取った共済金については、相続税法上、みなし相続財産(死亡退職金等)として取り扱われ、「500万円×法定相続人の数」により計算される金額について非課税の適用を受けることができ、大きな効果が期待できます。

1.制度の概要

小規模企業共済とは、国が全額出資している独立行政法人中小企業基盤整備機構が運営しており、小規模企業の経営者や役員、個人事業主等を対象とした積立型の退職金制度で、令和3年3月末現在、約153万人の方が加入しています。

(1)加入資格

① 常時使用する従業員が20人以下(商業・サービス業では5人以下)の個人事業主(注)及び会社の役員

② 事業に従事する組合員の数が20人以下の企業組合の役員

③ 常時使用する従業員が20人以下の協業組合の役員

④ ①の個人事業主が営む事業の経営に携わる共同経営者(個人事業主1人につき2人まで)

(注)個人事業主のうち不動産賃貸業のみを営む者については、その不動産賃貸業を独立家屋は5棟以上、アパート等は10室以上又は、駐車場は50台以上の規模で行われている場合、加入資格があります。

(2)掛金

① 掛金は月額1,000円から70,000円までの範囲内(500円単位)で自由に選択でき、増額または減額も可能です。

また、前納することもでき、前納すると一定割合の前納減額金を受け取ることができます。

② 掛金の納付方法は、月払い、半年払い、年払いから選択できます。

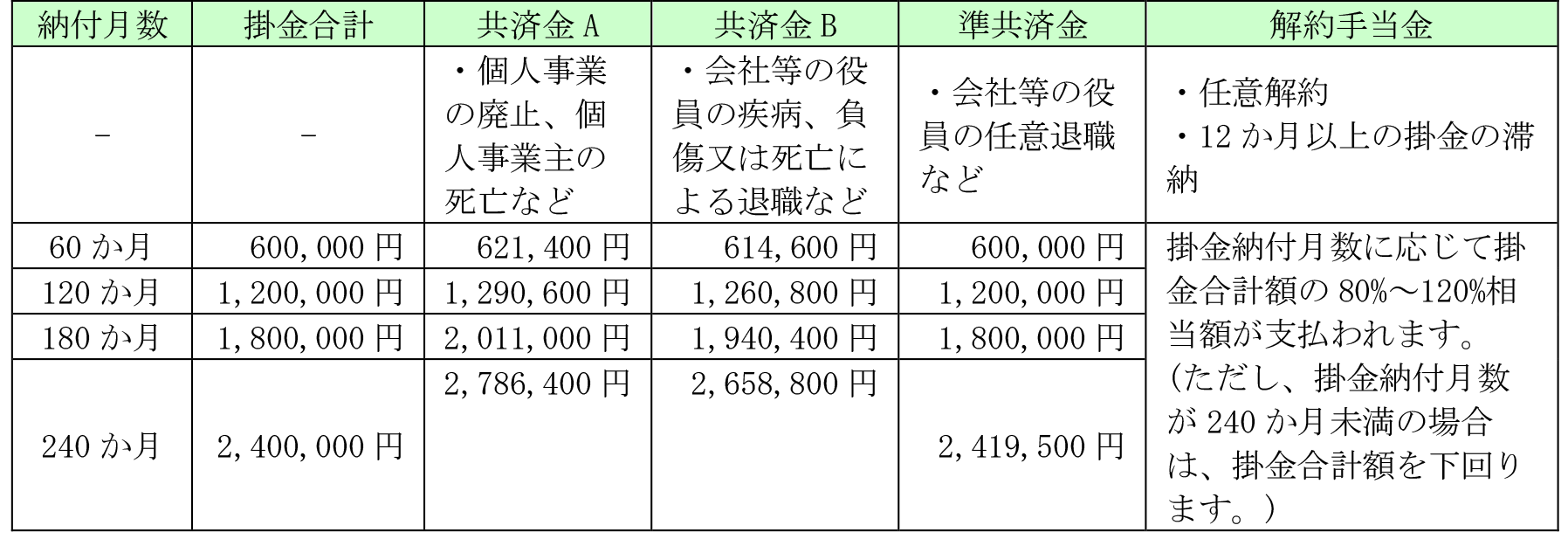

(3)共済金・解約手当金

共済金については、その請求事由によって受け取る共済金の種類が異なり、掛金納付月数によっても受け取る共済金の金額が異なります。なお、掛金納付月数が240か月以上の場合には、掛金納付の100%以上の給付が見込まれ、最大で掛金合計額の120%相当額となりますが、掛金納付月数が240か月未満の場合には、解約手当金が掛金合計額を下回り、元本割れのリスクが生じますので加入期間の想定には慎重な検討が必要となります。

【参考】基本共済金等の額(掛金月額10,000円の場合)

2.税法上の取扱い

(1)掛金

小規模企業共済の掛金はその支払った年分において「小規模企業共済等掛金控除」として全額が所得控除の対象となります。例えば、12月に加入し向こう1年分の掛金を前払いした場合、12か月分全額が所得控除の対象となります。

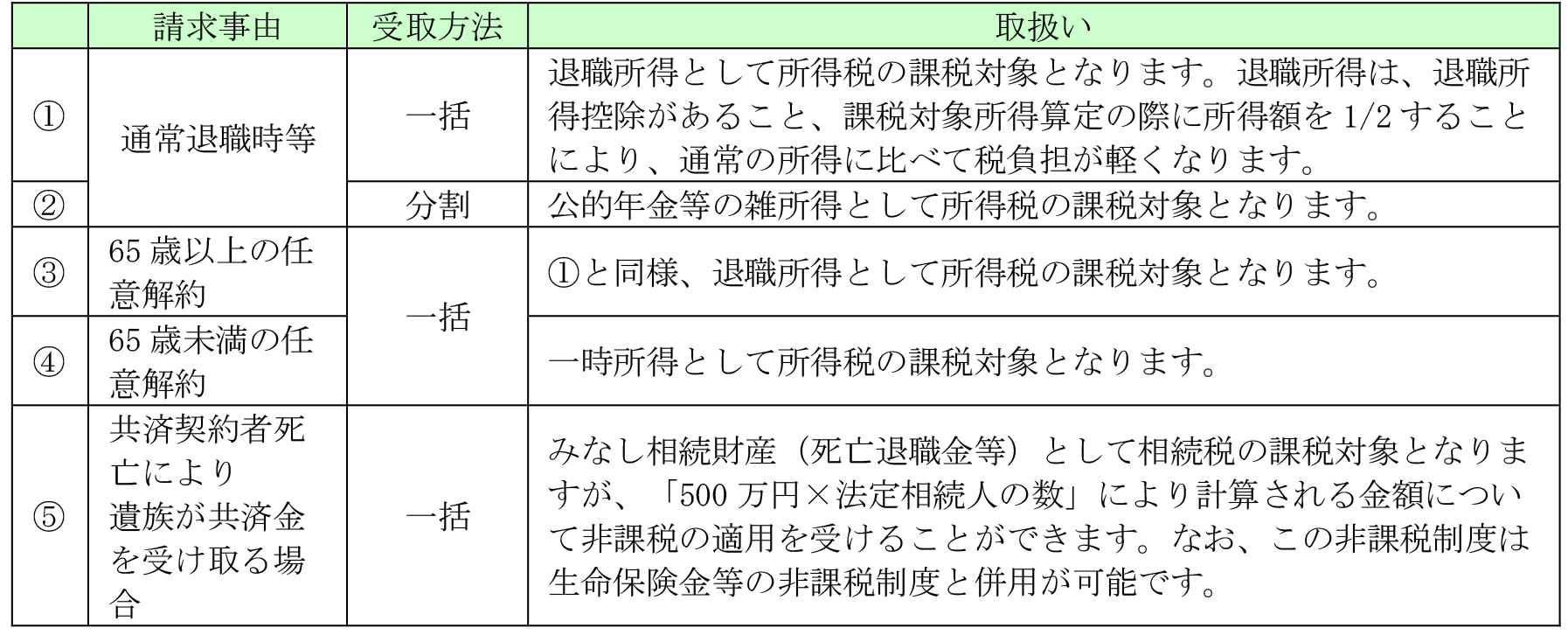

(2)共済金等

共済金等の税務上の取扱いについては、その受け取り方法によって異なります。以下で主な内容を掲載いたします。

(文責:税理士法人FP総合研究所)