【No814】口座振替等の場合のインボイス制度における保存要件について

令和5 年10 月1 日から適格請求書等保存方式(いわゆる「インボイス制度」)が導入されることとなります。

テナントに賃貸している場合にはテナントから適格請求書の発行を求められることとなりますが、家賃など定額の請求の場合には、毎月、請求書を発行していないケースが大半ではないかと思われます。

そのような場合における取扱いについて、国税庁より公表されましたので、ご説明します。

1.インボイス制度における消費税の仕入税額控除を受ける場合

インボイス制度において、買手側が消費税の仕入税額控除を受ける場合は、原則として適格請求書の保存が必要であり、保存要件を満たさない場合は、その支払いに係る消費税について仕入税額控除を受けるこができません。

2.請求書や領収書の交付を受けない取引の場合

適格請求書の保存要件については、事務所の家賃の支払いなど、継続的な取引について、賃貸借契約書などの契約書の締結後に口座振替等により代金の支払いが行われるものの、その都度、請求書や領収書の交付を受けない取引についても、原則どおり適格請求書の保存が必要とされています。

この場合について、国税庁のインボイス制度に関するQ&Aにより下記による適格請求書の保存の回答が行われています。

【一定期間分の取引の適格請求書をまとめて交付を受ける場合】

適格請求書については、一定期間の取引についてまとめて交付することができることから、相手方から一定期間の賃貸料について、適格請求書の交付を受け、それを保存することにより、適格請求書の保存要件を満たすことが可能となります。

【契約書に適格請求書の必要事項の一部を記載し、事実関係書類を併せて保存する場合】

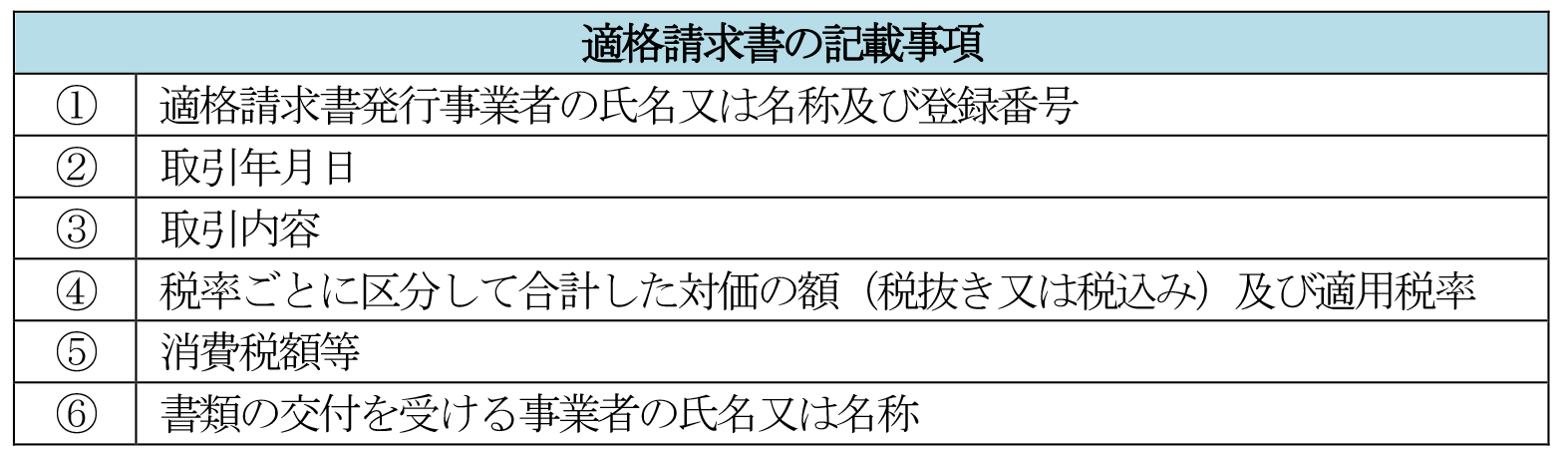

適格請求書として必要な記載事項は下記のとおりとなりますが、この記載事項は一の書類だけで全てが記載されている必要はないとされています。

したがって、複数の書類で記載事項を満たせば、それらの書類全体で適格請求書の記載事項を満たすこととなりますので、契約書に適格請求書として必要な記載事項の一部が記載されており、実際に取引を行った事実を客観的に示す書類とともに保存することにより、適格請求書の保存要件を満たすことが可能となります。

家賃等の支払の場合には、適格請求書の記載事項の一部(②以外の事項)が記載された契約書とともに通帳(取引年月日の事実を示すもの)を併せて保存することで、適格請求書の保存要件を満たすこととなります。

また、口座振込により家賃を支払う場合についても、適格請求書の記載事項の一部が記載された契約書とともに、銀行が発行した振込金受取書を保存することにより、適格請求書の保存要件を満たすこととなります。

なお、令和5年9月30日以前からの契約について、契約書に登録番号等の適格請求書として必要な事項の記載が不足していた場合でも、別途、登録番号等の記載が不足していた事項の通知を受け、契約書とともに保存していれば差し支えないとされています。

3.請求書や領収書が交付されない取引の問題点について

上記2のように取引の都度、請求書や領収書が交付されない取引については、取引の中途で取引の相手方が適格請求書発行事業者でなくなる場合が想定されます。

上記の場合で相手方から適格請求書発行事業者でなくなる旨の連絡がない場合、買手側はその事実を把握することが困難であり、仮に、相手方が適格請求書発行事業者でなくなった場合でその旨の連絡がないまま、代金の支払いを行っていた場合、その支払いについては適格請求書発行事業者以外の者に対する支払いであるため、原則として、仕入税額控除を行うことはできません。

このことから、買手側は、必要に応じ、国税庁のホームページで運用が行われている「適格請求書発行事業者公表サイト」で相手方が適格請求書発行事業者か否かを確認する必要があります。

(文責:税理士法人FP総合研究所)