【No818】改正電子取引制度の宥恕措置について~令和4年度税制改正大綱~

電子帳簿保存法の改正に伴い、電子取引の取引情報に係る電子データについては、令和4年1月1日から検索要件等の保存要件を満たす形で保存が必要となりますが、新しい検索要件等に基づくシステム整備などの対応が間に合わないという声もあり、納税環境整備に関する専門家会合においても、準備期間の観点から宥恕措置等の検討を求める意見が出されていました。

このような状況を踏まえ、先日公表された令和4年度税制改正大綱において、令和5年12月31日までの2年間における電子取引に関しては、「やむを得ず保存要件を充足できなかったとしてもその保存を認める」という宥恕措置が設けられることが明らかになりました。

改正電子取引制度は年明けと同時に施行され、電子取引の取引情報に係る電子データ保存の義務化は全ての法人・個人事業者に適用されます。宥恕措置については年内に電帳法施行規則を改正して盛り込まれることになりますが、「やむを得ない事情」等の詳細が通達やQ&A等でいつ・どのように示されるのか、国税庁の対応が待たれるところです。

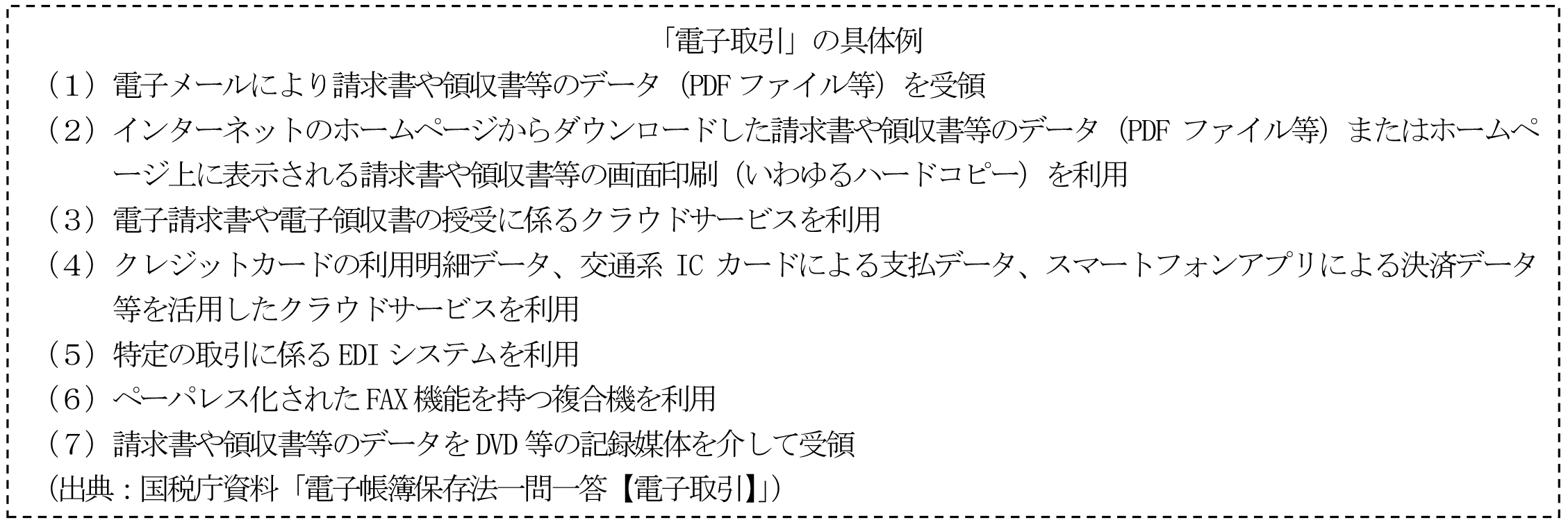

1.電子取引とは

電子取引の情報(例:メール添付で送られてきた請求書や領収書等)については、これまでは印刷して書面で保存する対応で問題ありませんでしたが、令和3年度の税制改正で電子帳簿保存法が改正され、令和4年1月1日以後に行う電子取引の情報については出力した書面による保存をもって電子取引データの保存に代えることはできず、データ保存が義務となります。

※電子取引データを受け取った場合だけでなく、送付した場合についても保存が必要です。

※例えば、電子メールの本文・添付ファイルで請求書に相当する情報をやり取りした場合や、WEB上で行った備品等の購入に関する領収書に相当する情報がサイト上でのみ表示される場合には、それぞれの電子取引データを保存する必要があります。

2.電子取引データの保存要件

電子取引データは、「真実性の要件」と「可視性の要件」を確保したうえで保存することが必要となります。「真実性の要件」は、正当な理由がない訂正・削除の防止に関する事務処理規程(国税庁公表のサンプル規程あり)を定め、その規程に沿った運用を行うことで満たすことができますが、「可視性の要件」のうち検索機能の確保(検索性の要件)を満たすことが実務上の課題になると考えられます。

※保存義務者が、税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしている場合には、検索性の要件のうち(2)及び(3)の要件が不要となります。

※基準期間の売上高が1,000万円以下である小規模な事業者でダウンロードの求めに応じることができるようにしている場合には、検索性の要件の全て((1)~(3))が不要となります。

電子取引データについて要件を満たさず保存している場合や紙に印刷して保存している場合は、保存すべき電子取引データの保存がなかったものとして、青色申告の承認が取消されるのではないかとの懸念がありましたが、国税庁公表の「お問合せの多いご質問(令和3年11月)」において、その取引が正しく記帳されて申告にも反映されており、保存すべき取引情報の内容が書面を含む電子データ以外から確認できるような場合には、それ以外の特段の事由が無いにも関わらず、直ちに青色申告の承認が取り消されたり、金銭の支出がなかったものと判断されたりするものではないことが示されました。

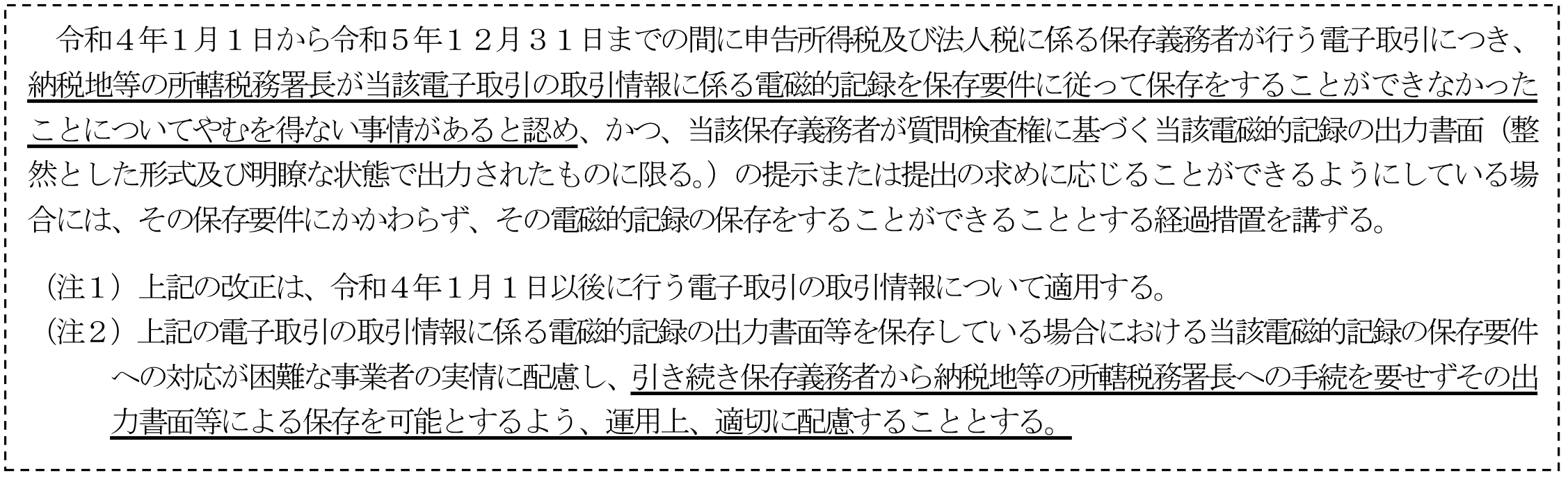

3.宥恕措置について

令和4年度税制改正大綱で措置された内容は以下のとおりです。

宥恕措置については、「保存要件に従って保存をすることができなかったことにつきやむを得ない事情があると税務署長が認めること」という要件がありますが、(注2)で示されているとおり宥恕措置の適用についての事前申請は不要とされています。

(文責:税理士法人FP総合研究所)