【No822】既存住宅のリフォームに係る特例措置の拡充・延長について

令和4年度税制改正大綱のうち、既存住宅のリフォーム(耐震・バリアフリー・省エネ・三世代同居・長期優良住宅)をした場合の特例措置の改正内容についてご紹介します。

1.改正前の制度の概要

(1)リフォームローン型減税

個人が住宅ローン等を利用して、自己が所有している居住用家屋のバリアフリー改修工事や省エネ改修工事、他世帯同居改修工事を含む増改築等をし、一定の要件を満たす場合において、その特定の増改築等に係る住宅ローン等の年末残高の合計額の一定割合を、居住の用に供した年分以後の各年分の所得税額から控除するものです。

※1住宅借入金等の年末残高合計額〈最高:1,000万円〉からバリアフリー・省エネ・三世代同居工事限度額(A)〈最高:250万円〉を控除した金額

※控除額の計算方法

A×2.0%+(住宅借入金等の年末残高合計額〈最高:1,000万円〉-A)×1%=控除額

(2)リフォーム投資型減税

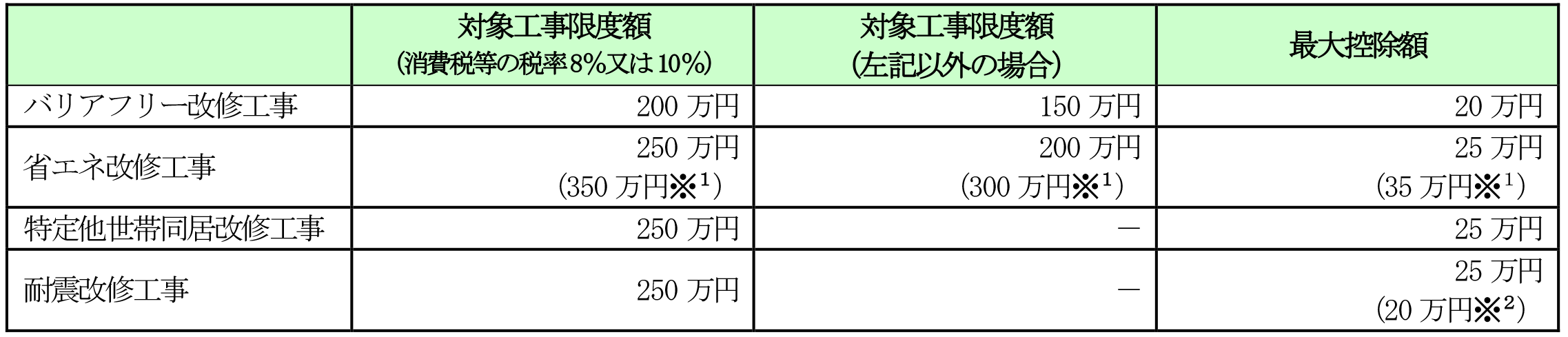

個人が、自己が所有している居住用家屋についてバリアフリー改修工事や省エネ改修工事、特定他世帯同居改修工事、耐震改修工事を行った場合において、当該家屋を令和3年12月31日までの間に、その者の居住の用に供したときに、一定の要件の下で、一定の工事費等の10%をその年分の所得税額から控除するものです(住宅ローン等の利用がなくても適用できますが、耐震改修工事以外は改修工事等の標準的な費用の額(補助金等の額を除きます)が50万円を超える必要があります)。

※1太陽光発電設備の設置費用を含む場合

※2消費税等の税率が8%、10%以外である場合

2.改正内容

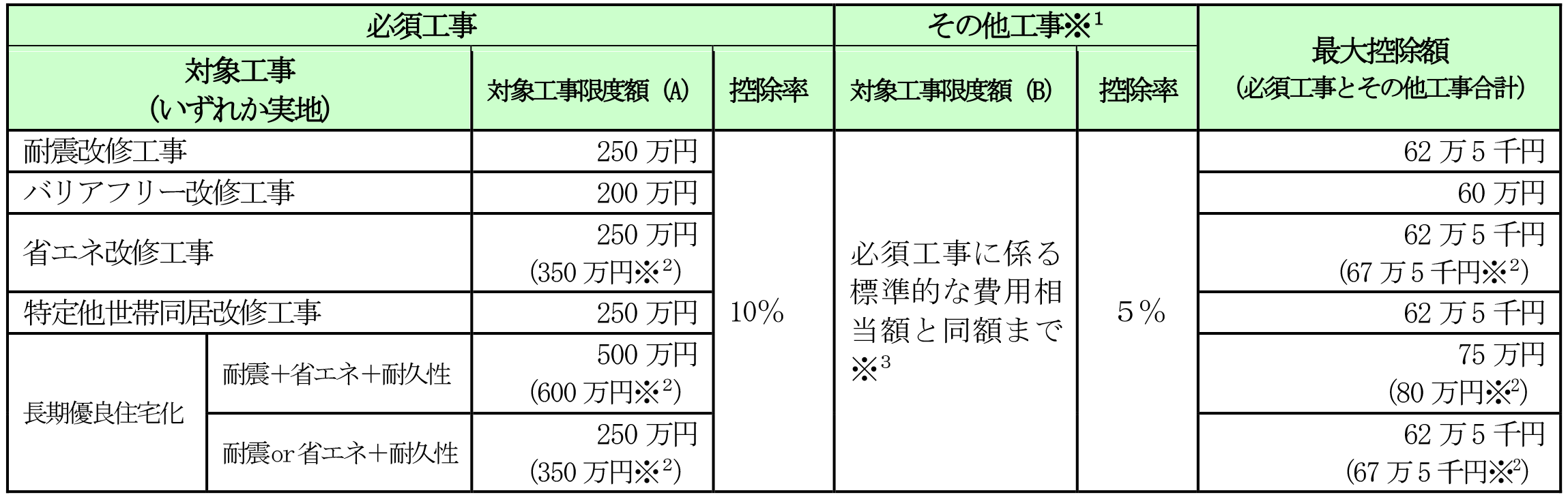

令和4年度税制改正大綱では、リフォームローン型減税とリフォーム投資型減税を統合し、必須工事について対象工事限度額の範囲内で標準的な費用相当額の10%を所得税額から控除し、必須工事の対象工事限度額を超過する部分及びその他のリフォームについても、その他工事として必須工事全体に係る標準的な費用相当額の同額までの5%を所得税額から控除するものに内容を見直した上で、令和5年12月31日まで2年間延長するものとしています。

また、省エネリフォームの工事要件のうち、「全居室の全窓の断熱改修工事」を「窓の断熱改修工事」に緩和しています。

※1必須工事の対象工事限度額超過部分及びその他のリフォーム

※2太陽光発電を設置する場合

※3最大対象工事限度額は必須工事と併せて合計1,000万円が限度

※4控除額の計算方法

(A)×10%+(B)×5%=控除額

(文責:税理士法人FP総合研究所)