【No823】~令和4年度税制改正大綱より~ 商業地等に係る固定資産税等の負担調整措置について

令和4年度税制改正大綱は令和3年12月10日に公表されました。

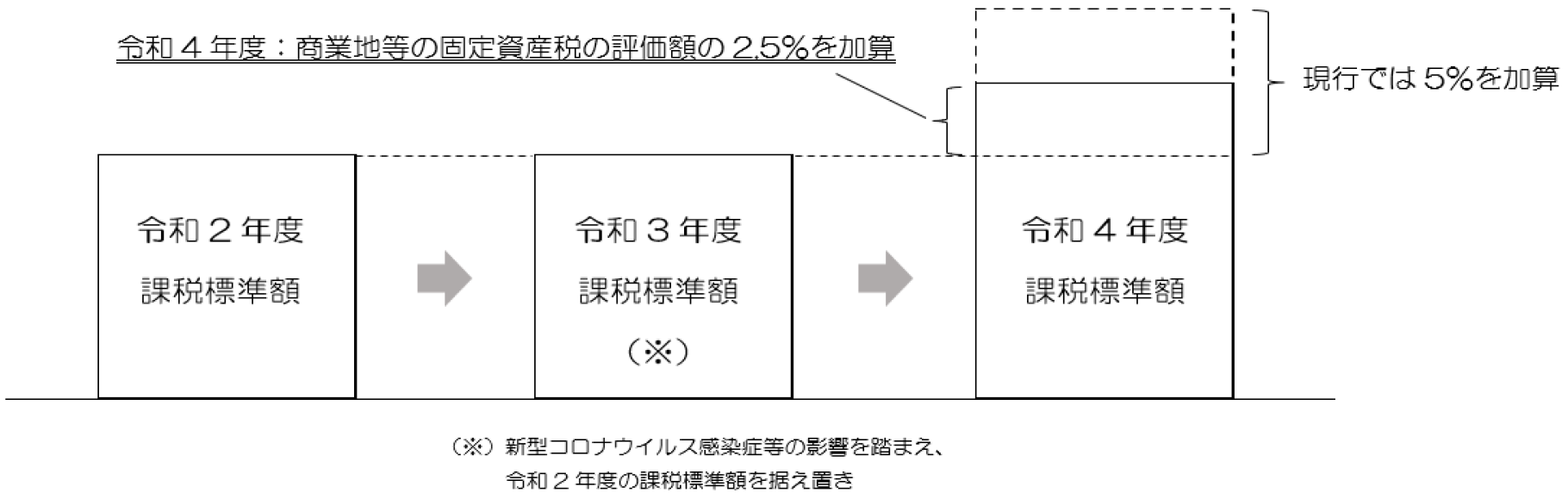

このうち、固定資産税に関しては、令和4年度限りの措置として、コロナウイルス感染症による感染拡大の影響で経済的打撃の大きい商業地等について、税額の増加を抑えるための措置が講じられることとなっています。

1.令和4年度税制改正案

令和4年度限りの措置として、商業地等(負担水準が60%未満の土地に限る。)の令和4年度の課税標準額を令和3年度の課税標準額に令和4年度の評価額の2.5%(現行5%)を加算した額とすることとしました。(ただし、当該額が評価額の60%を上回る場合には60%相当額とし、評価額の20%を下回る場合には20%相当額とされます。)

令和3年度については、宅地等及び農地の負担調整措置として、税額が増加する土地について前年度の課税額に据え置く特別な措置が講じられていましたが、これは当初の規定どおり令和3年度限りとされました。

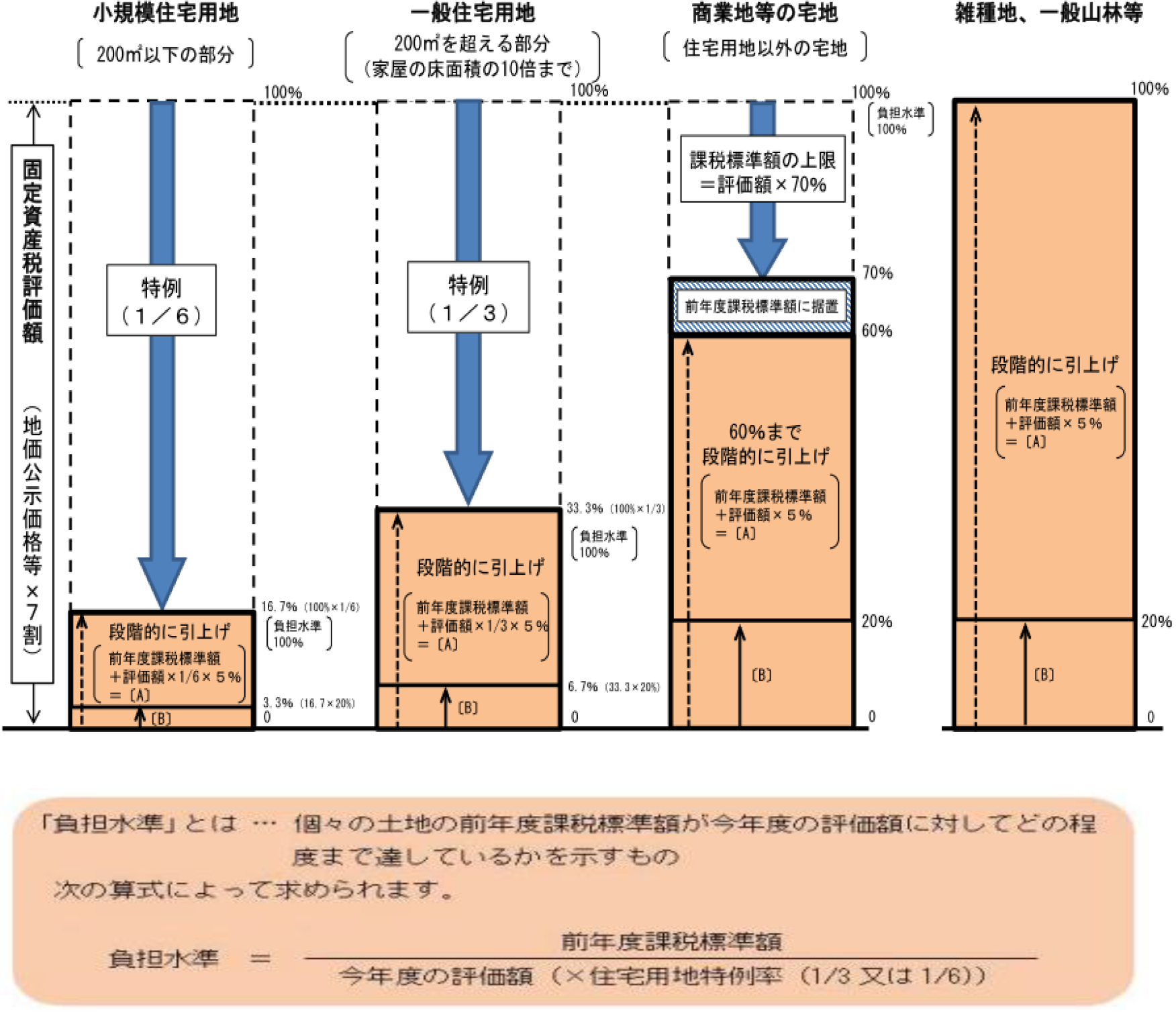

2.負担調整措置とは

宅地等係る固定資産税については、課税の公平の観点から評価替えによる価格の上昇に伴う課税標準額の急激な上昇を抑えることを目的に税負担の調整措置が講じられています。

※ 住宅用地、雑種地、一般山林等の課税標準額は、評価額(又は評価額×住宅用地特例率)と〔A〕のいずれか低い方。

※ 商業地等の宅地の課税標準額は、評価額×70%と〔A〕のいずれか低い方。ただし、前年度の課税標準が評価額の60%未満で〔A〕が評価額×60%を超える場合は評価額×60%、前年度の課税標準額が評価額の60%~70%の水準にある場合は前年度課税標準額に据置き。

※ 〔A〕が評価額(又は評価額×住宅用地特例率)×20%を下回る場合は、評価額(又は評価額×住宅用地特例率)×20%に引上げ(=〔B〕)。

〔出典:総務省 負担調整措置の概要〕

(文責:税理士法人FP総合研究所)