【No824】成年年齢の引き下げによる相続・贈与への影響

令和4年4月1日に改正民法が施行され、成年年齢が現行の20歳から18歳に引き下げられます。これによって、18歳に達した方は、親の同意を得ることなく、携帯電話を購入する、一人暮らしの部屋を借りる、クレジットカードをつくる、ローンを組むなどの契約行為が可能となります。また、同時に婚姻開始年齢も男女で18歳に統一されます。

一方で、国民年金の加入開始年齢や飲酒・喫煙、馬券の購入などは、令和4年4月1日以降も20歳以上のままで据え置かれています。

今回、約140年ぶりに成年年齢の見直しが行われますが、相続や贈与においても少なからず影響があります。そこで、主な項目についてその変更点を解説していきます。

1.成年年齢の引き下げ

成年年齢を18歳に引き下げることを内容とする「民法の一部を改正する法律」が、令和4年4月1日から施行されます。これによって、令和4年4月1日時点で18歳、19歳の者は同日に一斉に成年に達することとなります。また、18歳未満の者(平成16年4月2日以降生まれ)は、18歳の誕生日に成年に達することとなります。

2.未成年者控除

相続税の計算においては、相続又は遺贈により財産を取得した者が未成年である場合には、算出相続税額から一定額の控除を受けられる「未成年者控除」の適用があります。現在は20歳に達するまでの年数につき10万円を乗じて計算した金額が控除されますが、これが令和4年4月1日以後開始の相続から18歳へ引き下がることとなり、控除額が縮小されます。

( 18歳(令和4年3月31日以前は20歳)- 相続開始時の年齢 )× 10万円 = 未成年者控除額

なお、過去に未成年者控除を受けたことがあり、控除不足額(使い残し)がある場合の2回目以降の未成年者控除の適用額については、一定の調整計算がありますが、これについても成年年齢の基準が18歳に見直されています。

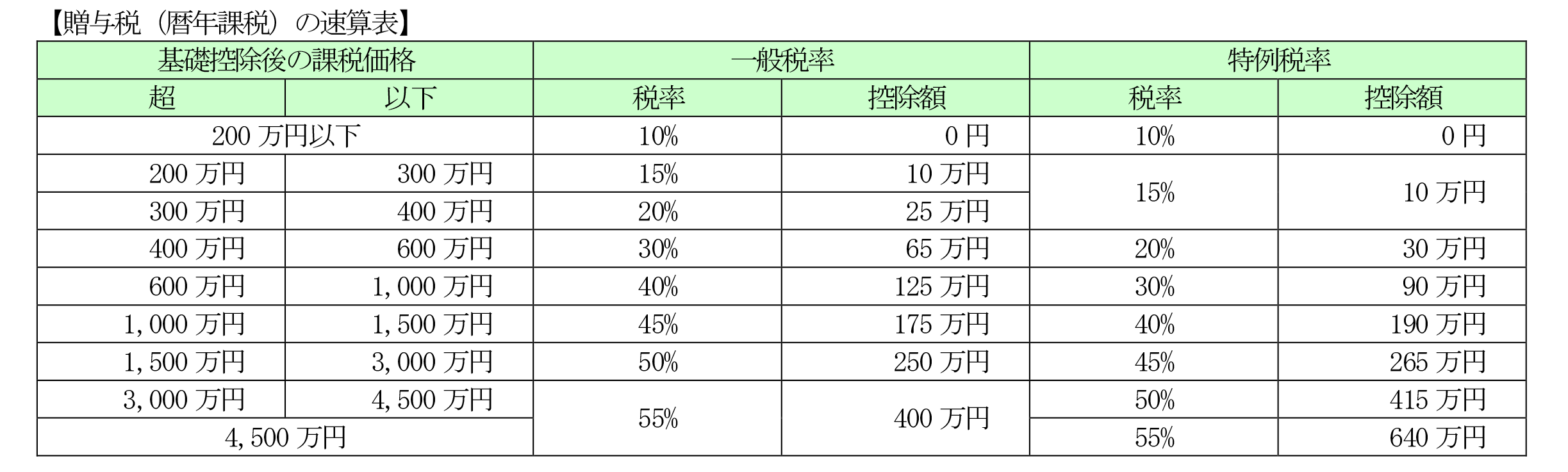

3.贈与税の特例税率

贈与税の暦年課税の税率には、「一般贈与財産用の税率(一般税率)」と「特例贈与財産用の税率(特例税率)」の2種類があります。特例税率とは、贈与年の1月1日において20歳以上の者が父母や祖父母などの直系尊属から受けた贈与財産に適用される税率で、一般税率に比べて税負担が軽くなるよう設定されています。一方、特例税率以外の贈与税計算に用いられる税率が一般税率となります。

そして、今回の改正により、令和4年4月1日以後の贈与については、この特例税率の適用年齢が贈与年の1月1日において18歳以上に変更されます。

したがって、例えば、令和4年4月1日において成年に達するものとされた19歳の者が、令和4年3月31日以前に受けた贈与については、その者はその年1月1日においては20歳以上の者に該当しないため、一般税率が適用されますが、令和4年4月1日以後に受けた贈与については、その者はその年1月1日においては18歳以上の者に該当するため、当該贈与について特例税率の適用を受けることができます。

4.相続時精算課税の選択

相続時精算課税制度とは、原則として贈与年の1月1日において60歳以上の父母又は祖父母(直系尊属)から、同日において20歳以上の子又は孫に対し、財産を贈与した場合において選択できる贈与税の制度です。この場合の受贈者の年齢要件も、令和4年4月1日以後の贈与については贈与年1月1日において18歳以上に変更されます。

したがって、例えば、令和4年1月1日おいて19歳の者が、令和4年3月31日以前に受けた贈与については、その者はその年1月1日においては20歳以上の者には該当しないため、相続時精算課税の適用を受けることができないことから、暦年課税により贈与税を計算することとなりますが、令和4年4月1日以後に受けた贈与については、その者はその年1月1日においては18歳以上の者に該当するため、当該贈与について相続時精算課税の適用を受けることができます。

5.直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税

昨年末に公表された令和4年度の税制改正大綱において、直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税措置について、下記の見直しを行ったうえで、令和5年12月31日まで2年間延長することとされました。(この項目における内容は、現時点において法案が成立していませんので、改正見込みであることにご留意ください。)

(1)非課税限度額

住宅用家屋の取得等に係る契約の締結時期にかかわらず、住宅取得等資金の贈与を受けて新築等をした次に掲げる住宅用家屋の区分に応じ、それぞれ次に定める金額とされます。

(2)既存住宅用家屋の要件

築年数要件を廃止するとともに、新耐震基準に適合している住宅用家屋(登記簿上の建築日付が昭和57年1月1日以降の家屋については、新耐震基準に適合している住宅用家屋とみなす。)であることが加えられます。

(3)受贈者の年齢要件

贈与年の1月1日おいて18歳以上(現行は20歳以上)に引き下げられます。

※上記(1)、(2)の改正は令和4年1月1日以後の贈与、また、(3)の改正は令和4年4月1日以後の贈与により取得する住宅取得等資金に係る贈与税について適用されます。

なお、住宅取得等資金の贈与に係る相続時精算課税制度の特例措置についても、上記(2)を除き、同様の改正が行われる見込みです。

6.遺産分割協議

遺産分割協議を行うにあたって、相続人の中に未成年者がいる場合には、その者は法律行為が制限されることから遺産分割協議に参加できず、法定代理人である親権者が代わりに参加することになります。しかし、親権者も相続人である場合には、未成年者と親権者で利益相反の関係となるため、家庭裁判所に特別代理人の選任を申立てなければならず、非常に手間がかかります。

今回の改正により、令和4年4月1日以降は、同日時点で18歳以上であれば単独で遺産分割協議に参加することができるようになり、代理人が不要となります。このため、現在すでに相続が発生しており、かつ、相続人の中に18歳、19歳の者がいるような場合には、令和4年4月1日を待って遺産分割協議を行うなどの対応も考えられます。

(文責:税理士法人FP総合研究所)