【No825】~令和4年度税制改正大綱より~ 不動産の譲渡所得税に関する改正について

自由民主党及び公明党の両党により令和3年12月10日に発表された「令和4年度税制改正大綱」が、令和3年12月24日に閣議決定されました。

~譲渡所得税に係る改正~《 特定の居住用財産の買換え等の課税の特例について 》

一定の条件を満たす居住用財産の買換えについて、譲渡所得に対する課税が繰り延べられる取り扱いについて、買換資産が令和6年1月1日以後に建築確認を受ける住宅(登記簿上の建築日付が同年6月30日以前のものを除く。)又は建築確認を受けない住宅で登記簿上の建築日付が同年7月1日以降のものである場合の要件に、その住宅が一定の省エネ基準を満たすものであることを加えた上、その適用期限が令和3年12月31日から令和5年12月31日まで2年延長されます。

〔制度の概要〕

〔適用を受けるための主な要件〕

〈譲渡資産について〉

- 3,000万円控除の適用を受けることができる居住用財産であること

- 所有期間が、譲渡した年の1月1日において10年超であること

- 本人の居住期間が10年以上であること

- 譲渡資産の譲渡に係る対価の額が1億円以下であること

〈買換資産について〉

- 譲渡した年の前年1月1日から譲渡年の翌年の年末までの間に取得すること

- 譲渡した年の翌年の年末までの間に居住を開始すること又は居住を開始する見込みであること

(ただし、譲渡した年の翌年中に取得した場合には、取得年の翌年の年末までに居住を開始すること)

- 建物の床面積は50㎡以上であること

- 土地の面積は500㎡以下であること

- 中古住宅(耐火建築物)は築後25年以内のものであること又は建築基準等に適合することが証明されたもの

- 中古住宅(非耐火建築物)は築後25年以内のものであること又は取得期限までに建築基準等に適合することが証明されたもの

- 令和6年1月1日以後に建築確認を受ける住宅(登記簿上の建築日付が令和6年6月30日以前のものを除く。)又は建築確認を受けない住宅で登記簿上の建築日付が令和6年7月1日以降のもので一定の省エネ基準を満たすもの

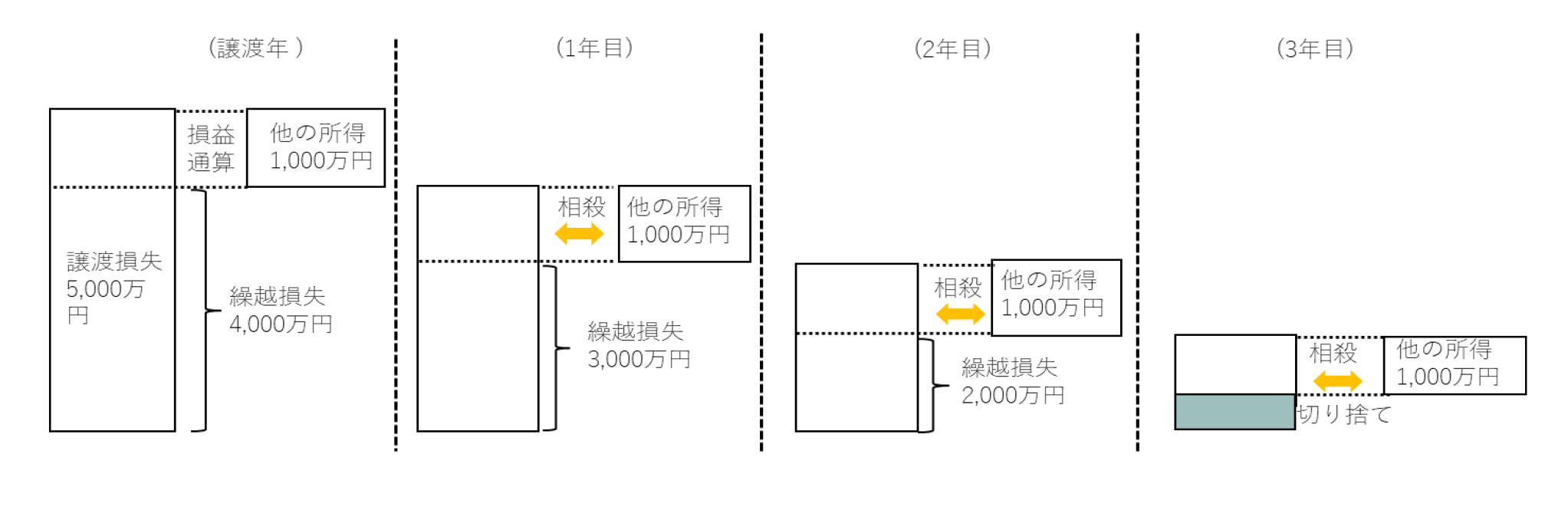

《 居住用財産の買換え等の場合の譲渡損失の繰越控除等の適用期限について 》

居住用財産を譲渡し、住宅ローンで新たに居住用財産を取得した場合に、その譲渡により生じた損失の金額があるときは、その年の他の所得との損益通算が認められ、損益通算してもなお控除しきれない部分の金額は一定の要件のもとに譲渡の年の翌年以後3年内の各年分の繰越控除が認められる特例について、この適用期限が令和3年12月31日から令和5年12月31日まで2年延長されます。

〔制度の概要〕

居住用財産を住宅借入金等(償還期間が10年以上のもの)により買い換えた場合について、その譲渡資産の譲渡損失の金額を、一定の要件のもとにその年の他の所得と通算することができます。

さらに、通算してもなお控除しきれない部分の金額については、一定の要件のもとに翌年以降3年間にわたり繰越して他の所得から控除することができます。

〔適用を受けるための主な要件〕

① 損益通算の適用要件

次の要件をすべて満たしていることが必要です。

〈譲渡資産について〉

- 3,000万円控除の適用を受けることができる居住用財産であること

- 譲渡した年の1月1日で所有期間が5年超であること

〈買換資産について〉

- 譲渡した年の前年1月1日から譲渡年の翌年の年末までの間に取得すること

- 取得してから譲渡した年の翌年の年末までの間に居住を開始すること又は居住を開始する見込みであること

(譲渡した年の翌年中に取得した場合には、取得年の翌年の年末までに居住を開始すること)

- 住宅の床面積が50㎡以上であること

- 損益通算及び繰越控除の適用を受ける年の年末において住宅借入金等(償還期間が10年以上のもの)の残高があること

〈その他〉

- 譲渡年の前年又は前々年に『3,000万円特別控除』、『特定の居住用財産の買換え、交換の特例』、『特定居住用財産の譲渡損失の損益通算及び繰越控除』等の適用を受けていないこと

② 繰越控除の適用要件

損益通算の適用要件に加え次の条件を満たしていることが必要です。

- その年の所得が3,000万円を超えないこと(超えた年だけ適用が受けられません。なお、損益通算については3,000万円超の年であっても適用を受けられます。)

《 特定居住用財産の譲渡損失の繰越控除等の適用期限について 》

譲渡契約締結日の前日において住宅借入金等残高がある等、一定の要件を満たす居住用財産を譲渡した場合に生じた損失の金額があるときは、その年の他の所得との損益通算が認められ、控除しきれない損失の金額がある場合には、譲渡の年の翌年以後3年内の各年分の繰越控除が認められる特例について、適用期限が令和3年12月31日から令和5年12月31日まで2年延長されます。

〔制度の概要〕

居住用財産を譲渡した場合において、譲渡契約締結日の前日において住宅借入金等の残高がある等一定の要件を満たす場合は、その譲渡資産の譲渡損失の金額を、その年の他の所得と通算することができます(措法41条の5の2)。

さらに、通算してもなお控除しきれない部分の金額については、一定の要件のもとに翌年以降3年間にわたり繰越して他の所得から控除することができます。

この制度における譲渡損失の金額とは、次に掲げる金額のうち、いずれか少ない金額をいいます。

① 譲渡したマイホームの住宅借入金等の金額から譲渡対価を控除した残額(売却後の残債)

② マイホームの譲渡損失の金額(譲渡対価-取得費-譲渡費用)

〔適用を受けるための主な要件〕

① 損益通算の適用要件

次の要件をすべて満たしていることが必要です。

〈譲渡資産について〉

- 3,000万円控除の適用を受けることができる居住用財産であること

- 譲渡した年の1月1日で所有期間が5年超であること

- 譲渡契約日の前日(つなぎ融資等により買換資産を先行取得した場合には、譲渡契約締結月の6月前の月の最初の日)において住宅借入金等(償還期間が10年以上のもの)の残高があること

〈買換資産について〉

- 要件なし(買換資産の取得をしていなくても適用可)

〈その他〉

- 譲渡年の前年又は前々年に『3,000万円特別控除』、『特定の居住用財産の買換え及び交換の特例』、『居住用財産の買換等による譲渡損失の損益通算及び繰越控除』等の適用を受けていないこと

② 繰越控除の適用要件

損益通算の適用要件に加え次の要件を満たしていることが必要です。

- その年の所得が3,000万円を超えないこと(超えた年だけ適用が受けられません。

なお、損益通算については3,000万円超の年であっても適用を受けられます。)

《 特定の土地等の長期譲渡所得の1,000万円の特別控除について 》

個人が、平成21年に取得した国内にある土地等を平成27年以降に譲渡した場合、又は、平成22年に取得した土地等を平成28年以降に譲渡した場合には、その土地等に係る譲渡所得の金額から1,000万円を控除することができる特例について、その適用期限が到来したため、当該規定については削除されます。

(文責:税理士法人FP総合研究所)