【No827】令和3年分の確定申告期限と申告における変更点

所得税の確定申告時期が近づいてきましたが、今回は令和3年分からの主な変更点についてご紹介します。また、コロナウイルス感染症の影響で、過去2年間は申告期限が1か月延長されてきましたが、令和3年分の確定申告期限については、一律の延長措置は取られないこととなりました。しかしながら、目下、オミクロン株による急速な感染拡大の状況を鑑み、簡易な方法による申告期限の延長措置が講じられることとされています。

1.申告・納付期限について

令和3年分の所得税・贈与税・個人事業者の消費税の申告期限は、一律の延長措置は講じられず、原則どおり、所得税・贈与税は令和4年3月15日(火)、個人消費税は令和4年3月31日(木)となります。

しかしながら、オミクロン株による感染の急速な拡大に伴い、申告が困難となるケースも想定されることから、そのような方については、令和4年4月15日までの間は、簡易な方法により申告・納付期限の延長を申請することができる措置が講じられることとなりました。

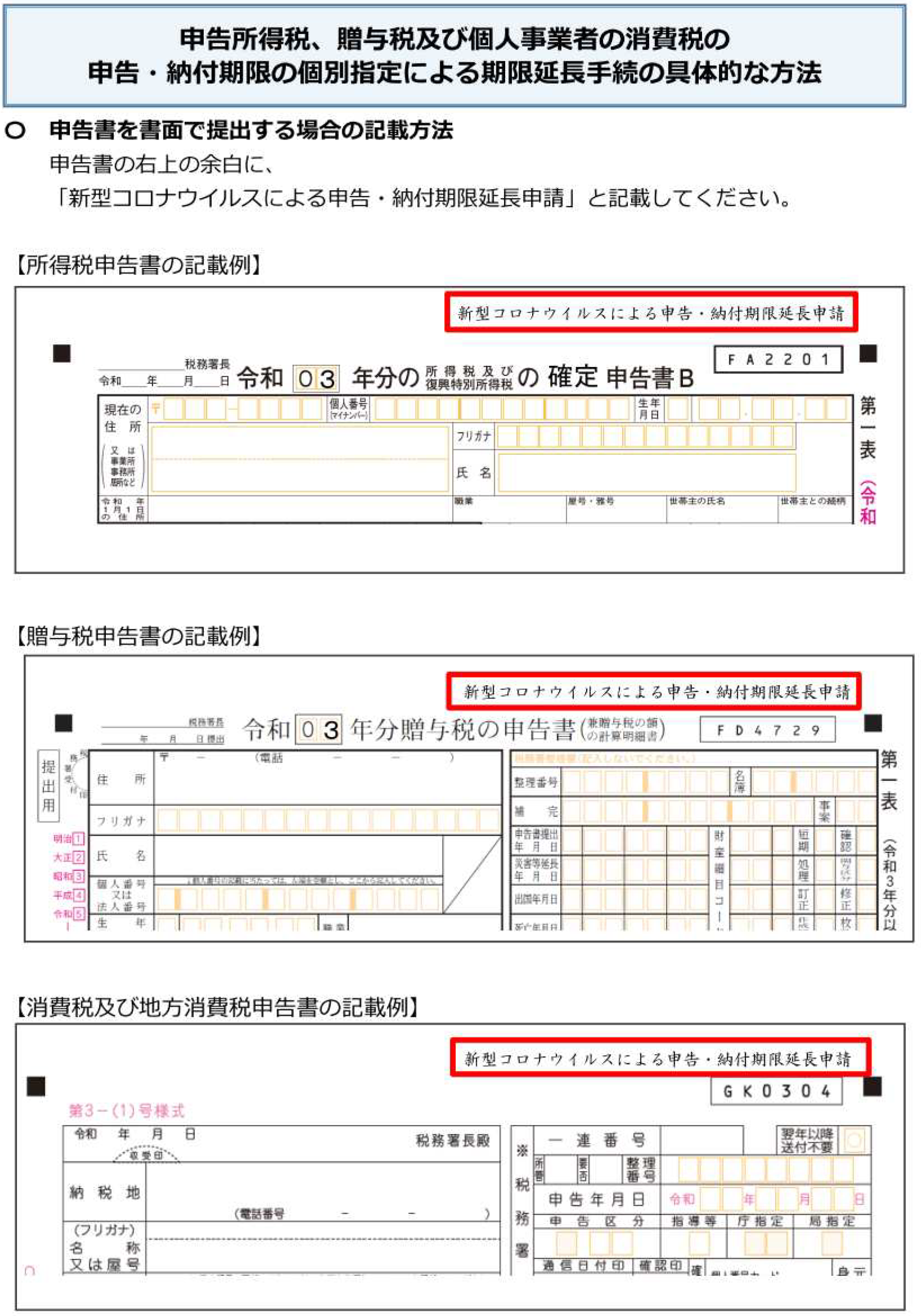

現在でも、申告期限の延長は、『災害による申告、納付等の期限延長申請書』に、コロナウイルス感染症の影響で申告期限までに申告することができなかったことについて理由を記載して申請し、税務署長の承認を受けることにより認められています。今回の措置は、このような延長申請書の提出は要さず、期限後に申告が可能となった時点で、申告書の余白等に新型コロナウイルスの影響により延長を申請する旨を記載するだけでよいとする簡易な方法となります。

なお、この簡易な方法による延長は、令和4年1月以降に申告等の法定期限を迎える手続を対象としていますので、法人税や相続税なども対象となります。

ただし、令和3年12月31日以前に申告等の法定期限を迎えた手続や令和4年1月以降に申告等の法定期限を迎える手続であっても令和4年4月16日以降に期限の延長申請を行う場合は「延長申請書」の提出が必要となります。

2.所得税の申告書様式の変更について

所得税の申告書様式が一部変更されているため、記入漏れがないよう注意が必要です。なお、申告書Aは令和5年1月から廃止され今後は申告書Bに一本化される予定です。

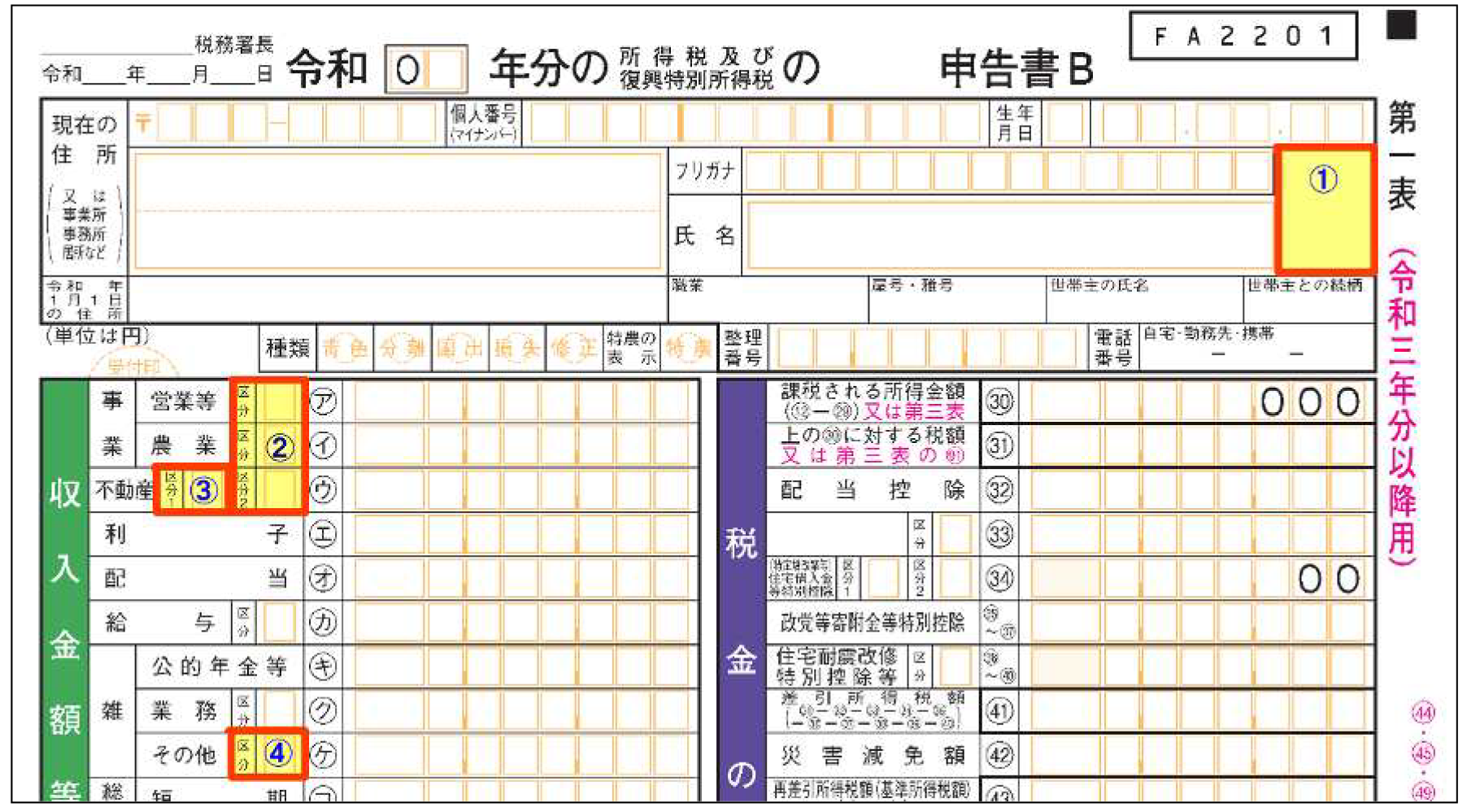

(1)第一表(申告書Bの場合)

①税務関係書類への押印が不要となったことから「㊞」がなくなりました。(青色申告決算書や収支内訳書も同様です。)

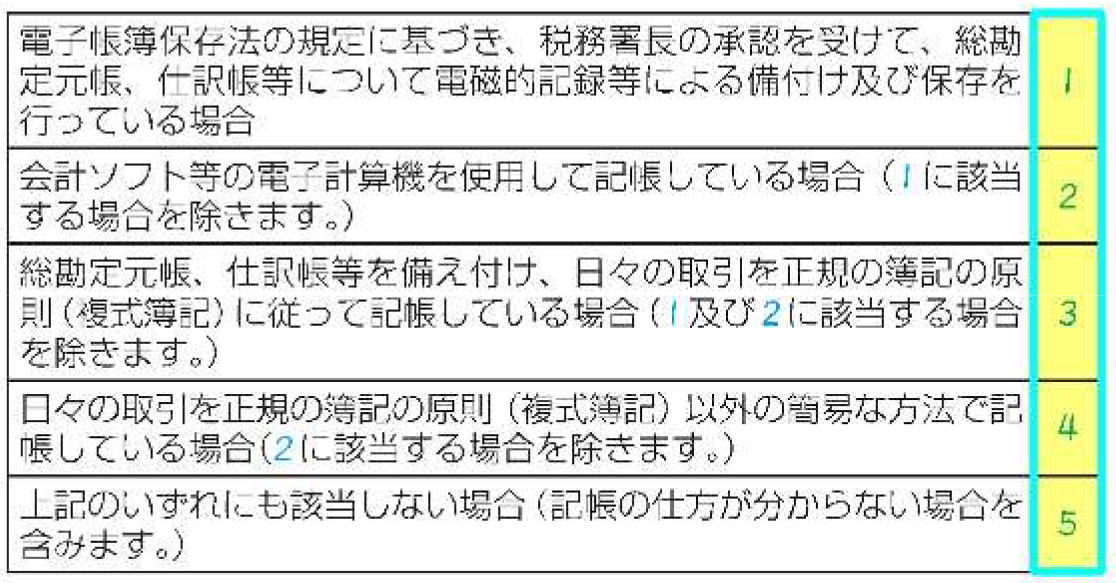

②【申告書Bのみ】事業所得及び不動産所得については納税者の記帳・帳簿の保存状況によって区分欄に以下のいずれかの番号を記入します。

③【申告書Bのみ】不動産所得がある個人が、国外中古建物の不動産所得に係る損益通算等の特例(措法41の4の3)の適用※がある場合には「1」を記入します。

※令和3年分以降個人が賃貸している国外の中古建物につき、不動産所得の必要経費に算入するその建物の償却計算を簡便法等によって算定している場合において、その国外不動産の所得が損失となるときは、その個人の国内の不動産から生じる不動産所得及び不動産所得以外の所得との損益通算ができないこととなりました。

④雑所得の「その他」について、区分欄に以下のとおり該当する番号を記入します。

・個人年金保険収入がある場合→「1」

・暗号資産取引収入がある場合→「2」

・個人年金保険収入及び暗号取引収入の両方がある場合→「3」

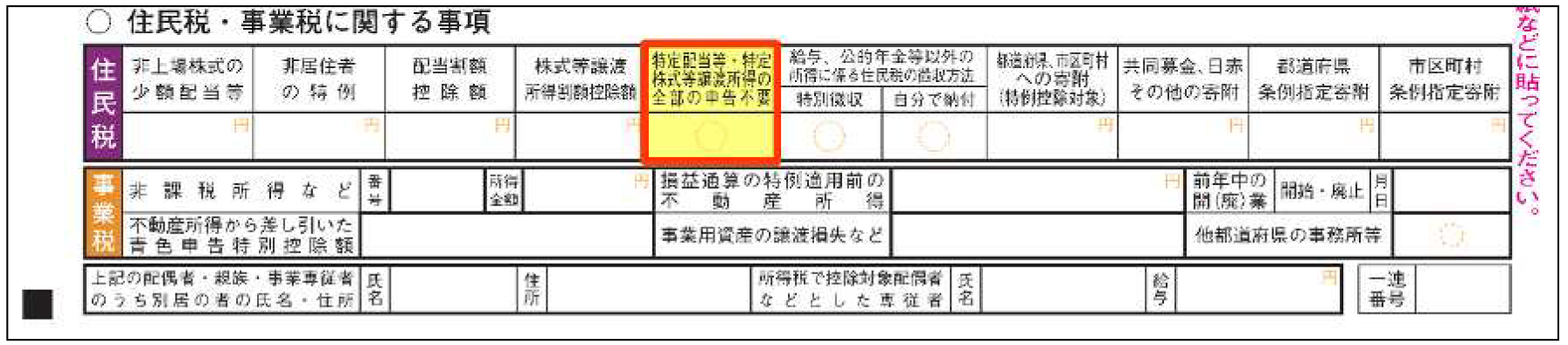

(2)第二表(住民税・事業税に関する事項)

源泉徴収された上場株式等の特定配当等に係る所得を総合課税若しくは分離課税で申告をする場合又は特定株式等譲渡所得について分離課税で申告をする場合に、住民税でその全てを申告不要とするときは該当箇所に「○」を記入します。

※所得税及び復興特別所得税15.315%、個人住民税5%が徴収されているものをいいます。

平成29年度税制改正により、特定配当等に係る所得や特定株式等譲渡所得について、所得税と住民税で異なる課税方式を選択することができることが明確化されました。例えば特定配当等を総合課税で申告をすると配当控除により還付を受けられる場合がありますが、国民健康保険料等の算定の基礎となる所得金額に含まれてしまうため、住民税では特定配当等の申告を行わないことを選択したい場合には、住民税の納税通知書が送達される前までに住民税の申告書を提出する必要がありました(特定配当等を含めない申告なので住民税で配当割額控除の適用はできません)。

今回の申告書様式の変更によって、令和3年分から所得税の申告のみで住民税の申告も完結できるようになります。

なお、令和4年度税制改正により、令和6年度の住民税からは、特定配当等に関して所得税と住民税で課税方式を一致させる措置が講じられることとされており、異なる課税方式を選択できなくなります。

3.寄附金控除の添付資料

ふるさと納税の寄附金控除の適用を受けるためには、各自治体が発行する寄附金控除証明書の添付が必要ですが、これに代えて地方公共団体と仲介契約を締結している「特定事業者」が発行する年間寄附額を記載した「寄附金控除に関する証明書」を添付することができるようになりました。国税庁のホームページで特定事業者を確認の上、「寄附金控除に関する証明書」の発行方法については各特定事業者のサイトでご確認ください。

(文責:税理士法人FP総合研究所)