【No829】直系尊属から住宅取得等資金の贈与を受けた場合の改正内容

令和4年度税制改正大綱の中で、資産課税に着目すると、住宅取得等資金に係る贈与税の非課税措置の見直しが挙げられています。今回は、住宅取得等資金に係る贈与税の非課税措置について、令和4年度税制改正大綱の内容をご紹介します。

1. 住宅取得等資金の意義

住宅取得等資金とは、住宅用家屋の取得等の対価に充てるための金銭をいう。旨規定されています(措置法第70条の2第2項第5号イ)。具体的には、贈与により取得した金銭が住宅取得等資金といえるためには、住宅用家屋の取得等に係る建築請負代金又は売買代金の支払いを完了する前に、当該金銭を贈与によって取得していることが必要であるといえます。

2. 住宅取得等資金の贈与税の非課税措置

(1)制度内容

父母や祖父母など直系尊属からの贈与により、自己の居住の用に供する住宅用の家屋の新築、取得又は増改築等(「新築等」といいます。)の対価に充てるための金銭(「住宅取得等資金」といいます。)を取得した場合において、一定の要件を満たすときは、一定の非課税限度額までの金額について、贈与税が非課税となる制度です。

この非課税制度を受けるためには、贈与を受けた年の翌年2月1日から3月15日までの間に、贈与税の申告書にこの特例の適用を受けようとする旨の記載をしたうえ、一定の書類を添付して税務署に提出する必要があります。

(2)改正案

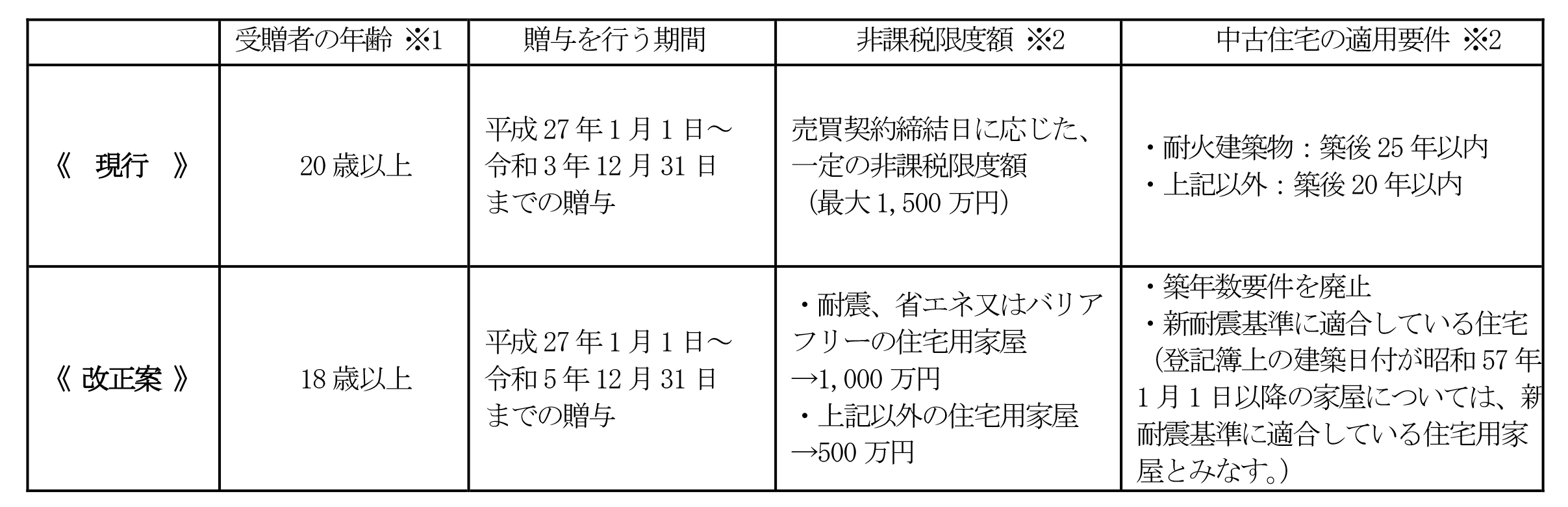

令和4年度税制改正大綱では主に、受贈者の年齢、贈与を行う期間、非課税限度額、中古住宅の適用要件、の4つに関して見直しが挙げられております。

さしあたり、現行制度の内容との比較は下記のとおりです。

※1:改正案は、令和4年4月1日以後に贈与により取得する住宅取得等資金に係る贈与税について適用する。

※2:改正案は、令和4年1月1日以後に贈与により取得する住宅取得等資金に係る贈与税について適用する。

3. さいごに

相続税対策にもなり、非常に利用頻度が高い制度となっている反面、手順を誤ると、非課税措置が適用できず多額の贈与税負担が生じることになるおそれがあります。たとえば、住宅の引き渡し及び残代金の支払い完了後に、親から住宅取得等資金の贈与を受けた場合には、住宅取得等資金と認められないケースがあります(平成27年10月9日裁決・裁決書:大裁:平成27第19号)。ポイントは、住宅取得等資金といえるためには、贈与を受けた後に、住宅の引き渡し及び残代金の支払いを完了させる必要があるのでお金の流れにはご注意ください。

(文責:税理士法人FP総合研究所)