【No831】不動産所得の確定申告における注意点

令和3年分の所得税の確定申告の提出時期となりました。不動産所得は、決まった取引先とのやり取りであることから、ご自身で申告書を作成される方も多いかと思いますが、そのような不動産所得の中でも注意すべき点について解説します。

1.収入・必要経費について

(1)収入について

①総収入金額

不動産所得を構成する収入としては、土地建物等の貸付けから生じる賃貸料収入が一般的に考えられますが、このほかにも、次のようなものも含まれます。

(イ)名義書換料、承諾料、更新料又は頭金などの名目で受領するもの

(ロ)敷金や保証金などのうち、返還を要しないもの

(ハ)共益費などの名目で受け取る電気代、水道代や掃除代など

②収入の計上時期

不動産等の賃貸料については、原則として契約や慣習などにより支払日が定められているものについては、その定められた支払日に収入計上します。(ただし例外として、継続的な記帳に基づいて前受収益・未収収益の経理を行っている場合には、その年中の貸付期間に対応する金額を計上することができます。)

また、不動産等を賃貸することにより一時に受け取る礼金や権利金は、貸し付ける資産の引渡しを必要とするものは引渡しのあった日、引渡しを必要としないものについては、契約の効力発生日に収入計上します。

なお、敷金や保証金については、本来預り金ですので受け取っても収入にはなりませんが、返還を要しないものについては、返還を要しないことが確定した日にその金額を収入計上する必要があります。

(2)必要経費について

①必要経費になるものならないもの

一般的に必要経費に該当するものは、総収入金額に対応する売上原価その他その収入金額を得るために直接要した費用の額や、その年に生じた販売費、一般管理費その他業務上の費用の額となり、次のように区分されます。

(注1)賃貸にしている間に支払った土地・建物に係る固定資産税など業務に関連して納付すべきこととなった税金等は必要経費となりますが、所得税及び住民税や、罰金、科料又は過料など必要経費とならないものもあり注意が必要です。

(注2)生計一親族の収入と必要経費

生計一親族に支払う地代・家賃などは、支払った者の必要経費とはならず、受け取った者の収入としても計上しないこととなりますが、例えば夫が所有している建物を生計一の妻が事業のために店舗として使用していた場合には、その土地・建物に係る固定資産税や建物の減価償却費は、その妻の事業所得の必要経費に算入されることとなります。

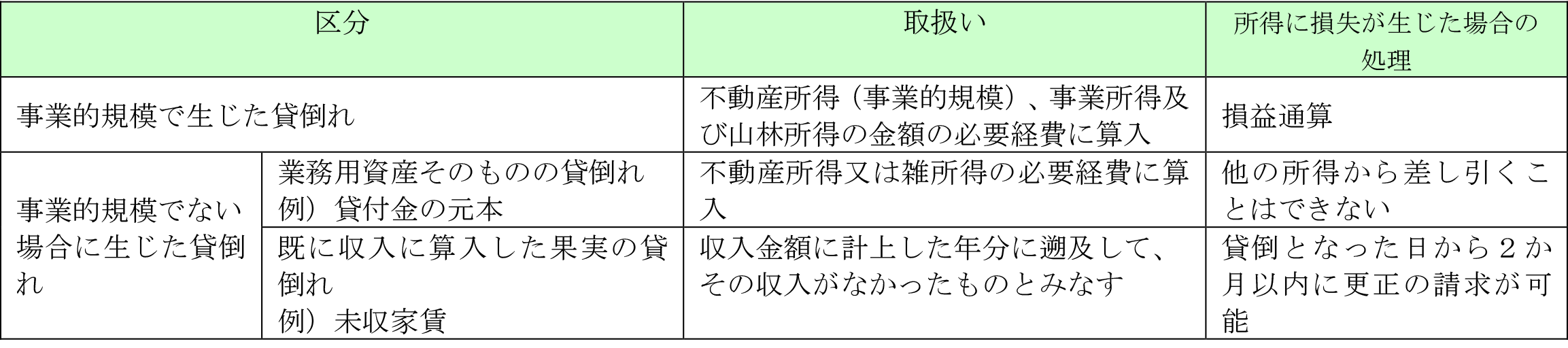

②貸倒れによる損失の処理について

家賃・地代などの支払いが滞り、未収の債権が貸倒れた場合に必要経費に算入することになりますが、事業的規模で行われているものか否かで取り扱いが異なります。不動産貸付けが事業的規模かどうかを判定するには、原則として社会通念上事業と称するに至る程度の規模で行われているかどうかによって、実質的に判定します。

貸地や駐車場について明確に定めておらず、そういった場合には、「貸地5件=貸室1室」、「駐車場5台=貸室1室」と数えて判定します。また、不動産が2人以上の共有とされている場合であっても、当該不動産全体の貸付けの規模で事業規模かどうかを判定します。

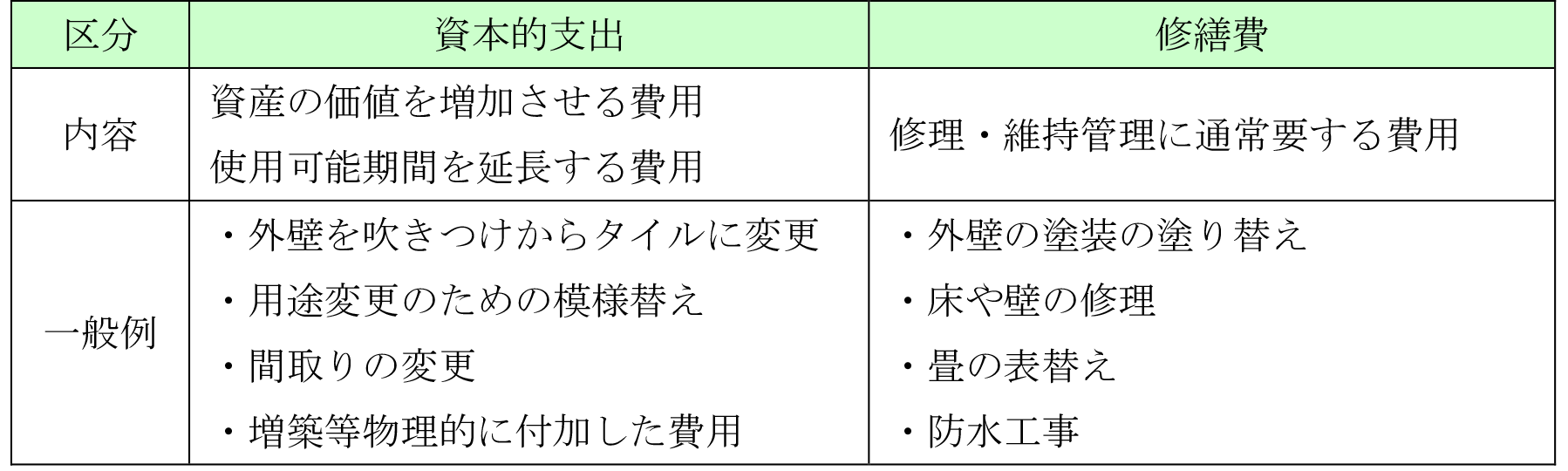

2.資本的支出と修繕費の区分

事業用の建物、構築物など固定資産の修理、維持管理に通常要する費用は必要経費に算入されます。

しかし、事業用資産のために支出した費用であっても、資産の価値を増加させるような支出や、その資産の使用可能期限を延長するような支出は「資本的支出」として資産計上し、減価償却により費用計上されることになります。

なお、外壁・屋根などの塗装工事については、その工事が建物等の寿命を延ばすものではなく、通常の維持管理のために行われるものと判断できるものであれば、支出金額の多寡に関わらず全額必要経費となります。

資本的支出と修繕費の例

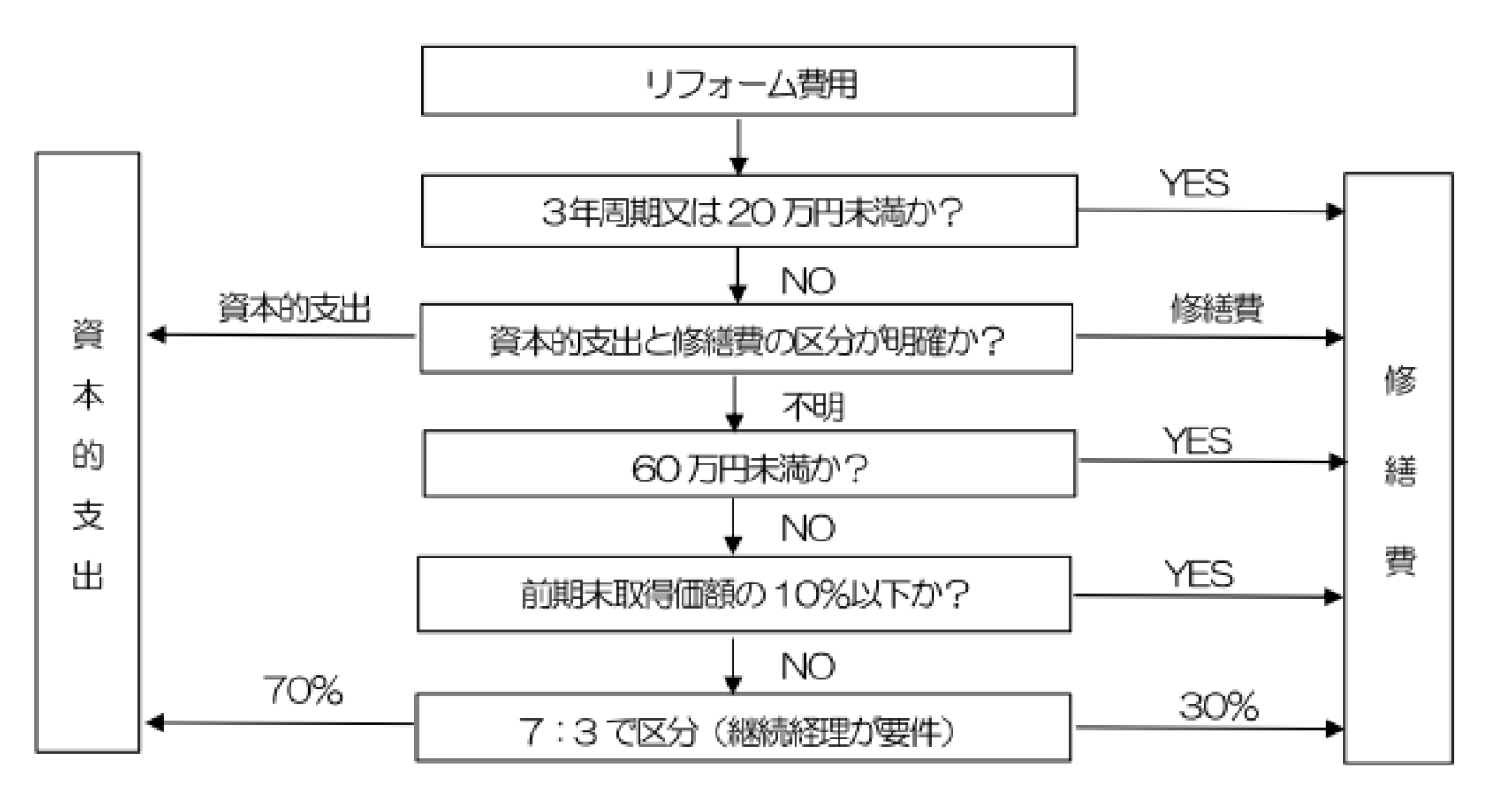

資本的支出と修繕費の判定は税務調査おいても指摘事項に挙げられることの多いポイントです。その工事内容を見積書や請負契約書を確認することはもちろんのこと、工事の内容を吟味し、資本的支出と修繕費のどちらに該当するか慎重に判断する必要があります。

なお、資本的支出と修繕費のどちらに該当するかの判断が困難である場合には、次のチャートに当てはめて判定することになります。

3.中小企業者の少額減価償却資産の取得価額の必要経費算入の特例

リフォーム費用の中に、給湯器・エアコン等の新たな設備の取付けや交換の費用が含まれている場合があります。その取得価額が10万円未満のものであれば少額減価償却資産としてその業務の用に供した年の必要経費に算入し、その取得価額が20万円未満のものであれば一括償却資産として3年にわたって必要経費に算入することができます。

また、中小企業者(常時使用する従業員の数が1,000人以下の方です。)に該当する青色申告者が、取得価額10万円以上30万円未満の少額減価償却資産(一括償却資産の必要経費算入等一定の規定の適用を受けるものを除きます。)を取得等し、その業務の用に供した場合には、減価償却の計算を行わず、業務の用に供した年にその取得価額を必要経費に算入することができます。

ただし、業務の用に供する年において少額減価償却資産の取得価額の合計が300万円を超える場合は、その価額の合計額のうち300万円に達するまでの取得価額の合計額が限度となり、確定申告書に少額減価償却資産の取得価額に関する明細書を添付すること等一定の要件を満たすことが必要です。

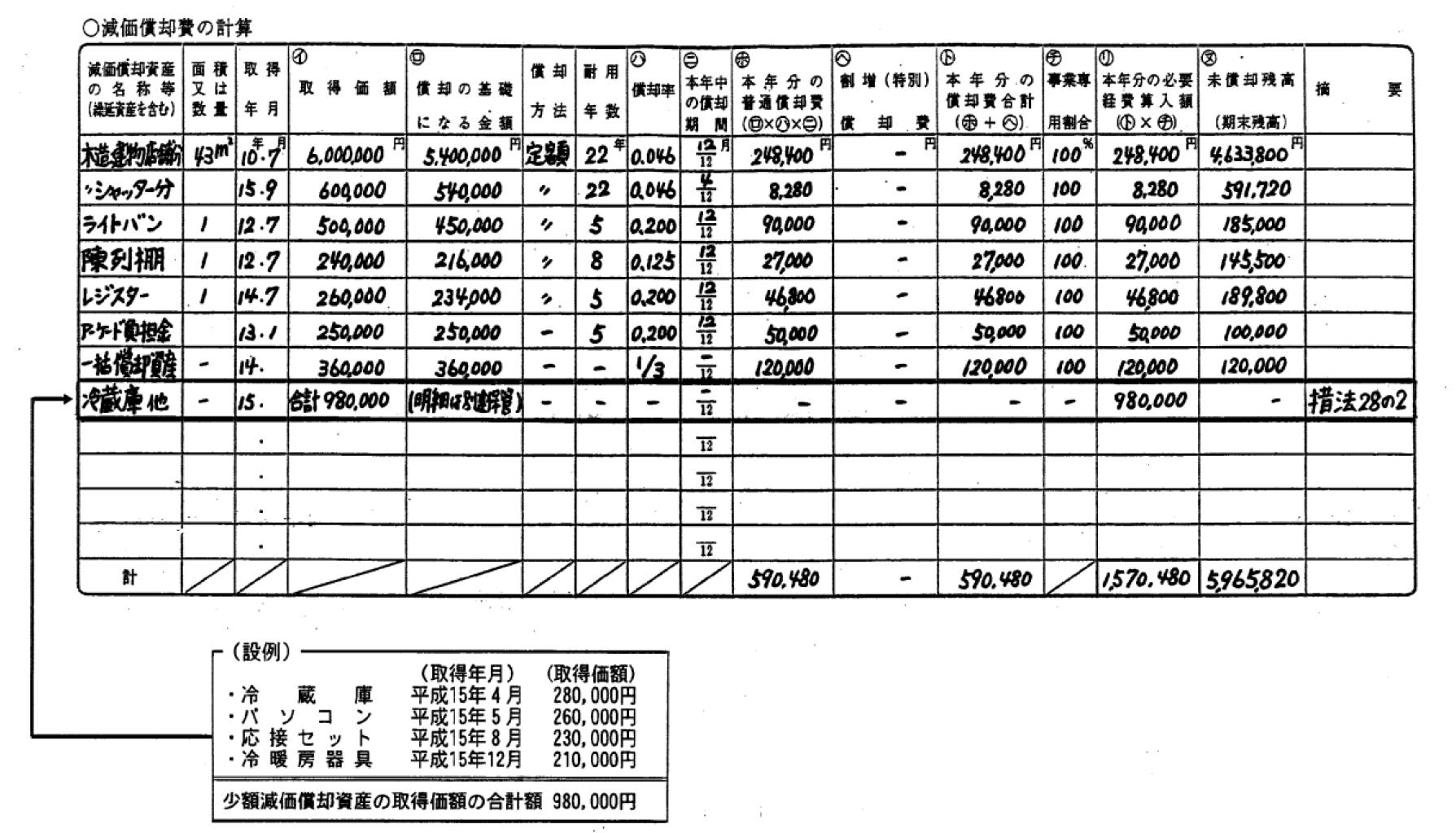

なお、青色申告決算書の「減価償却費の計算」欄に①少額減価償却資産の取得価額の合計額、②少額減価償却資産について租税特別措置法第28条の2を適用する旨、③少額減価償却資産の取得価額の明細を別途保管している旨を記載して確定申告書に添付して提出し、かつ、上記③に記載の明細を別途保管することでもよいとされています。

【減価償却費の計算欄に少額減価償却資産を記載する場合の記載例】

(出典:国税庁「中小企業者の少額減価償却資産の取得価額の必要経費算入の特例制度」を適用する場合の明細書の添付について)

(文責:税理士法人FP総合研究所)