【No833】所得税における生計一親族に対する対価の支払いに関する取扱い

令和3年分の所得税の確定申告時期となりました。所得税の確定申告についての注意点のうち、今回は「生計を一にする親族に対する対価」について解説します。例えば、不動産賃貸業を営む個人が、その管理業務を手伝う配偶者に給料を支払った場合や、配偶者が所有している土地の上に賃貸物件を建築して地代を支払った場合など、生計を一にする親族に対する対価の取扱いについては注意が必要です。

1.「 生計を一にする親族 」とは

例えば、一緒に生活している配偶者や子、または両親などが該当すると考えられますが、所得税法基本通達において、「生計を一にする」についての例示がされており、次によることとされています。(所基通2-47)

① 親族が同一の家屋に起居している場合(明らかに互いに独立した生活を営んでいると認められる場合を除く)

② 勤務、修学、療養等の都合上、他の親族と日常の起居を共にしていない親族でも、下記に掲げる場合に該当するとき

・その親族が勤務、修学等の余暇には、当該他の親族のもとで起居を共にすることを常例としている場合

・これらの親族間で、常に生活費、学費、療養費などの送金が行われている場合

2.生計を一にする親族に対する対価の原則的な取扱い

所得税は、個人一人一人の所得に着目して課税している税金であり、個人の所得(課税所得)が多い場合には、高い税率で所得税が計算されるため、税負担が大きくなります。そこで、生計を一にする親族に対して報酬等の対価を支払うことにより、その親族間で所得を分散し、税負担を意図的に小さくすることも考えられます。

所得税では、上記のような所得分散による恣意的な租税回避を防ぐための取扱いが定められており、原則として、下記のように取り扱われます。(所法56条)

① 不動産所得などの事業を営む者が、生計を一にする親族に対して支払った対価の額は、その事業を営む者の不動産所得などの金額の計算上、必要経費に算入されません。

② 生計を一にする親族のその対価に係る所得の金額の計算上必要経費に算入されるべき金額は、その事業を営む者の不動産所得などの金額の計算上、必要経費に算入します。

③ 生計を一にする親族が支払を受けた対価の額 及び その親族のその対価に係る所得の金額の計算上必要経費に算入されるべき金額は、その所得の金額の計算上ないものとみなされます。

3.生計を一にする親族に支払った給与

不動産賃貸業を営む者が、不動産賃貸業の手伝いをしてくれている生計を一にする親族に対し、給与を支払った場合には、その給与については、原則としてその者の不動産所得の金額の計算上、必要経費には算入されません。

なお、その親族が支払を受けた給与の額は、その不動産賃貸業を営む者の必要経費に算入されないのと同時に、その親族の給与所得の金額の計算上ないものとみなされます。

また、不動産賃貸業を営む者及び生計を一にする親族が一定の条件を満たす場合には、青色事業専従者給与や事業専従者控除などの例外的な取扱いがあります。

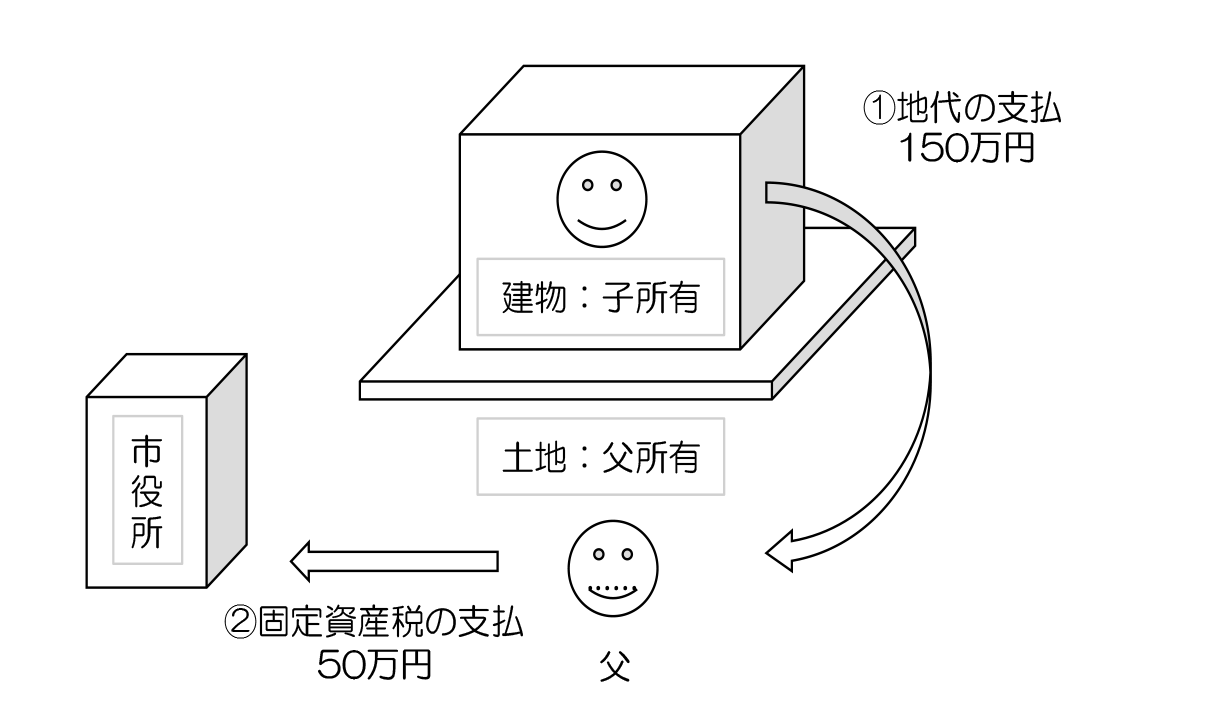

4.具体例、親族所有の土地に賃貸物件を建築した場合

【前提条件】

・父と子は生計を一にしている

・子の家賃収入は1,000万円

・子から父への支払地代は150万円

・父の固定資産税負担額は 50万円

・その他の経費は考慮しない

・青色申告特別控除は考慮しない

■ 子の不動産所得の金額の計算

収入 1,000万円 - 必要経費 50万円 = 950万円

■ 父の不動産所得の金額の計算

収入 0円 - 必要経費 0円 = 0円

① 子が父に支払った地代150万円について

子の不動産所得の金額の計算上、必要経費には算入されません。また、父の不動産所得の金額の計算上、ないものとして取り扱われます。

② 父がA市に支払った固定資産税50万円について

子の不動産所得の金額の計算上、必要経費に算入され、父の不動産所得の金額の計算上ないものとして取り扱われます。

(文責:税理士法人FP総合研究所)