【No834】上場株式等の譲渡所得と配当所得の申告の有利不利の判断

確定申告の時期に毎年ご相談を受けるポイントとして、「上場株式等の譲渡所得や配当所得」を申告した方がいいのか、またはしない方がいいのかということがあります。これは、それぞれの皆さまの状況によって答えが変わります。申告することであらゆる面に影響が生じますので、その仕組みを理解した上で選択していただければと思います。

(1)課税総所得金額が少ない場合には、配当金を「総合課税」で申告し「配当控除」を受ける

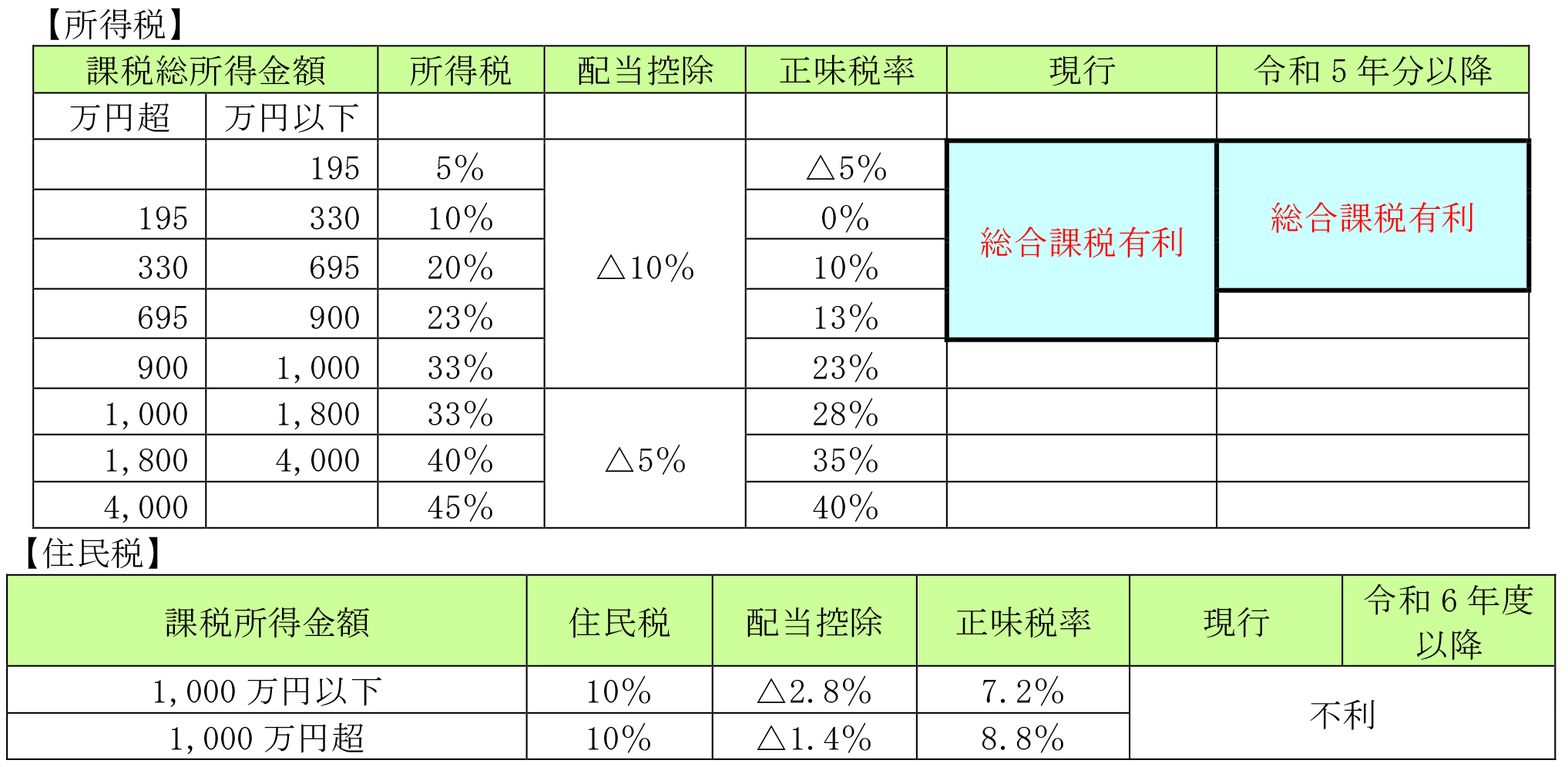

上場株式等の配当金にかかる税金は、源泉徴収(所得税15.315%、住民税5%)されています。よって、大口株主等に該当する場合を除き「申告不要」とされています。しかし、配当金を含めても課税総所得金額が一定金額以下である場合には、あえて「総合課税」として申告する方が、源泉徴収された税額よりも少なくなることがあります。

現行では、所得税と住民税の申告方法を変えることができますので、「所得税:総合課税、住民税:申告不要」とすると、課税総所得金額900万円以下の場合は、あえて総合課税で申告する方が、所得税の負担だけ少なくなります。この場合、令和2年分の確定申告までは、所得税とは別に住民税の申告も必要でしたが、令和3年分の確定申告からは、所得税の確定申告書の2表の「住民税・事業税に関する事項」のところにある「特定配当等・特定株式等譲渡所得の全部の申告不要」欄に〇印を付けるだけで住民税申告は不要となります。

また、令和4年度税制改正で、令和5年分(住民税は令和6年度)から、所得税と住民税の課税を一致させることが必要となるため、住民税まで考慮すると、課税総所得金額695万円以下の場合が有利となります。

【投資信託の収益分配金の「配当控除」は、「非株式割合」と「外貨建資産割合」の定めに注意】

投資信託の収益分配金についても、あえて「総合課税」で申告し「配当控除」の適用を受けることが可能ですが、銘柄ごとに定められた「非株式割合」と「外貨建資産割合」よって、適用の有無が異なりますので、「年間取引報告書」や「目論見書」等の記載内容を確認することが必要です。

A・・・所得税△5%、住民税△1.4%(課税総所得金額が1,000万円超の場合は1/2)

B・・・所得税△2.5%、住民税△0.7%(課税総所得金額が1,000万円超の場合は1/2)

ともに75%超または規定や制限がない場合は、「配当控除」の適用はありません。

(2)上場株式等の譲渡損失の繰越金額があり、その年の譲渡所得・配当所得を「申告分離」で申告する

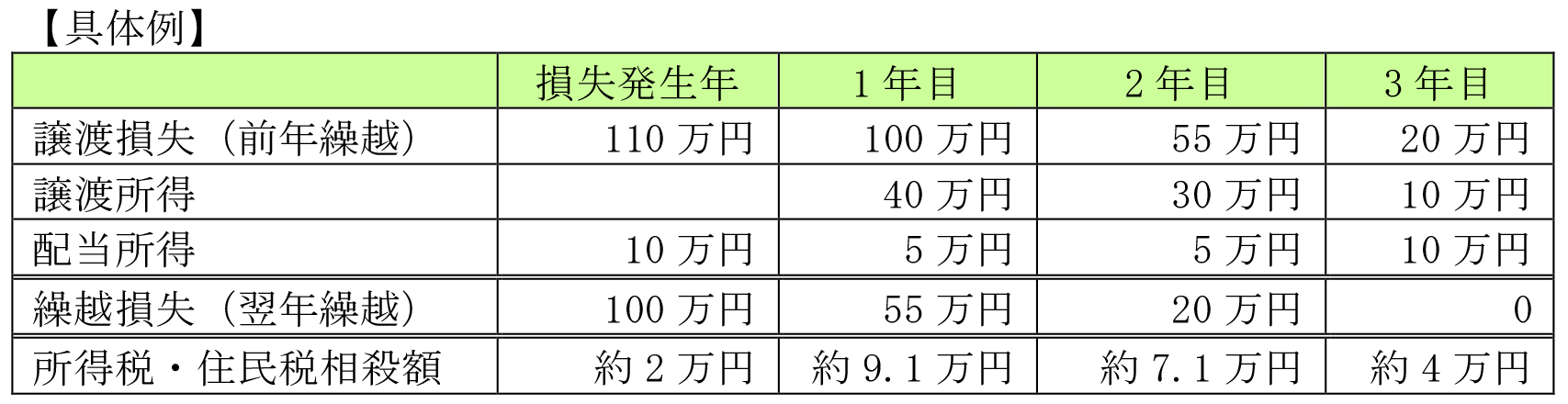

上場株式等の譲渡損失が生じた場合には、あえて申告をしておくことで、翌年以後3年間の上場株式等の譲渡所得や配当所得と相殺することができます。また、この場合、損失が生じた年分の確定申告し、その後連続して確定申告書を提出しておくことが要件となりますので、相殺する利益がない年分でも損失の繰越金額の申告はしておかなければなりません。

それぞれの年で、課されるべき所得税・住民税が、繰越損失によって相殺されます。

(3)申告する場合の注意点

所得税・住民税の負担だけを考慮して申告する方が有利でも、申告することでその所得金額が「総所得金額等」や「合計所得金額」に含まれ、他の税務上の適用要件の判定や、負担額に影響が出る可能性があるため、そこまで考慮した上で申告するかどうかは判断すべきです。

① 「総所得金額等」によって判定・計算する主なもの(自治体によって計算方法は多少異なります)

・国民健康保険・後期高齢者保険の保険料の算定(所得金額に一定割合を乗じて算出)

・医療費の窓口負担割合の判定(70歳以上の方は所得により1割か2割か3割)

・ひとり親控除対象となる生計一の子の所得判定(48万円以下の場合のみ対象)

② 「合計所得金額」によって判定・計算する主なもの

(イ)申告する本人に影響のあるもの

・介護保険料の算定(所得金額ごとに保険料の段階あり)

・配偶者(特別)控除の所得判定(1,000万円以下の場合のみ対象)

・寡婦控除・ひとり親控除の所得判定(500万円以下の場合のみ対象)

・勤労学生控除の所得判定(75万円以下の場合のみ対象)

・基礎控除額の判定(2,400万円を超える場合は控除額逓減)

・住宅ローン控除の所得判定(3,000万円以下の年分のみ対象)

・住宅取得等資金贈与の特例の所得判定(2,000万円以下の場合のみ対象)

・住民税の非課税限度額の判定

(ロ)申告する方が控除対象配偶者や扶養親族になるかどうかの判定上影響のあるもの

・配偶者控除(48万円以下の場合のみ対象)

・配偶者特別控除(48万円超133万円以下の場合のみ対象)

・扶養控除(48万円以下の場合のみ対象)

夫の扶養になっている妻や学生の子などが、ご自身の所得税・住民税の軽減のために申告することで、世帯主の方の所得税・住民税がそれ以上に増えてしまうということもありますので、特に扶養親族になっている方については慎重な判断が必要です。

(文責:税理士法人FP総合研究所)