法人概要

一般事業主行動計画

プライバシーポリシー

お知らせ

TBC研究会レポート

相続対策実践講座レポート

営業支援

採用情報

研修会のお申込み

FPNews配信のお申込み

大阪事務所

06-6267-0808

東京事務所

03-3580-0805

豊中事務所

06-6335-7125

南森町事務所

06-6585-0495

MENU

ホーム

資産オーナーの方へ

資産税FPNews

相続対策

所得税対策

相続税申告

遺産整理

営業支援

企業経営者の方へ

企業経営FPNews

税務・会計・戦略財務

不動産業・建設業支援

事業承継支援

非営利法人支援

財務・経理効率化支援

医業経営者の方へ

医業経営FPNews

医業経営

医療法人設立

事業・財産承継

医院開業支援

セカンドオピニオン

営業支援

研修会のご案内

研修会・大阪

研修会・名古屋

研修会・相続対策実践講座

書籍紹介

書籍のご注文

特定商取引法について

FPNews

資産税FPNews

企業経営FPNews

補助金等最新情報

税務・会計情報

医業経営FPNews

FPNews配信のお申込み

お知らせ

TBC研究会・過去レポート

相続対策実践講座・過去レポート

法人概要

一般事業主行動計画

プライバシーポリシー

採用情報

サイトマップ

大阪事務所

06-6267-0808

東京事務所

03-3580-0805

豊中事務所

06-6335-7125

南森町事務所

06-6585-0495

Close

資産オーナーの方へ

PROPERTY TAX

資産税情報トップ

資産税FPNews

相続対策

所得税対策

相続税申告

遺産整理

営業支援

企業経営者の方へ

BUSINESS MANAGEMENT

企業経営情報トップ

企業経営FPNews

税務・会計・戦略財務

不動産業・建設業支援

事業承継支援

非営利法人支援

財務・経理効率化支援

医業経営者の方へ

MEDICAL MANAGEMENT

医業経営情報トップ

医業経営FPNews

医業経営

医療法人設立

事業・財産承継

医院開業支援

セカンドオピニオン

書籍紹介

BOOKS

書籍紹介トップ

書籍のご注文

特定商取引法について

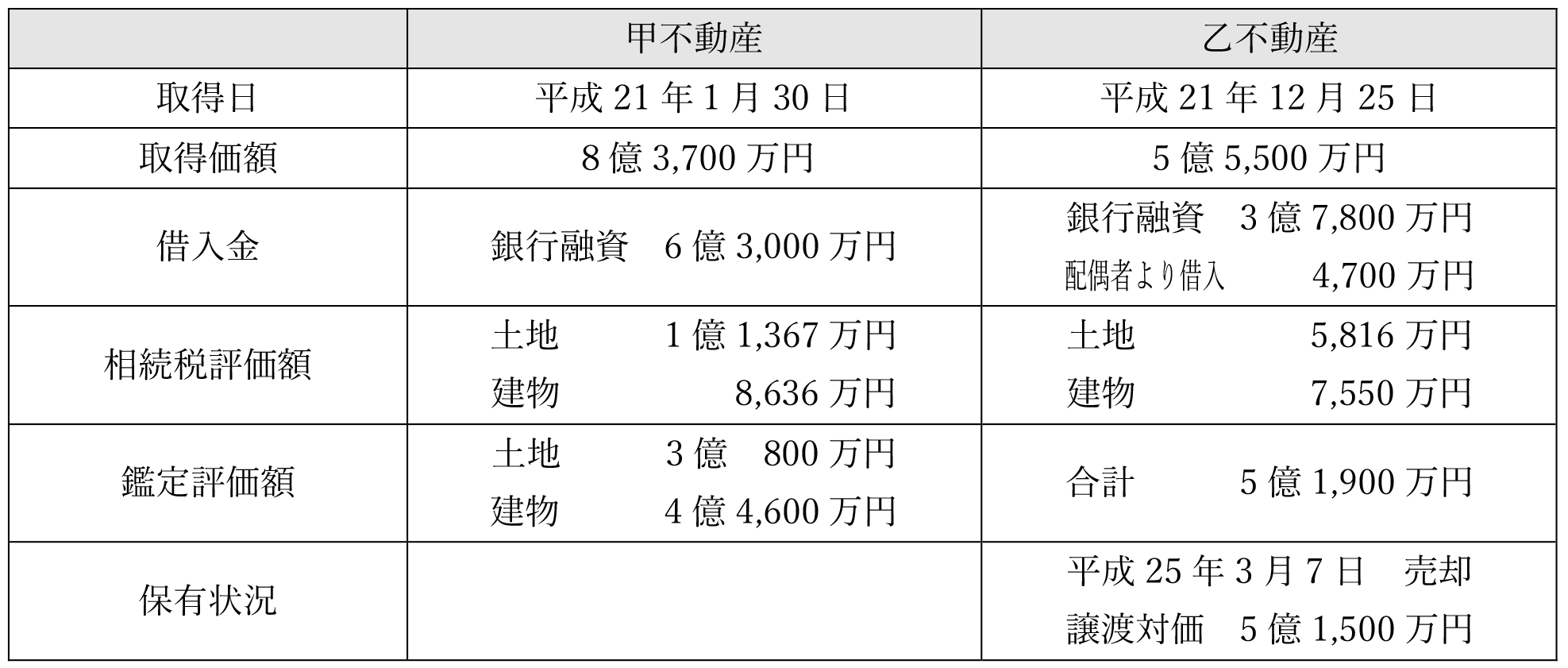

assets_no845_01

2022年05月10日

前の記事へ

TOP