【No845】路線価評価等を否認した最高裁判決から考える 今後の相続税対策の在り方

不動産を用いた相続税対策の妥当性が争われていた訴訟の上告審に関し、令和4年4月19日に最高裁判決で課税庁の処分は妥当であるとして納税者側の敗訴が確定しました。

この判決では、不動産を財産評価基本通達によって評価することが適切でないとされ、国税庁長官の指示を受けて評価通達6項により鑑定評価すべきと判断されました。しかしながら、判決文の中で財産評価基本通達によって評価することが著しく不適当と認められるケースについての明確な基準は明らかにされておらず、相続税対策の検討されている方にとって大きな混乱を来すことは必至です。今後、同様の事案に関する判決にどのような影響を与えるかや、国税庁から何らかの発表が行われるのかなどは注目すべきところですが、現時点で今回の判決から学ぶべき相続税対策における注意点を解説します。

1.事案の概要

被相続人:A(平成24年6月17日相続開始・94歳)

相続人 :配偶者、長女、長男、二男、二男の子(養子)

相続税の申告状況:基礎控除額以下のため相続税の総額は0円として申告

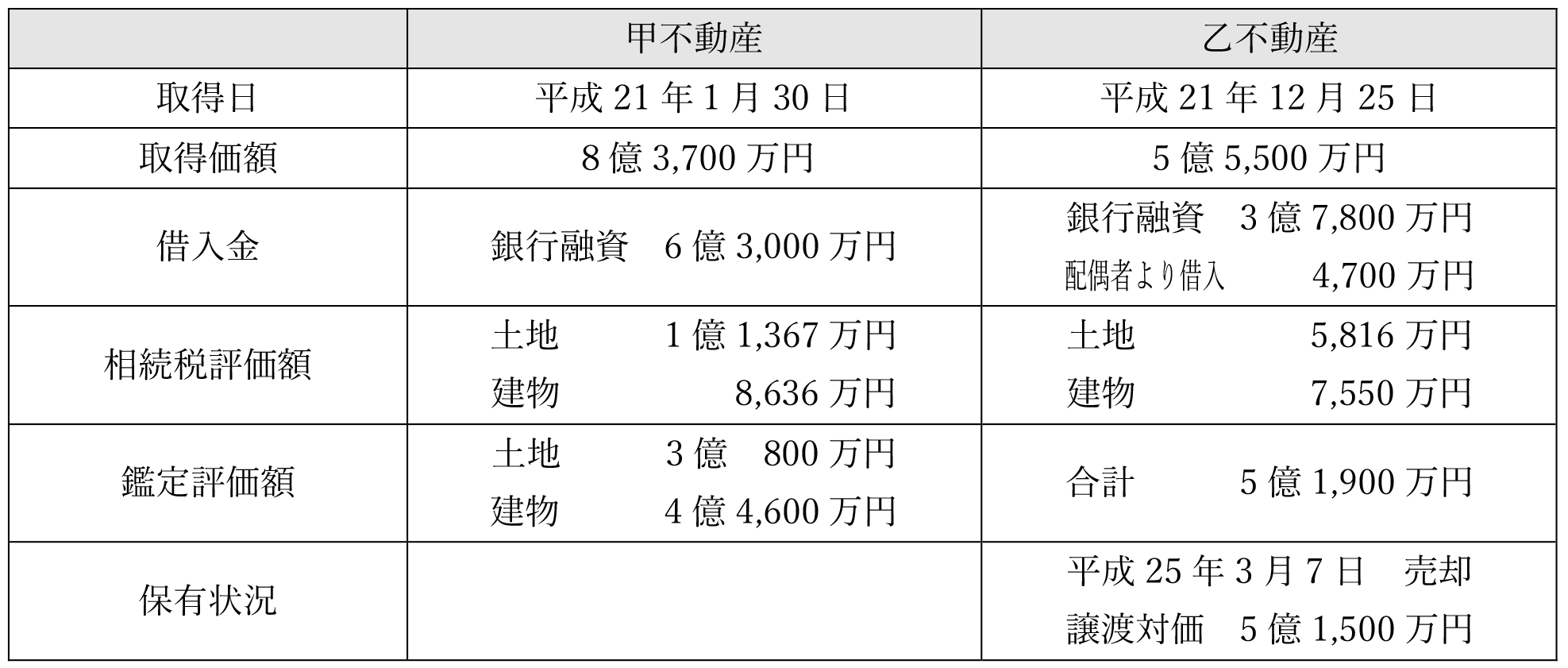

なお、不動産の取得がなかった場合の課税価格の合計額は6億円超

相続財産に含まれる賃貸不動産の取得状況と相続税評価額等

2.最高裁判決要旨

被相続人及び相続人らは、近い将来発生することが予想される被相続人の相続において相続税の負担が減少することを知り、かつ、これを期待して不動産を取得したといえる。これは、このような不動産の取得をせず、又はすることのできない他の納税者との間に看過し難い不均衡を生じさせ、実質的な租税負担の公平に反するというべきであることから、不動産の価額を評価通達の定めによらず、評価通達6項に基づき鑑定評価額により評価したことは適法であると認められる。

3.今後の相続税対策の在り方

やり過ぎは禁物

今回の判決理由の中で強調されている点としては、不動産の取得によって6億円超であった相続税の課税価格が基礎控除以下になったことが、対策をしなかった人や対策をしたくてもできない人と比較して平等でないことが挙げられています。

このことから、資産構成と比較して相続税がかからなくなるような過度な相続税対策の実行は慎重に検討することが必要といえます。

相続税対策以外の不動産の所有目的を明確に

今回の事案でも不動産の取得目的は、被相続人及び被相続人が経営していた会社の事業承継の過程の一つであると位置づけられていたものの、購入目的が相続税の軽減であったと断定されています。

相続税対策以外の不動産の所有目的を長期的な観点から説明できるように取得段階の検討過程を明確にしておくことが大切です。

超高齢者の対策は要注意

今回の事案では、不動産購入時の被相続人の意思能力は問題とはされていませんが、高齢になればなるほど、推定被相続人の意向よりも推定相続人の意向により不動産の取得が行われる傾向にあると考えられ、その結果、相続税対策のための不動産の取得と課税庁に捉えられる可能性が高くなります。そのため、相続税対策はできる限り早めに取り組んでおくことが理想的ですが、推定被相続人が高齢である場合も不動産の取得に積極的に関わった実績を残しておくなどの対応が必要と考えられます。

相続直前の対策は要注意

今回の事案では不動産の取得から相続開始まで3年前後の期間がありますが、他の同様の判例も検証する限り、不動産の取得から相続開始までの期間が短いケースで財産評価基本通達による不動産評価が否認される傾向にあり、また、裁判でも納税者が敗訴しています。

このことからも、相続税対策はできる限り早めに取り組むことが何よりも重要です。

相続直後の売却は要注意

今回の事案でも、甲不動産は相続後も所有し続けているものの、乙不動産について相続直後に売却している点が課税庁の処分のきっかけとなったと考えられます。相続直後に不動産を売却しているケースは他の判例でも同様に財産評価基本通達による不動産評価が否認されていることから、相続直後の不動産の譲渡については慎重に判断することが必要です。

過度な借入は要注意

今回の事案でも一部は被相続人自らや親族の自己資金を投入しているものの、全体の資産背景に比して過度な金融機関からの融資は相続税対策のための不動産取得と断定されてしまう恐れがあります。

資産状況や収支計画について十分な検証をしたうえで、長期的な視点から不動産取得を意思決定することが大切です。

(文責:税理士法人FP総合研究所)