【No846】相続による土地の所有権移転登記等に対する登録免許税の免税措置について

不動産を所有している者に相続が発生した場合において、相続登記が行われないまま放置されるケースが増加しており、様々な社会問題の要因となっていることから、令和6年4月1日から相続登記の申請が義務化されることは令和3年12月20日「vol.820所有者不明土地関連法の施行期日の決定について」に記載しているとおりです。

このような背景から、先般の令和4年度の税制改正により、次の1及び2の登録免許税の免税措置について、その適用期限が令和7年3月31日まで3年延長されました。

また、次の2の登録免許税の免税措置について、その適用対象となる土地の区域の要件(改正前:市街化区域外の土地に限定)が廃止されるとともに、その適用対象となる土地の価額の上限が100万円(改正前:10万円)に引き上げられました。

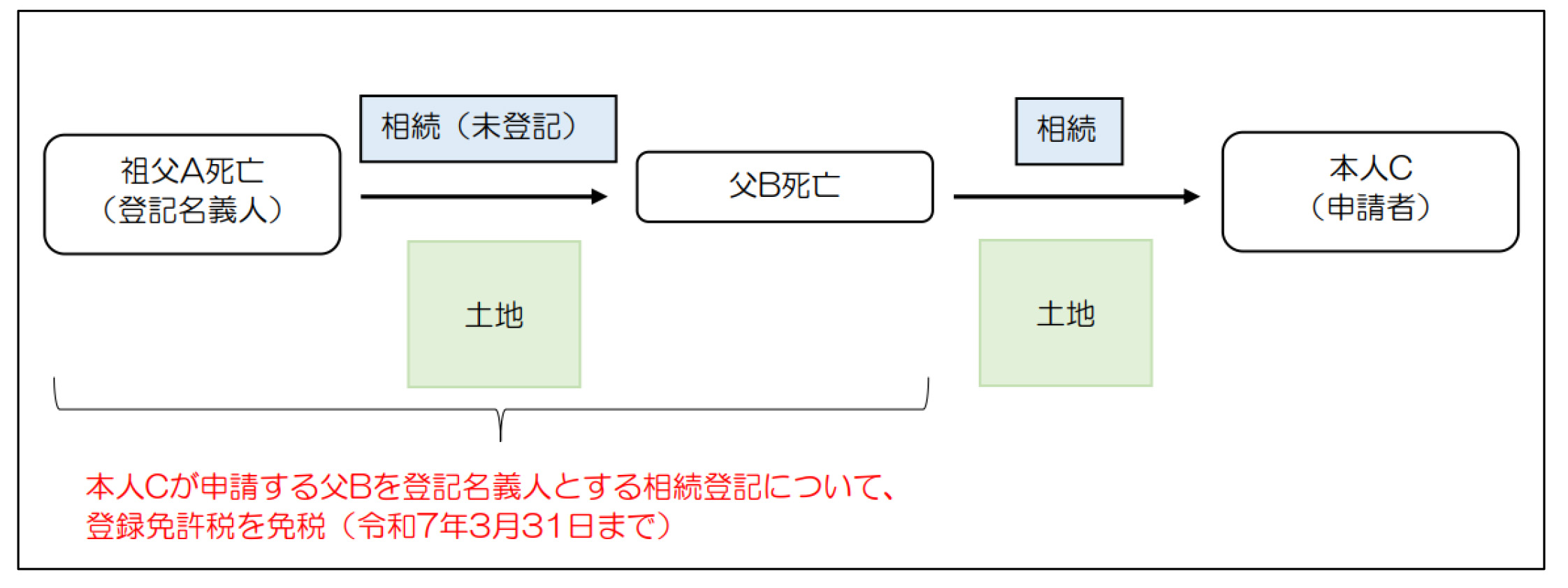

1.相続により土地を取得した個人が登記を受ける前に死亡した場合の登録免許税の免税措置

相続(相続人に対する遺贈を含みます。以下同じです。)により土地の所有権を取得した個人が、その相続によるその土地の所有権の移転登記を受ける前に死亡した場合には、令和7年3月31日 までに、その死亡した個人をその土地の所有権の登記名義人とするために受ける登記については、登録免許税を課さないこととされています(租税特別措置法第84条の2の3第1項)。

【登記申請のイメージ】

2.少額の土地を相続により取得した場合の登録免許税の免税措置

個人が、令和7年3月31日までに、土地について所有権の保存登記(不動産登記法第2条第 10号に規定する表題部所有者の相続人が受けるものに限ります。以下同じです。)又は相続による所有権の移転登記を受ける場合において、これらの登記に係る登録免許税の課税標準となる不動産の価額(注)が100万円以下であるときは、その土地の所有権の保存登記又はその土地の相続 による所有権の移転登記については、登録免許税を課さないこととされています(租税特別措置 法第84条の2の3第2項)。

(注)不動産の所有権の持分の取得に係るものである場合は、当該不動産全体の価額に持分の割合を乗じて計算した額が不動産の価額となります。

3.さいごに

上記の1及び2の登録免許税の免税措置の適用を受けるためには、登記申請の際に免税の根拠となる法令の条項を申請書に記載する必要があります。詳しくは司法書士等の専門家にご相談されることをおすすめします。

(文責:税理士法人FP総合研究所)