【No847】配偶者居住権の登記件数の推移について

今回は、法務省が毎月公表している登記統計のうち、配偶者居住権に関する部分について、ご紹介します。

1.配偶者居住権の概要

配偶者の居住及び老後生活の安定に資するため、配偶者が令和2年4月1日以降の相続開始時に被相続人所有の建物に居住していた場合でその建物について配偶者に配偶者居住権を取得させる旨の遺産分割協議、遺贈又は死因贈与がされているときには、配偶者が居住建物に終身又は一定期間居住することができる権利を取得することとされます。

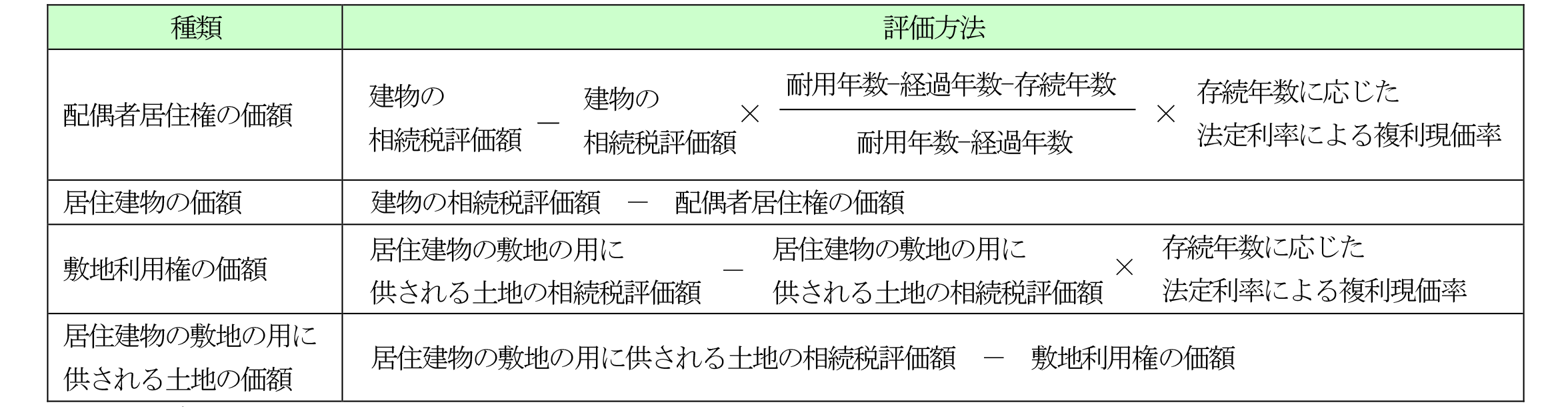

2.相続税法上の評価について

配偶者居住権等(配偶者居住権、居住建物(配偶者居住権の目的となっている建物をいいます。以下同じです。)、敷地利用権(居住建物の敷地の用に供される土地(土地の上に存する権利を含みます。以下同じです。)を配偶者居住権に基づき使用する権利をいいます。以下同じです。)および居住建物の敷地の用に供される土地)の評価方法は、以下のとおりです。

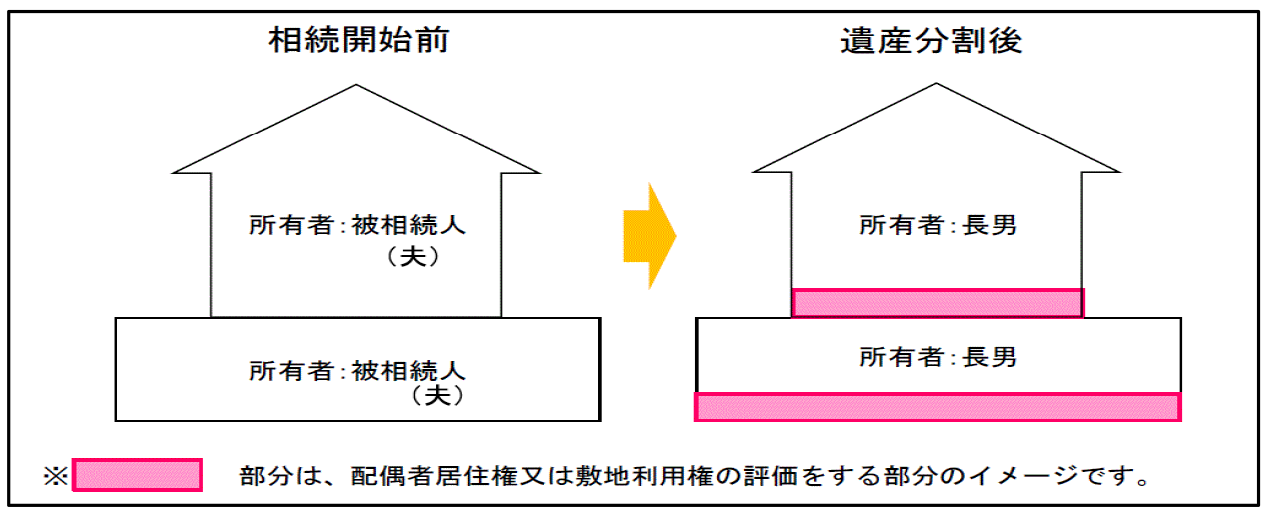

【イメージ図】

(出典:国税庁HP・タックスアンサー№4666配偶者居住権等の評価)

3.登記件数の推移

(出典:法務省登記統計)

施行当初は制度の認知具合も相まって、利用件数はごくわずかで登記件数は毎月1桁という状況が続いていましたが、令和2年12月に登記件数が単月で50件を突破し、それ以降も増加傾向であることがわかります。また、令和3年10月には過去最高の98件の登記が行われており、世間における認知度が高まっていることから今回ご紹介しました。

(文責:税理士法人FP総合研究所)