【No848】贈与税の非課税財産について

社会政策や国民感情を考慮して税法には「非課税」の規定が設けられています。今回は贈与税が課税されない非課税財産について、いくつかご紹介します。

1.法人からの贈与により取得した財産

贈与税は相続税の補完税としての役割を有しており、法人には「相続の開始」という事象が生じないため、法人から無償で財産を取得した場合には贈与税は課税されません。この場合において、受贈者が法人の役員等であれば給与所得、それ以外の者であれば一時所得となり、所得税が課税されます。

2.扶養義務者間における生活費や教育費で通常必要と認められるもの

(1)「扶養義務者」とは、配偶者、直系血族及び兄弟姉妹のほか、三親等内の親族のうち一定の者をいいます。

(2)「生活費」とは、その者の通常の日常生活を営むのに必要な費用(教育費を除く。)をいい、治療費、養育費その他これらに準ずるものを含みます。

(3)「教育費」とは、被扶養者(子や孫)の教育上通常必要と認められる学資、教材費、文具費等をいい、義務教育費に限らないとされます。

(4)「通常必要と認められるもの」とは、贈与を受けた者(被扶養者)の需要と贈与をした者(扶養者)の資力その他一切の事情を勘案して社会通念上適当と認められる範囲の財産をいいます。

誰が負担するかは各ご家族の事情によるような、家族旅行や結婚式・披露宴の支払い等については、贈与税の課税対象とはなりません。一方で、受贈者が生活費や教育費のために支出したとしても、まとまった金銭を一度に贈与するのではなく、必要な金額を必要な都度贈与することが重要です。

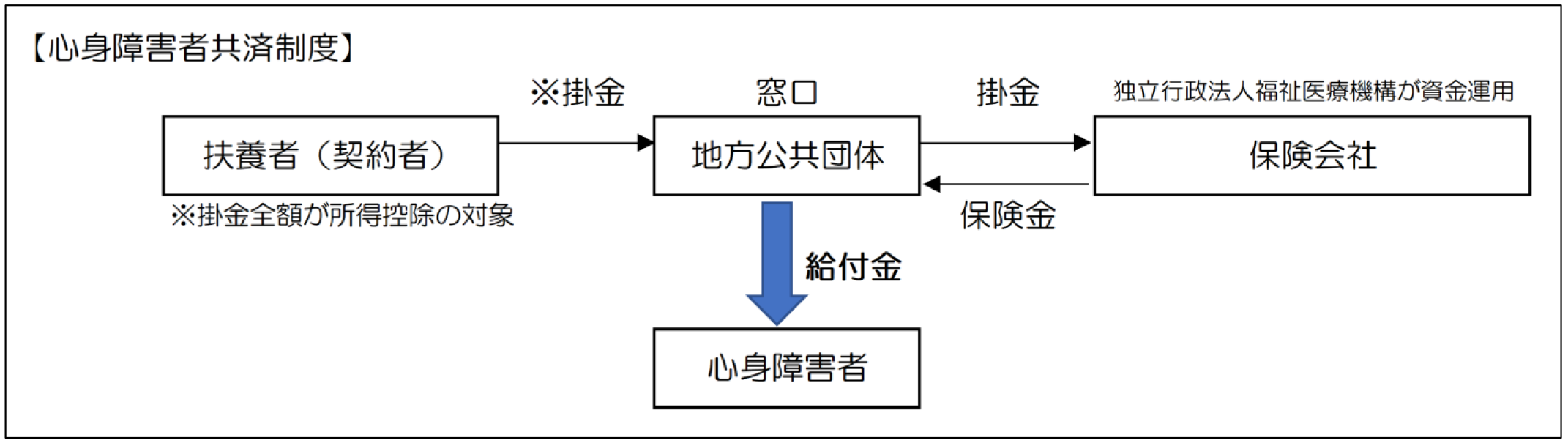

3.地方公共団体が実施する心身障害者共済制度に基づく給付金の受給権

障害のある方を扶養している者が毎月保険料を納めて、自身に保険事故(死亡・重度障害)が発生した時に、障害のある方に対して給付金を支払う公的な終身年金制度です。

一般的な個人年金保険で保険料負担者と年金受取人が異なる場合には、年金の給付事由が発生した時に保険料負担者から年金受取人に対して贈与があったものとみなされますが、障害者の生活安定と社会福祉の増進を目的とされるため、非課税となります。

なお、扶養者の死亡により給付金を受けた場合でも、相続税は非課税となります。

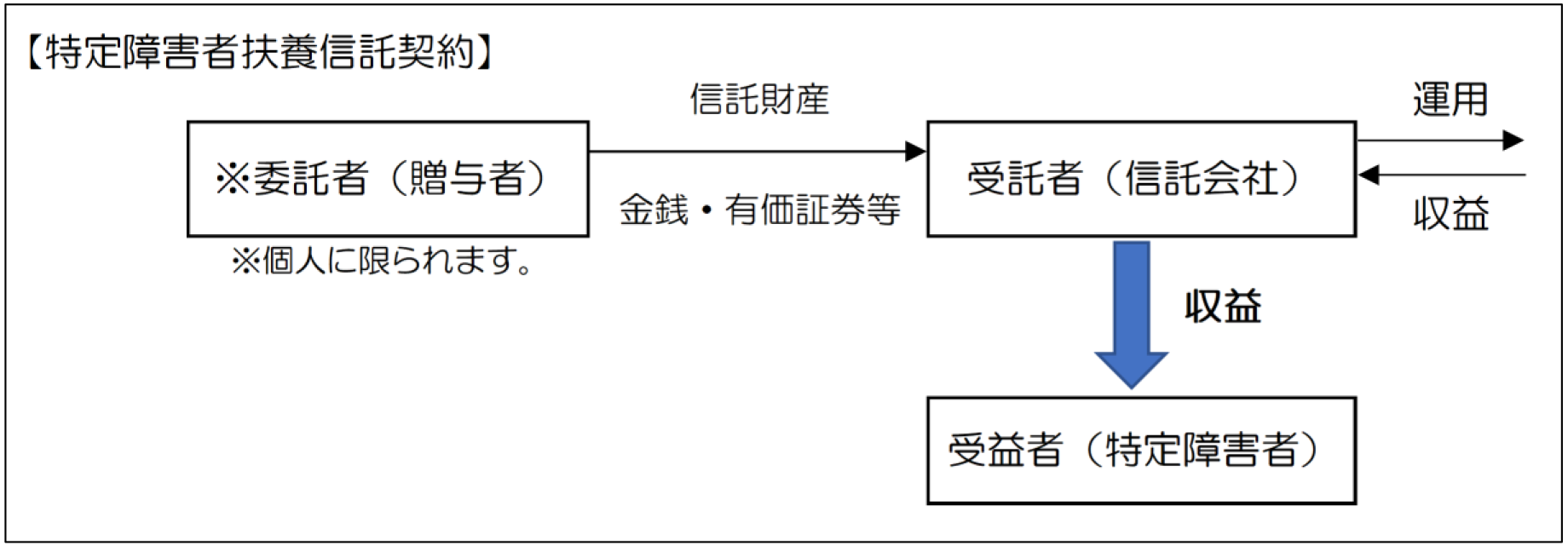

4.特定障害者に対する信託受益権

特定障害者扶養信託契約に基づいて、特定障害者(※)を受益者とする信託がされる場合において、その信託がされる日までに信託会社の営業所等を経由して「障害者非課税信託申告書」を納税地の所轄税務署に提出したときは、信託受益権のうち6,000万円(特別障害者以外の特定障害者の方は3,000万円)まで非課税とされます。

(※)特定障害者とは、特別障害者(身体障害者手帳に一級又は二級、精神障害者保健福祉手帳に一級と記載されている方等)及び障害者のうち精神上の障害により事理を弁識する能力を欠く常況にある者等をいいます。

適正な対価を負担せずに信託の受益者となる場合には、その信託の効力が発生した時においてその信託受益権を信託の委託者から、贈与により取得したものとみなされますが、障害者の生活安定と社会福祉への貢献を目的としているため申告書の提出を要件とし、非課税とされます。受益者である特定障害者と親族関係になくとも、篤志家などの個人が委託者となることができます。受益者(特定障害者)の死亡により信託契約は終了しますが、残余財産について特定の団体へ寄附する等指定しておくことも可能です。

5.租税特別措置法の非課税財産

次の規定に係る贈与により金銭等を取得した場合には、一定の限度額まで贈与税が非課税となります。

(1)直系尊属から教育資金の一括贈与を受けた場合の非課税措置

(2)直系尊属から結婚・子育て資金の一括贈与を受けた場合の非課税措置

(3)直系尊属から住宅取得等資金の贈与を受けた場合の非課税措置

父母や祖父母から子や孫の若い世代への財産移転を目的とした制度でありますが、租税特別措置法は時限法であるため、贈与を検討される場合には、適用期限等の要件をしっかりと確認する必要があります。

なお、上記(1)及び(2)の措置については、次の税制改正では適用期限が延長されず、当該非課税措置が終了することが見込まれていることから、適用を予定している方については、早めにご検討されることをお勧めします。

(文責:税理士法人FP総合研究所)