【No849】成年年齢の引下げによる暦年贈与と相続時精算課税への影響

令和4年4月1日に改正民法が施行され、成年年齢が20歳から18歳に引き下げられました。この成年年齢の引下げに応じて、相続税法も改正されています。そこで、今回は改正点のうち、「暦年贈与」と「相続時精算課税」を取り上げます。

1.暦年贈与

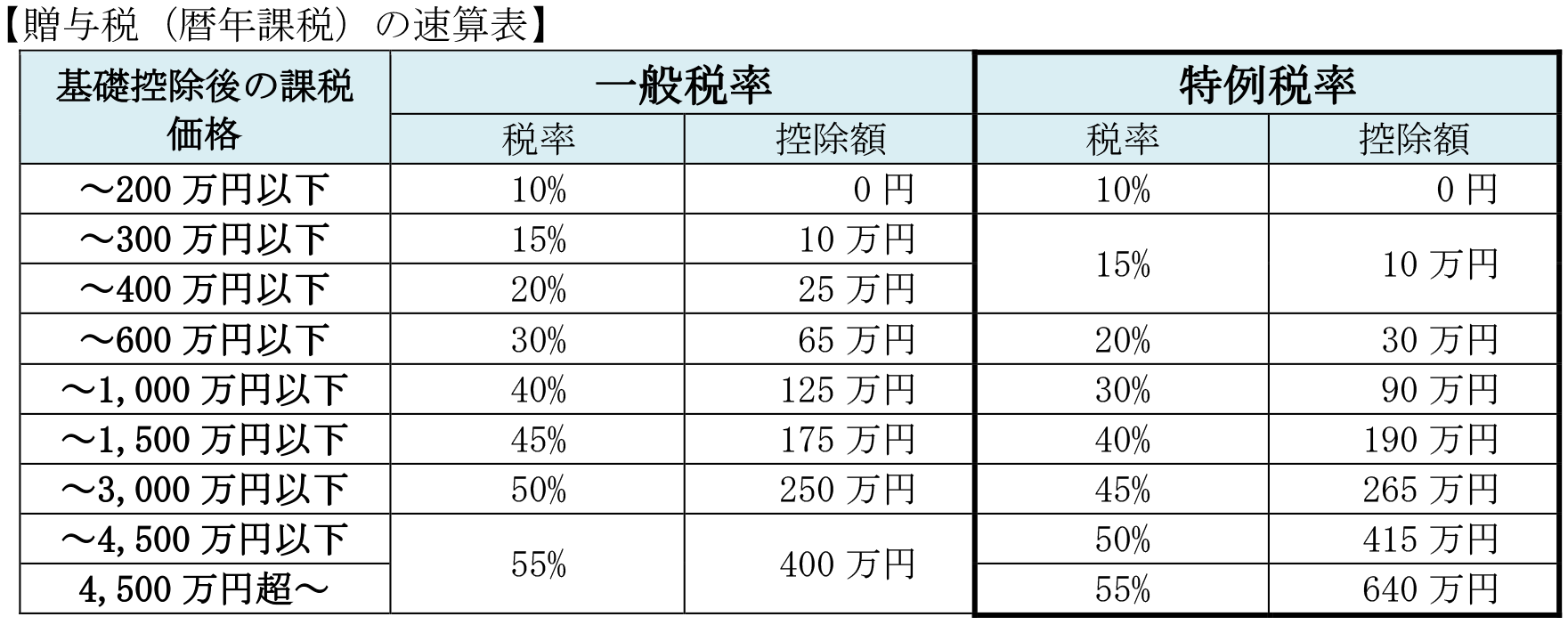

暦年課税における贈与税は、その年の1月1日から12月31日までの1年間に贈与を受けた財産の合計額から基礎控除額を差し引いた後の金額に税率を乗じて税額を計算します。

税率には、「一般贈与財産用の税率(一般税率)」と「特例贈与財産用の税率(特例税率)」の2種類があります。特例税率とは、贈与年の1月1日において20歳以上(改正前)の者が父母や祖父母などの直系尊属から受けた贈与財産に適用される税率で、一般税率に比べて税負担が軽くなるよう設定されています。一方、特例税率以外の贈与税計算に用いられる税率が一般税率となります。

なお、贈与後3年以内にその贈与者が死亡した場合には、相続税の計算上、贈与税がかかっていたかどうかに関係なく、相続税の課税価格に加算する必要があります。ただし、相続又は遺贈により相続財産を取得しない方への贈与であれば、加算の対象外となります。

<改正点>

令和4年4月1日以後の贈与については、特例税率の適用年齢が贈与年の1月1日において18歳以上となります。

したがって、例えば、令和4年4月1日において成年に達するものとされた19歳の者が、令和4年3月31日以前に受けた贈与については、その者はその年1月1日においては20歳以上の者に該当しないため、一般税率が適用されますが、令和4年4月1日以後に受けた贈与については、その者はその年1月1日においては18歳以上の者に該当するため、当該贈与について特例税率の適用を受けることができます。

2.相続時精算課税

相続時精算課税とは、原則として贈与年の1月1日において60歳以上の父母又は祖父母から、同日において20歳以上(改正前) の子又は孫に対し、財産を贈与した場合において選択できる贈与税の制度です。

相続時精算課税制度における贈与税は、その選択した年以後、その年の1月1日から12月31日までの1年間にその選択した贈与者から贈与を受けた財産の合計額から特別控除額(限度額:2,500万円。ただし、前年以前において既に差し引いた金額がある場合は、残額が限度額となります。)を差し引いた後の金額に一律20%の税率を乗じて税額を計算します。

この制度の最大の特徴は、贈与と相続を一体として考えるところにあり、その選択した贈与者から受ける贈与財産については、その選択後からその贈与者が死亡するまでのすべての贈与財産を相続税の計算上、相続税の課税価格に加算し、納めた贈与税額を相続時に精算することとなります。将来、値上りが予想される土地や株式などを贈与する場合に節税効果が期待できる方法ではありますが、一度選択すると「暦年贈与」には戻ることができませんので、この制度を選択する際には、注意が必要です。

<改正点>

令和4年4月1日以後の贈与については、受贈者の年齢要件が贈与年1月1日において18歳以上となります。

したがって、例えば、令和4年1月1日おいて19歳の者が、令和4年3月31日以前に受けた贈与については、その者はその年1月1日においては20歳以上の者には該当しないため、相続時精算課税の適用を受けることができないことから、暦年課税により贈与税を計算することとなりますが、令和4年4月1日以後に受けた贈与については、その者はその年1月1日においては18歳以上の者に該当するため、当該贈与について相続時精算課税の適用を受けることができます。

(文責:税理士法人FP総合研究所)