【No851】相続税の申告時における固定資産の名寄帳の確認の重要性について

相続税の申告において、所有不動産を確認する場合には、毎年4~6月にその不動産の所在地の市町村役場から送付される課税明細書を利用する方法が市町村役場に出向く必要もないことから最も身近な方法といえるでしょう。

しかし、課税明細書は、共有不動産の場合、その共有者の中の代表者1名にのみ送付されるケースが大半であることから、共有不動産について確認が漏れてしまう恐れがあります。また、不動産の固定資産税については、免税点が設けられており、その市町村における不動産の価格が、土地については30万円未満、家屋については20万円未満の場合には、固定資産税が課されないこととされており、課税明細書が送付されないこととなります。これら以外にも、市町村役場によっては、固定資産税が非課税となる道路などは課税明細書に記載しないこととしている場合もあり、課税明細書では相続財産の確認が十分とはいえません。

このような理由から、相続税の申告においては、課税明細書のみで被相続人が所有する不動産を確認するのではなく、市町村役場における調査を行うことが重要です。そこで、今回は、市町村役場で所有不動産を確認する場合の注意点について解説します。

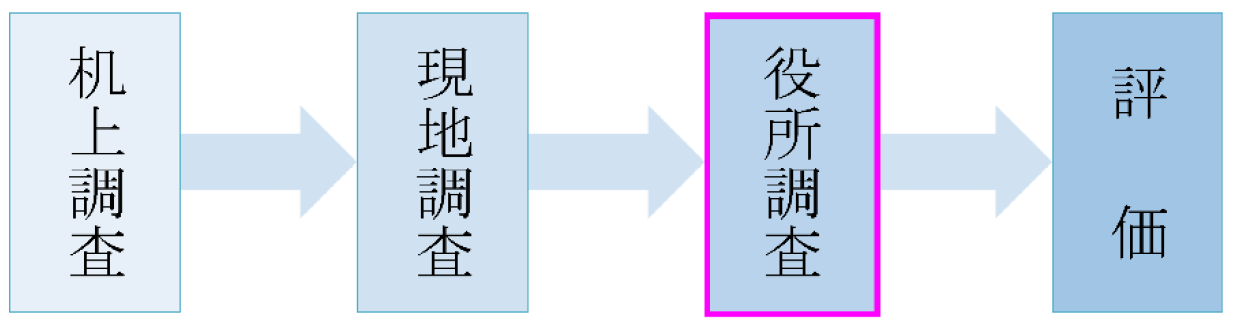

土地の評価は、一般的に以下のような順序で行います。

1. 評価証明書と名寄帳のちがい

不動産の所有者が、その所有している不動産に関して、市町村役場から取得できる資料には、「評価証明書」と「名寄帳」の2 種類があります。

どちらも、その年の1 月1 日時点の内容が記してあり、その不動産の所在する市町村ごとに取得する必要があります。

① 評価証明書

固定資産の価格(評価額)を証明するもの。

非課税の「公衆用道路」等が記載されないことがあるため注意が必要。

② 名寄帳

所有している物件の明細を確認するためのもの。

よって、不動産評価の漏れを防ぐには、名寄帳を取得した方が確実です。この場合、共有物件も含めて名寄帳を取得するようにします。また、必要に応じて先代名義の名寄帳についても取得し、名義変更が行われていない不動産がないかも確認しておくようにします。

2. 名寄帳の見方

名寄帳は、市町村役場に請求しないかぎり、目にすることのない書類のため、内容を確認する際のポイントを説明します。

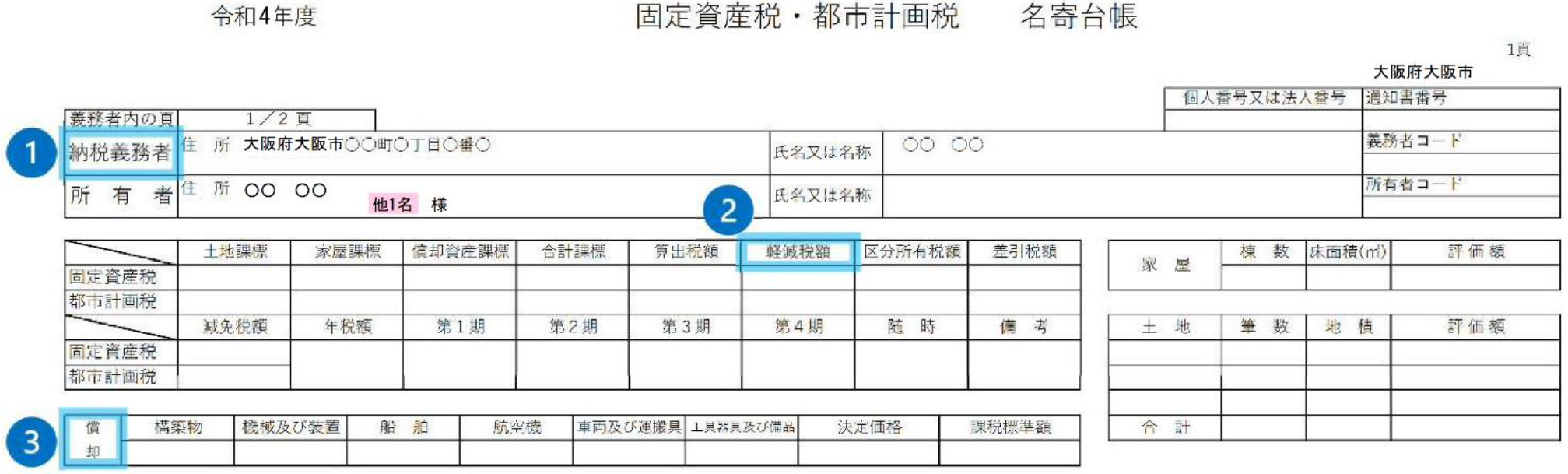

① 納税義務者

所有者が死亡している場合は、相続人の代表者が記載されています。

共有不動産の場合は、所有者の欄に「他1 名」と記載がありますが、すべて同一持分とは限らないので注意が必要です。

② 軽減税額

軽減税額がある場合、その内容を確認します。

③ 償却資産

償却資産も相続税の課税財産となります。

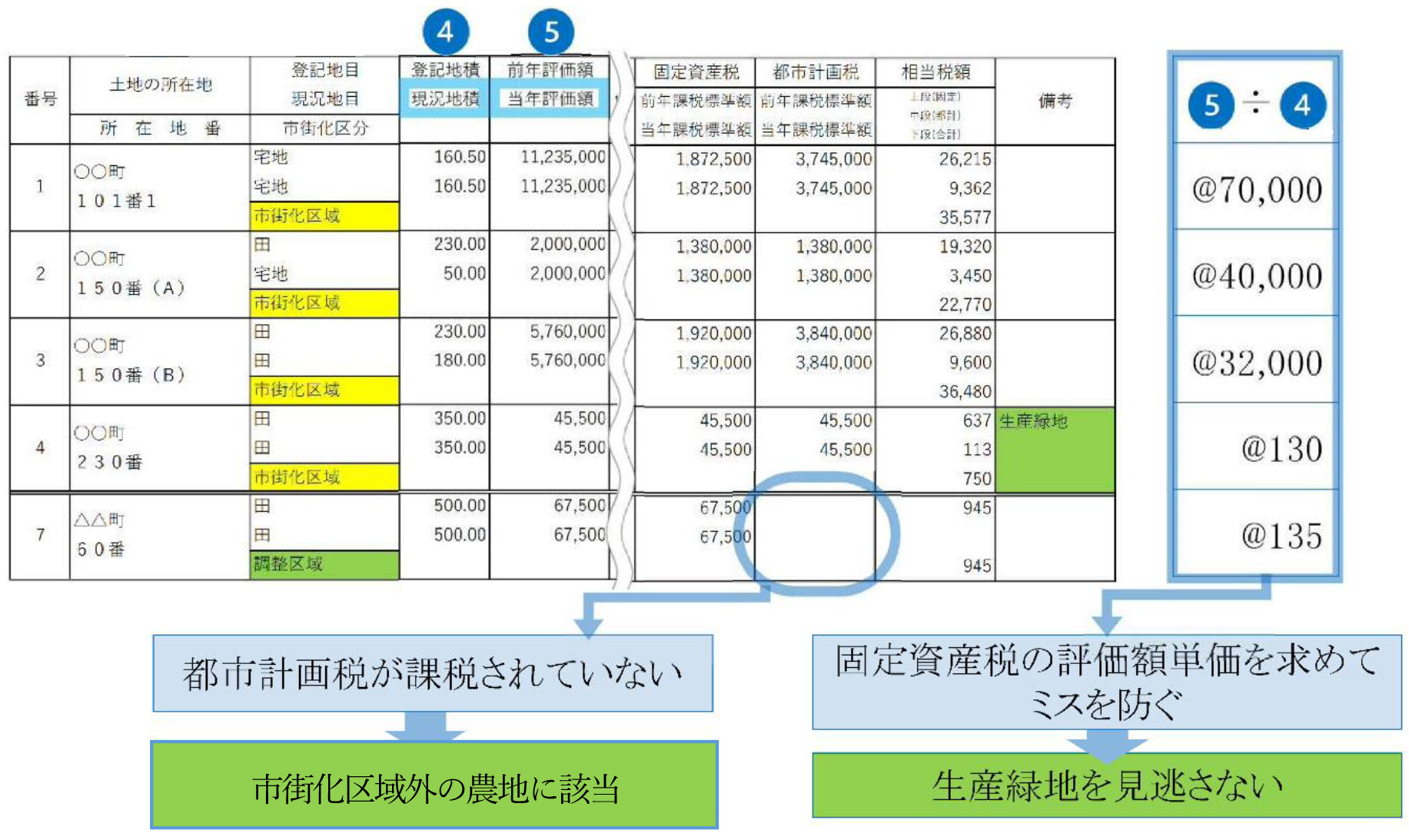

④ 都市計画税

記載されている不動産について、都市計画税が課税されていない場合は、市街化区域外の不動産であることが分かります。

⑤ 生産緑地

固定資産税評価額の単価を求め、生産緑地かどうか見逃さないようにします。

生産緑地の場合、三大都市圏の特定市内にあっても価格が農地並み評価とされていることから、単価が非常に低廉となっています。

3. 固定資産税と相続税における私道の評価における相違点

固定資産税において公衆用道路として固定資産税が非課税とされていても、相続税の評価における公衆用道路の考え方とは違いがあるため、相続税も非課税になるとは限りません。そのため、固定資産税が非課税であるからといって、名寄帳を確認せずに相続財産の評価を行うと相続税においては財産の計上漏れとなるため、注意が必要です。

(1) 固定資産税における公衆用道路の考え方

地方税法においては、第348 条第2項第5号において、「公共の用に供する道路・運河用地及び水道用地」を非課税とすると定めています。

この場合、「公共の用に供する道路」とは、所有者においてなんらの制約を設けず、広く不特定多数人の利用に供するものをいい、特定の人が特定の用に供する目的で設けた道路であっても、その道路の現況が一般の利用についてなんらの制約を設けず、開放された状態にあり、かつ、この道路への連絡状況、周囲の土地の状況などからみて、広く不特定多数人の用に供される性格を有するものについては、公共の用に供する道路に該当するとされています。

したがって、たとえば、一般的利用に関して、なんらの制約を設けず、一の公道から他の公道へ連絡しているような私道については、通常、この「公共の用に供する道路」に該当するものと解されていますが、その取扱いについては、その不動産の所在地の市町村役場によって判断が異なる場合があります。

(2) 相続税・贈与税における公衆用道路の考え方(財産評価基本通達)

財産評価基本通達24 において、「その私道が不特定多数の者の通行の用に供されているときは,その私道の価額は評価しない。」としています。

・公道と公道に接続し、不特定多数の者の通行の用に供されている、いわゆる通り抜け私道

・行き止まりの私道ではあるが、その私道を通行して不特定多数の者が地域等の集会所、地域センター及び公園などの公共施設や商店街等に出入りしている場合などにおける、その私道

・私道の一部に公共バスの転回場や停留所が設けられており、不特定多数の者が利用している場合などの、その私道

(文責:税理士法人FP総合研究所)