【No852】住宅取得等資金の贈与を受けた場合の贈与税の非課税

令和 4 年 5 月 27 日に国税庁のホームページ上に、『「住宅取得等資金の贈与を受けた場合の贈与税の非課税」等のあらまし』が公表されました。令和4 年度税制改正を踏まえた内容が詳細に記載されていますので、贈与を検討されている方はその要件等について再度確認していただく必要があります。今回は、暦年贈与により住宅取得等資金の贈与を行う場合の要件等についてご紹介します。

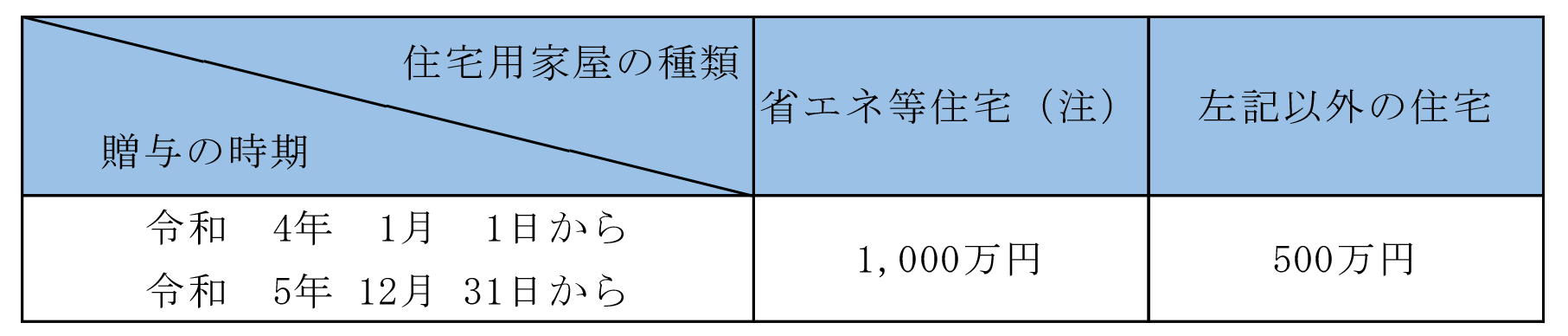

1. 非課税限度額

受贈者ごとの非課税限度額は、受贈者が新非課税制度の適用を受けようとする住宅用の家屋の種類に応じた金額となります。なお、既に新非課税制度の適用を受けて贈与税が非課税となった金額がある場合には、その金額を控除した残額が非課税限度額となります。

(注)省エネ等住宅とは、省エネ等基準(①断熱等性能等級4以上若しくは一次エネルギー消費量等級4以上であること、②耐震等級(構造躯体の倒壊等防止)2以上若しくは免震建築物であること又は③高齢者等配慮対策等級(専用部分)3以上であることをいいます。)に適合する住宅用の家屋であることにつき、一定の証明書などを贈与税の申告書に添付することにより証明がされたものをいいます。

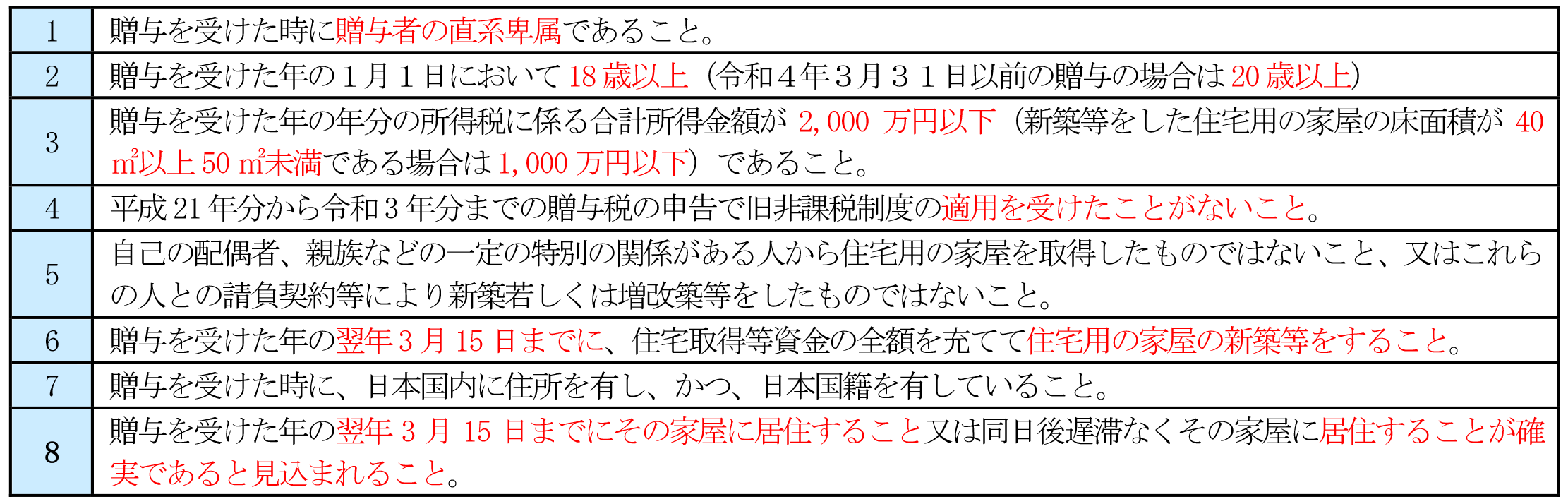

2. 受贈者等の要件

これから贈与を受けられる方は18 歳以上でもよいことや、昨年までに住宅取得等資金の贈与について非課税の規定の適用を受けたことがある方は適用できないこととなっています。

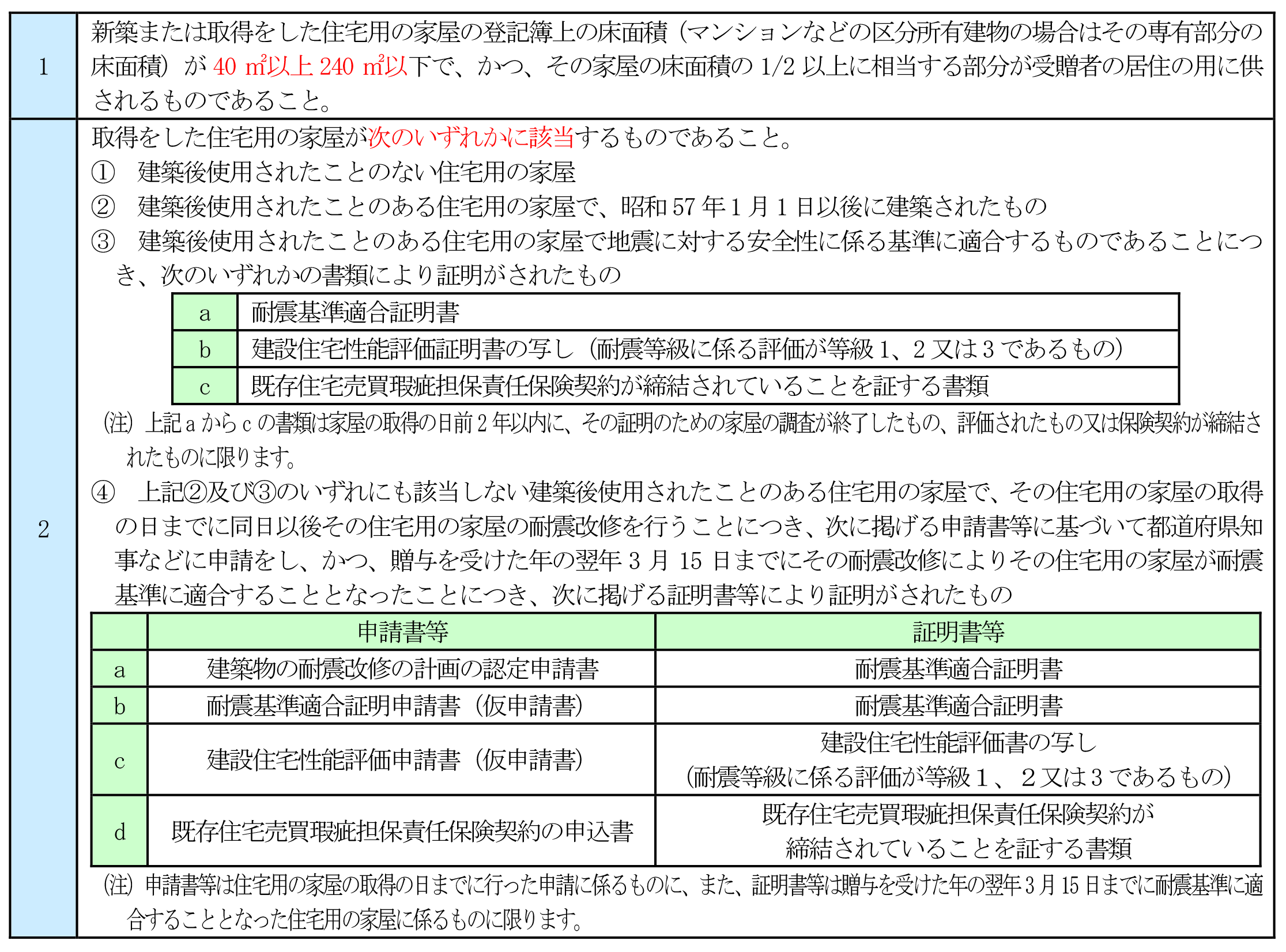

3. 家屋の要件

「住宅の家屋の新築には、その新築とともにするその敷地の用に供される土地等又は住宅用の家屋の新築に先行してするその敷地の用に供されることとなる土地等の取得を含み、「住宅用の家屋の取得又は増改築等」には、その住宅用の家屋の取得又は増改築等とともにするその敷地の用に供される土地等の取得を含みます。

また対象となる住宅用の家屋は、日本国内にあるものに限られます。

(1)新築又は取得の場合の要件

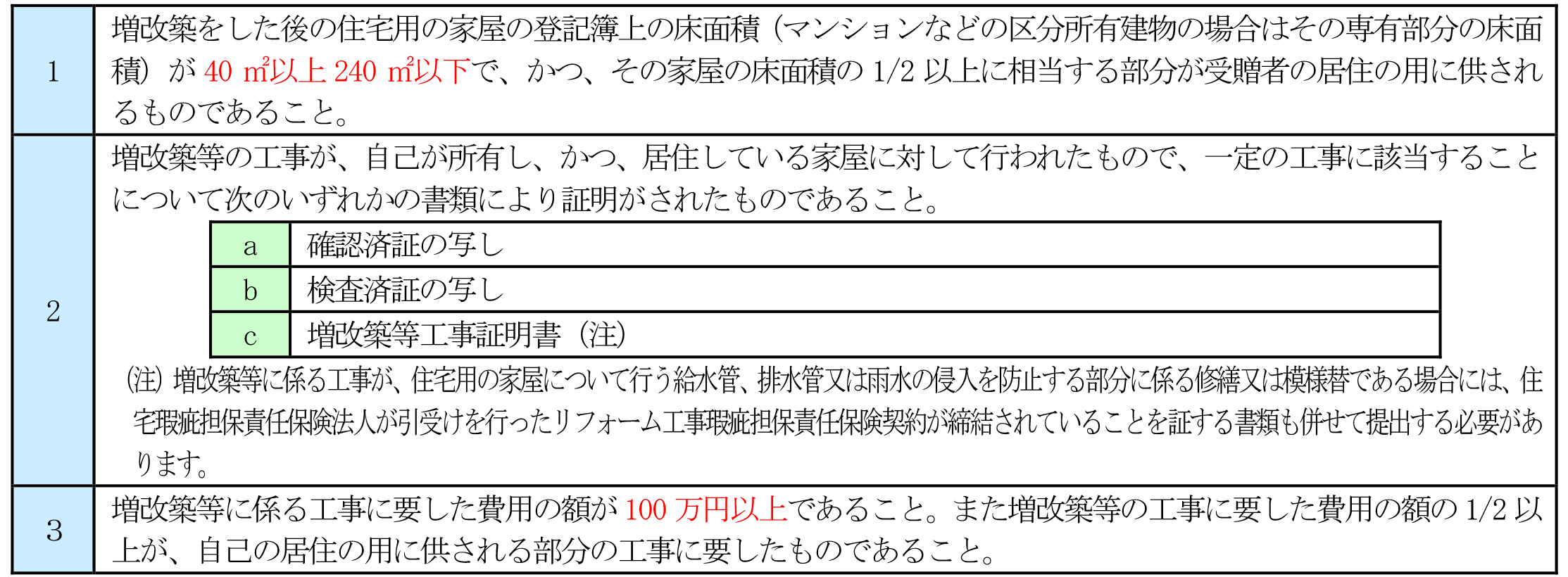

(2)増改築等の場合の要件

(注1)「新築」には、贈与を受けた年の翌年3 月15 日において屋根(その骨組みを含みます。)を有し、土地に定着した建造物として認められる時以後の状態にあるものが含まれます。

(注2)「増改築等」には、贈与を受けた年の翌年 3 月 15 日において増築又は改築部分の屋根(その骨組みを含みます。)を有し、既存の家屋と一体となって土地に定着した建造物として認められる時以後の状態にあるものが含まれます。

(注3)「取得」の場合には、上記(注1)及び(注2)の状態にあるものが含まれませんので、贈与を受けた住宅取得等のための金銭を建売住宅又は分譲マンションの取得の対価に充てている場合であっても、贈与を受けた年の翌年 3 月15 日までにその引渡しを受けていなければ、この規定の適用を受けることはできません。

4. まとめ

住宅取得等資金の贈与を受けた場合の贈与税の非課税は令和 4 年分と令和 5 年分の 2 年間に贈与を受けたものが対象となります。また受贈者、家屋についても細かい要件がありますので、贈与をする前に必ず確認するとともに、必要書類をどのように準備するのかについて建築会社や販売会社とも打ち合わせしていただくことが重要です。

なお、この住宅取得等資金の贈与を受けた場合の贈与税の非課税は、贈与税の申告書の提出期間(贈与を受けた年の翌年2 月 1 日から 3 月 15 日)内に贈与税の申告書及び一定の添付書類を提出した場合に限り、その適用を受けることができるものとなっています。贈与の翌年に申告することになるため、贈与税の申告漏れがないようにしてください。

(文責:税理士法人FP総合研究所)