【No861】小規模宅地等の特例 ~一の評価単位に自用地と貸家建付地がある場合~

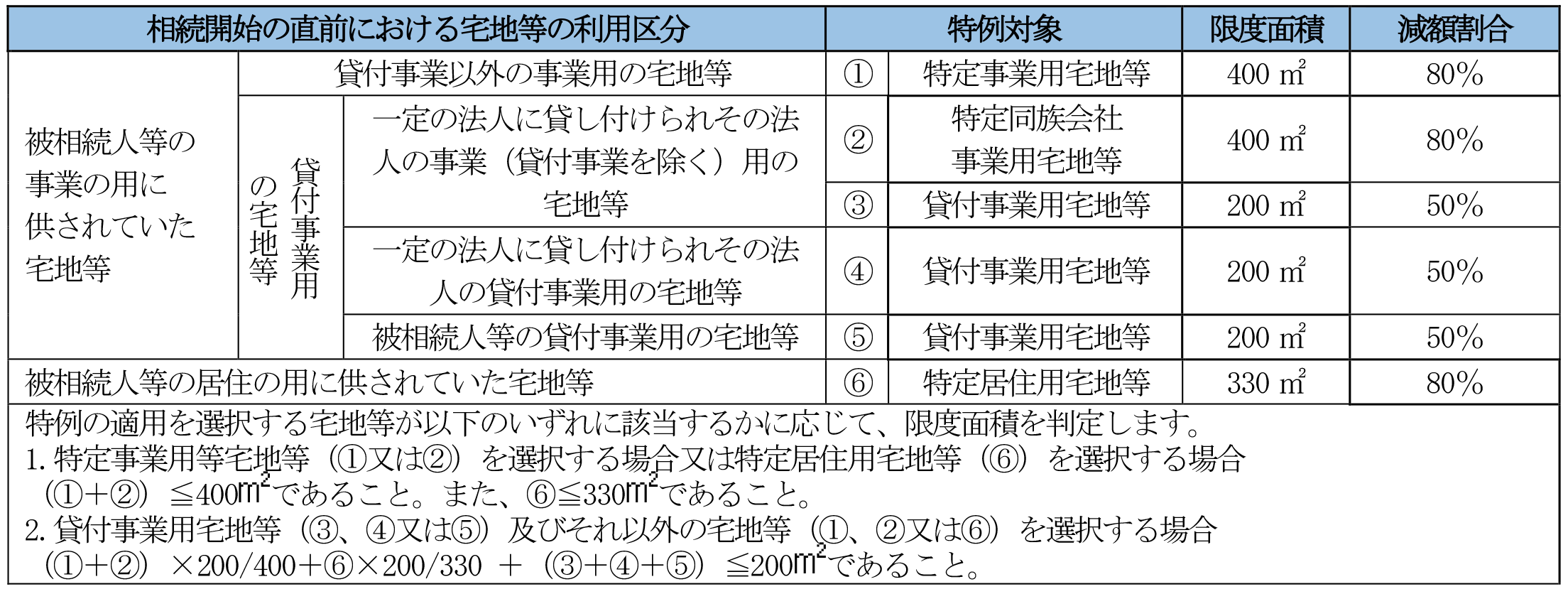

小規模宅地等の特例とは、相続開始の直前に被相続人や被相続人と生計を一にしていた親族の事業用又は居住用の宅地等のうち一定の要件を満たすものは、相続税の課税価格に算入すべき価額の計算上、次の(1)表に掲げる区分ごとに一定の割合を減額する特例です。小規模宅地等の特例を適用する場合に、一の評価単位に自用地評価部分と貸家建付地評価部分があるときは、減額金額の計算に注意が必要です。

(1)減額される割合

(2)一の評価単位に自用地評価部分と貸家建付地評価部分がある場合の計算

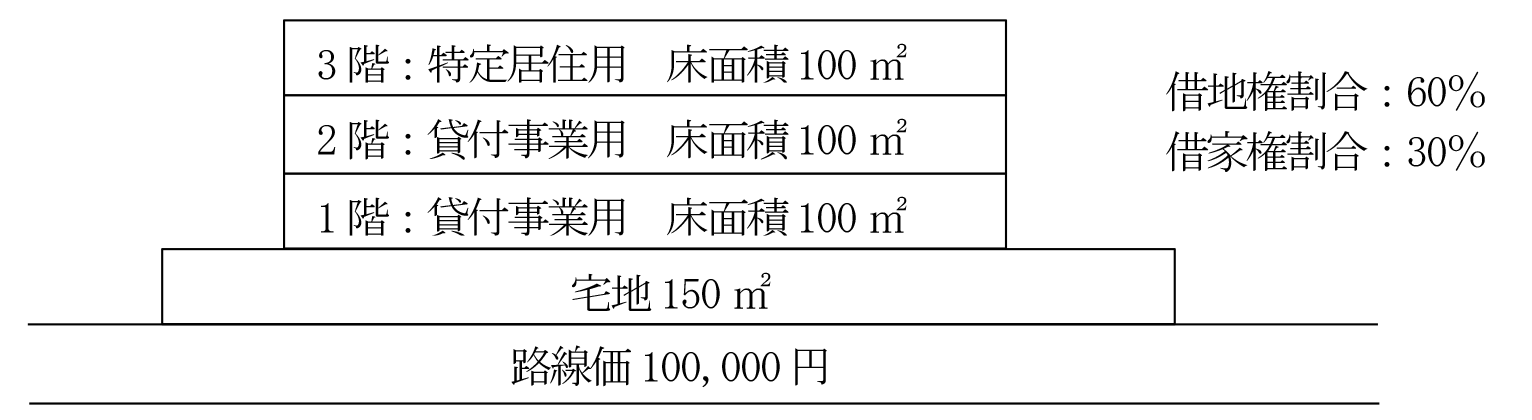

(例)1階及び2階を賃貸し、3階を居住用として利用している場合

① 宅地の評価

自用地評価額:100,000円×150㎡=15,000,000円

貸家建付地評価額:15,000,000円×(1-60%×30%×賃貸割合200㎡/300㎡)= 13,200,000円

② 小規模宅地等の特例計算

(誤った計算)

特定居住用部分:8,200,000円×100㎡/300㎡×80%=2,186,666円

貸付事業用部分:8,200,000円×200㎡/300㎡×50%=2,733,333円

合 計:2,186,666円+2,733,333円=4,919,999円

(正しい計算)

特定居住用部分:100,000円×150㎡×(100㎡/300㎡)=5,000,000円

5,000,000円×80%=4,000,000円

貸付事業用部分:100,000円×150㎡×(200㎡/300㎡)×(1-60%×30%)=8,200,000円

8,200,000円×50%=4,100,000円

合 計:4,000,000円+4,100,000円=8,100,000円

誤った計算の場合、特定居住用部分の計算に貸家建付地評価の減額が考慮されてしまい、その分、小規模宅地等の特例の減額が少なくなってしまいます。特定居住用部分を計算する場合は、自用地評価額を基に小規模宅地等の特例を適用する必要があります。

(文責:税理士法人FP総合研究所)