【No860】土地に関する4つの価格 ~『地価公示価格』、『基準地価格』、『相続税路線価』、『固定資産税路線価』~

令和4年7月1日に国税庁より路線価が発表されましたが、国及び地方公共団体が公表する土地の価格の参考指標としては、『路線価(相続税路線価)』のほかに『地価公示価格』、『基準地価格』、『固定資産税路線価』があります。今回はこれらの概要についてご紹介します。

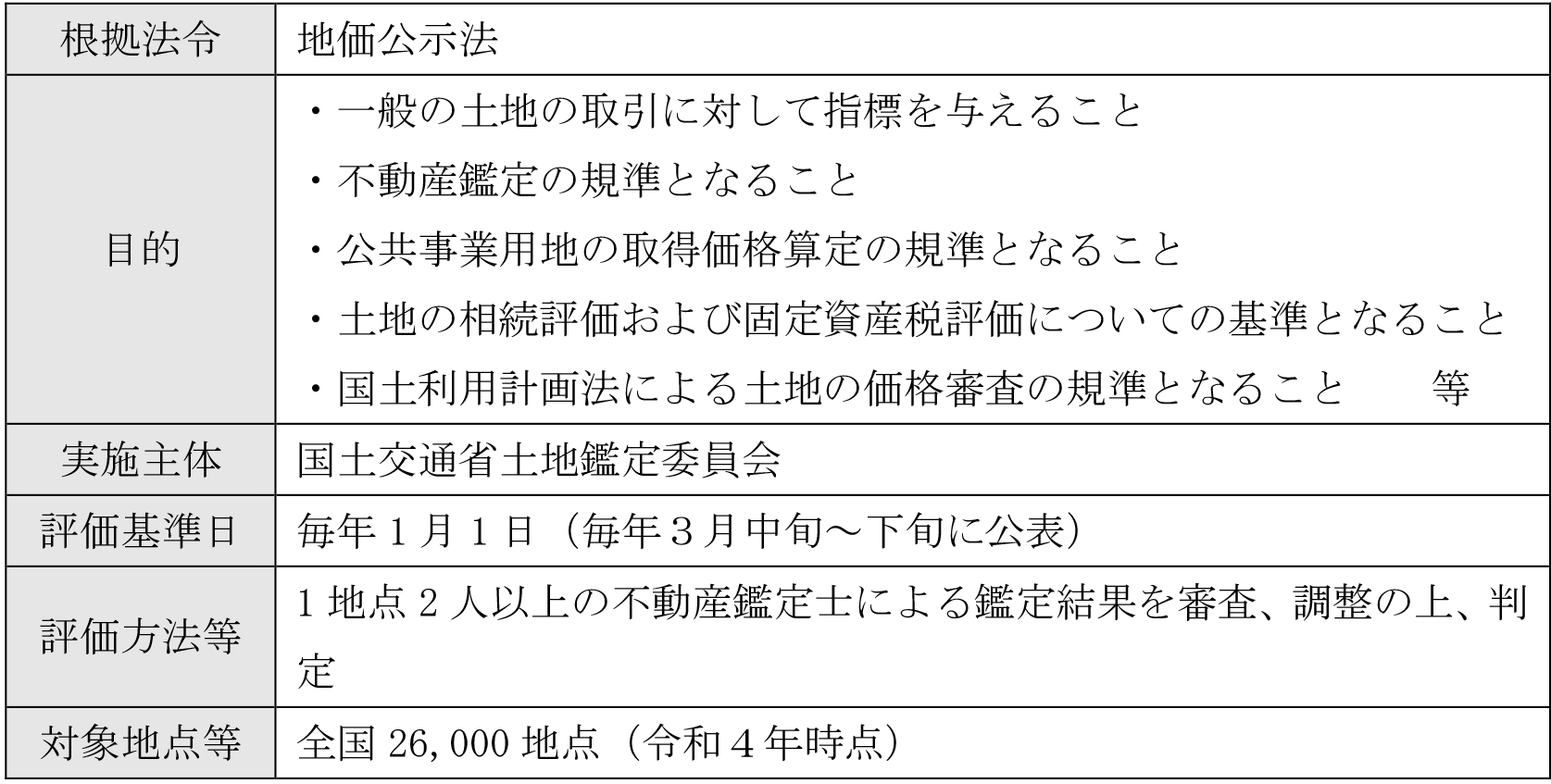

1.地価公示価格

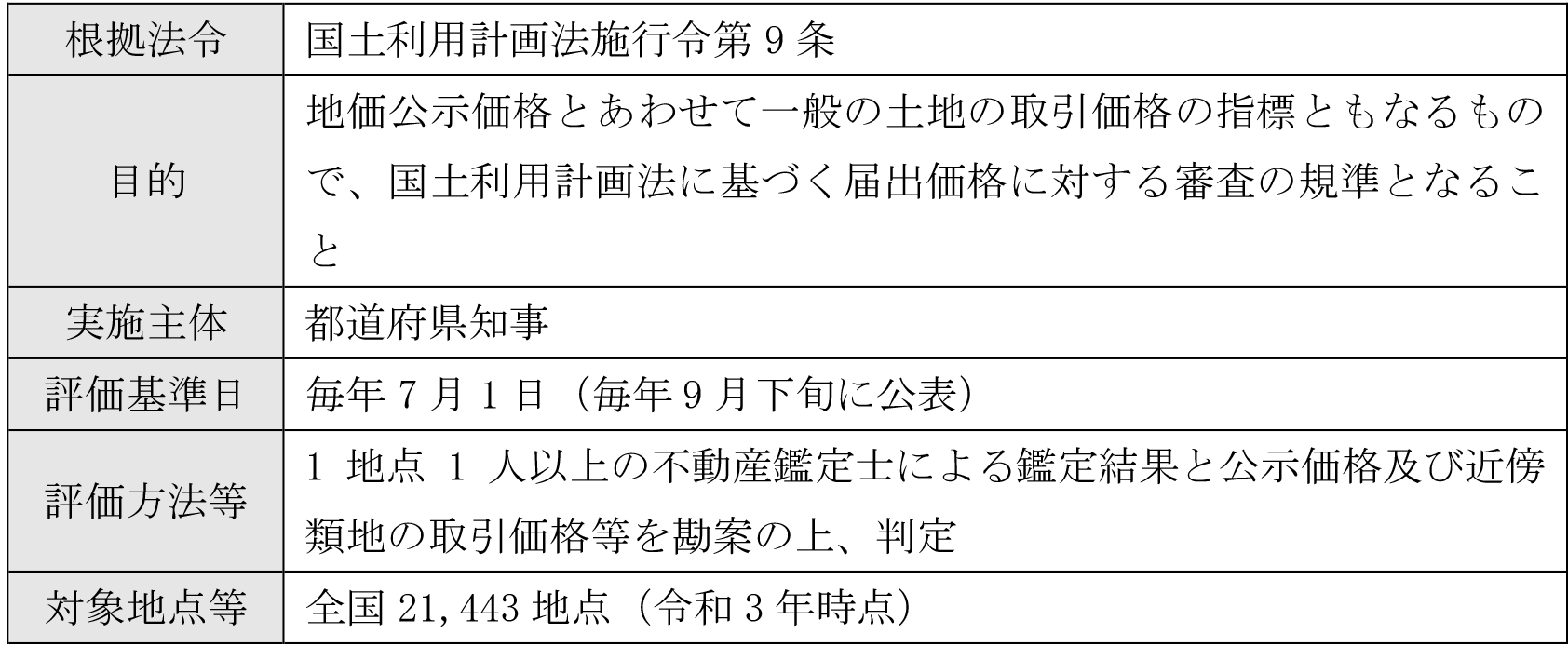

2.基準地価格

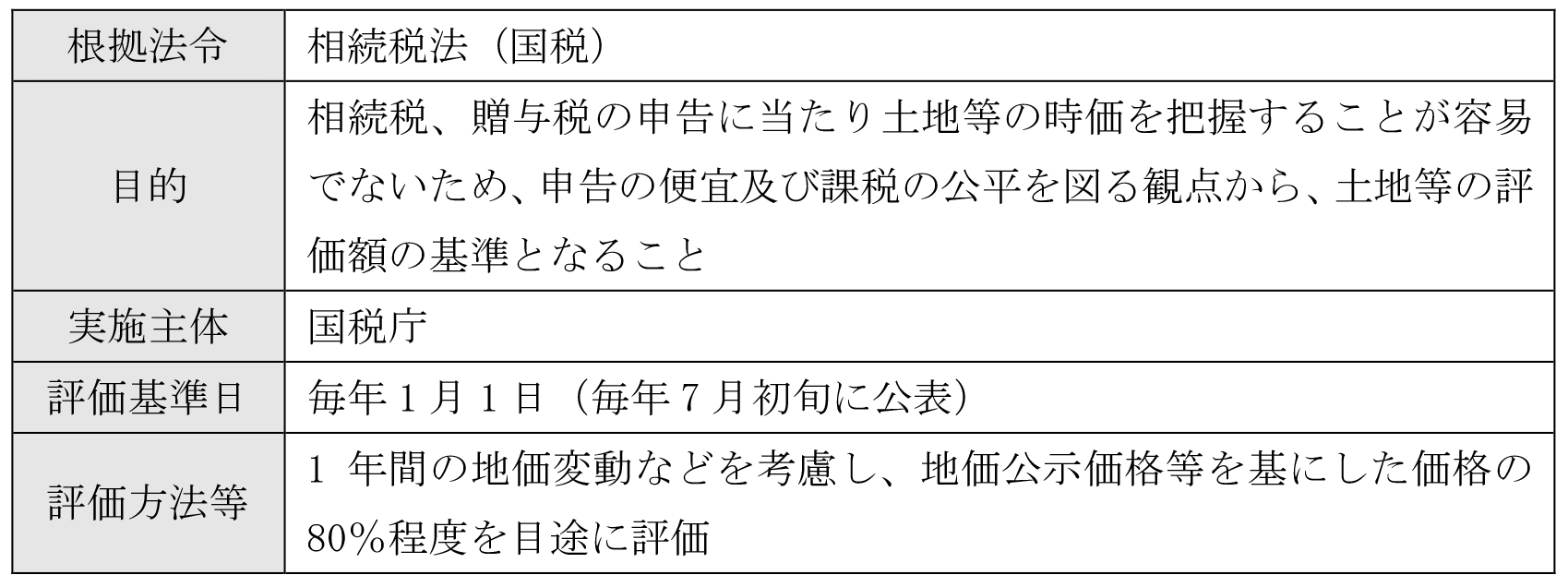

3.相続税路線価

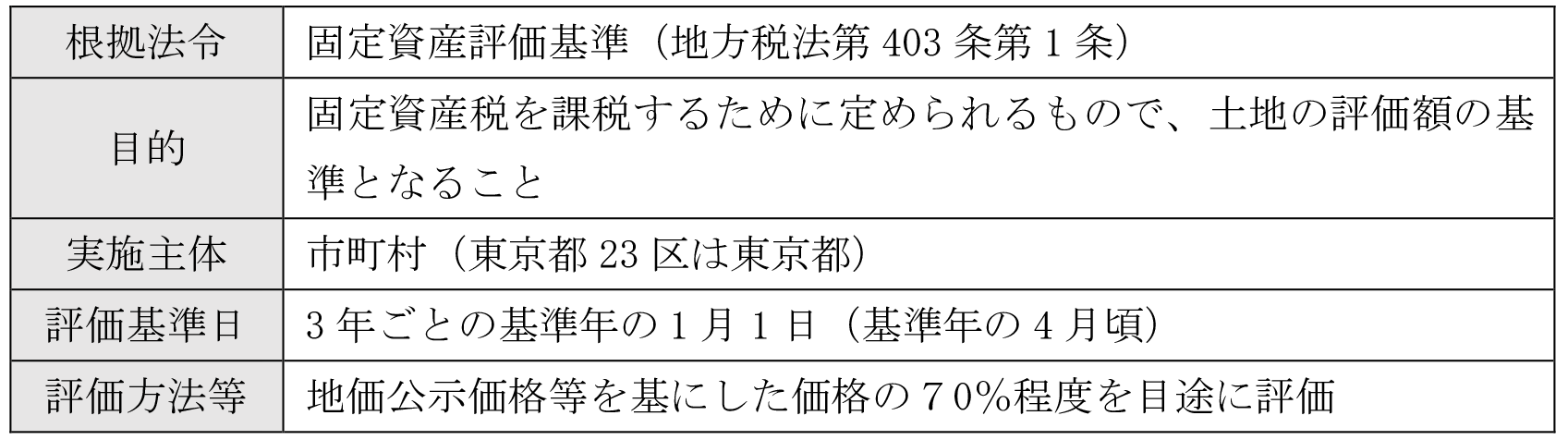

4.固定資産税路線価

上記のとおり、それぞれの法令に基づき役割・実施主体・基準とする時点などが異なったものとなっています。対象地点が限られている『地価公示価格』や『基準値価格』よりも、道路に付される『相続税路線価』の方が価格を調べやすいという特徴があります。なお、『相続税路線価』は、0.8で割り戻す(相続税路線価÷0.8)ことで地価公示価格水準に近い土地の価格を知ることができます。

(文責:税理士法人FP総合研究所)