【No863】譲渡対価額の按分方法を巡る地裁判決について

事業用の土地と建物を一括して譲渡した場合に、消費税の課税上、土地の譲渡収入金額は非課税売上げとなり、建物の譲渡収入金額は課税売上げと取扱いが異なることから、譲渡代金を土地と建物に区分する必要があります。しかし、売買契約書等において、譲渡代金の内訳が土地と建物に区分されていないときは、譲渡代金を土地と建物部分に合理的に区分して申告をする必要があります。

今回は、この土地と建物部分の区分方法を巡り、課税庁と納税者が異なる主張を行い、課税庁が敗訴した地裁判決(令和4年6月7日判決)をご紹介します。

1.建物と土地を一括譲渡した場合の建物代金

土地とその土地の上に存する建物を一括して譲渡した場合、建物部分についてのみ消費税が課税されるため、譲渡代金を土地と建物部分に合理的に区分する必要があります。

区分の方法として「按分法」、「直接法」及び「差引法」があり、「按分法」が最も合理的と考えられていますが、具体的な按分の方法として下記の方法が国税庁のHPで例示されています。

(1)譲渡時における土地及び建物のそれぞれの時価の比率による按分

(2)相続税評価額や固定資産税評価額を基にした按分

(3)土地、建物の原価(取得費、造成費、一般管理費・販売費、支払利子等を含みます。)を基にした按分

なお、それぞれの対価につき、所得税又は法人税の土地の譲渡等に係る課税の特例の計算における取り扱いにより区分しているときはその区分した金額によることになります。

2.事実の概要

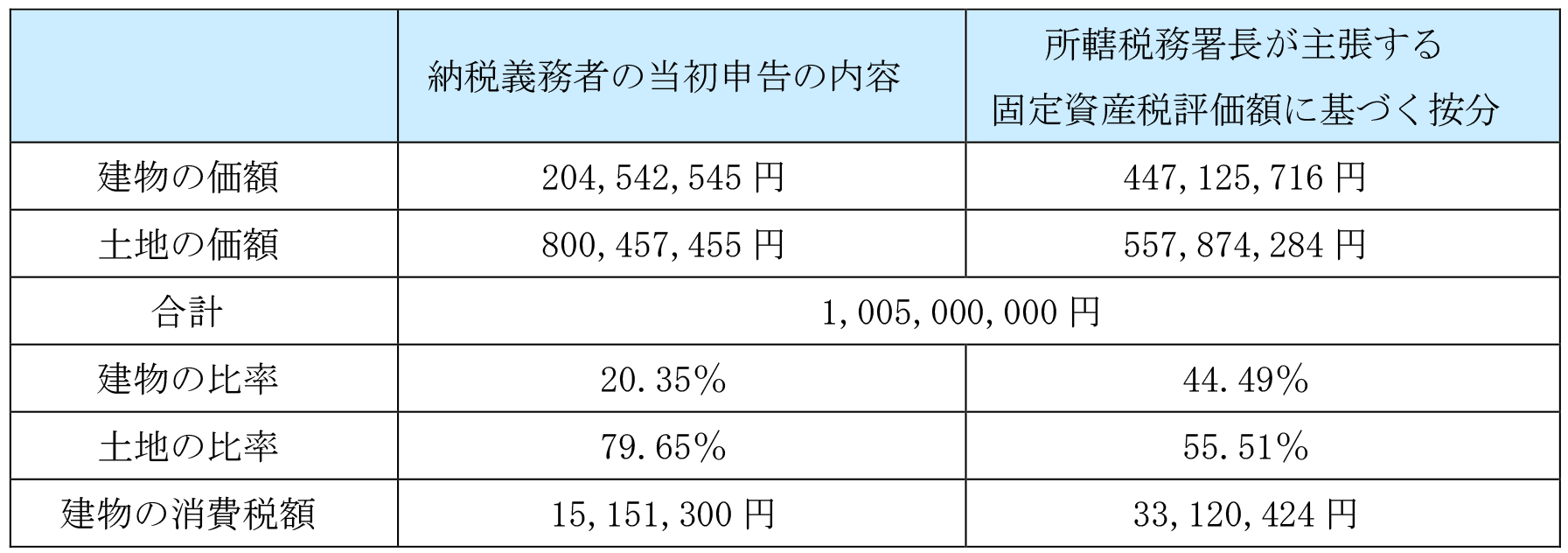

不動産貸付業を営む納税義務者が、平成28年8月19日に土地建物売買契約により、納税者が所有する土地並びに建物を代金総額10億500万円(消費税相当額を含む)で売却しましたが、土地建物売買契約書には、代金総額の内訳、つまり土地の譲渡代金と建物の譲渡代金の額はそれぞれ記載されていませんでした。

その後、納税義務者は代金総額のうち土地の価額を8億45万7,455円、建物の価額を2億454万2,545円として消費税等の確定申告書を提出したところ、所轄税務署長は、代金総額に平成28年度の建物の固定資産税評価額1億9,718万6,000円と平成28年度の土地の固定資産税評価額2億4,602万7,000円との合計額のうち建物の固定資産税評価額の占める割合約44.49%を乗じて計算した金額(4億4,712万5,716円)の税抜価額である4億1,400万5,292円が代金総額に占める建物の価額として、更正処分等を下したため、納税義務者が処分の取消しを求めることとなりました。

なお、納税義務者は、更正処分等のうち当初申告した納付すべき消費税等の額を超える部分、賦課決定処分の全部の取消を求めていましたが、裁判所が納税義務者の鑑定申出を採用し、鑑定人に土地建物の売買時点での時価評価額の鑑定を依頼したことから、鑑定評価額を前提とした請求に減縮しています。

この鑑定は、原価法および収益還元法を適用して行われ、対象不動産の類型、地域性、市場参加者の属性等を総合的に勘案し、対象不動産の鑑定評価額を9億9,100万円と決定し、市場において最も多用されている配分法を用いて、土地の価額を7億6,604万3,000円、建物を2億2,495万7,000円で土地と建物の鑑定評価額の比率は77.30:22.70と査定しました。

3.判決の内容

地裁判決では、納税義務者の鑑定申出を採用し、不動産鑑定士が本件土地建物の売買時点の時価評価額を鑑定したところ、土地と建物の固定資産税評価額比率が55.51対44.49だったのに対し、同鑑定評価額比率は77.30対22.70で、両者の建物の価額が占める割合に相当な乖離が生じており、この点について地裁は「消費税の課税標準を算出するに当たって実質的な差異が生じている」と指摘し、消費税法施行令45条3項を適用し建物の譲渡に係る消費税の課税標準を算出するに当たり固定資産税評価額の比率による按分法を用いる合理性を肯定する根拠は失われており、鑑定評価額比率による按分法を用いることが相当であると判断しました。

ただ、課税資産と非課税資産の価額比による按分の方法については、代金総額を、建物鑑定評価額にその消費税等額を加算した金額と土地鑑定評価額との比率で按分することにより、建物の譲渡対価の額に消費税等相当額が上乗せされた金額を算定した上で、消費税等の税率で割り戻した金額から消費税等相当額を控除することによって、建物の譲渡に係る消費税の課税標準を算定するのが相当であるとし、納税義務者が主張する建物鑑定評価額にその消費税相当額を加算しない場合の比率による按分方法は採用しませんでした。

4.判例から学ぶ今後の対応策

売買において、土地と建物の譲渡代金の区分について、買主は今後の減価償却を考慮して建物代金を多くしたい一方、売主は消費税の納税を考慮して土地代金を多くしたいといったように双方の思惑があり、合意を得ることが難しい場合があります。

しかし、申告時点では土地と建物の区分は必要となるケースが多く、その方法は今回の判例でもわかるように、適正な方法を導き出すのは非常に難しいといえます。

今回の判例のように課税庁とのトラブルを避けるためには、やはり売買契約の時点で売主と買主でよく協議して、売買契約書にその内訳を記載しておくことが肝要と考えます。

(文責:税理士法人FP総合研究所)