【No864】財産債務調書制度の見直しについて

令和4年度税制改正において、令和5年分以後の「財産債務調書」の提出義務者・提出期限等について見直しが行われました。この改正を受け、国税庁は7月5日に「内国税の適正な課税の確保を図るための国外送金等に係る調書の提出等に関する法律(国外財産調書及び財産債務調書関係)の取扱いについて」(法令解釈通達)の改正通達を公表しました。

以下では、令和4年改正の内容と、今回の通達改正等で明らかになった部分をご紹介します。

1.令和4年度税制改正内容

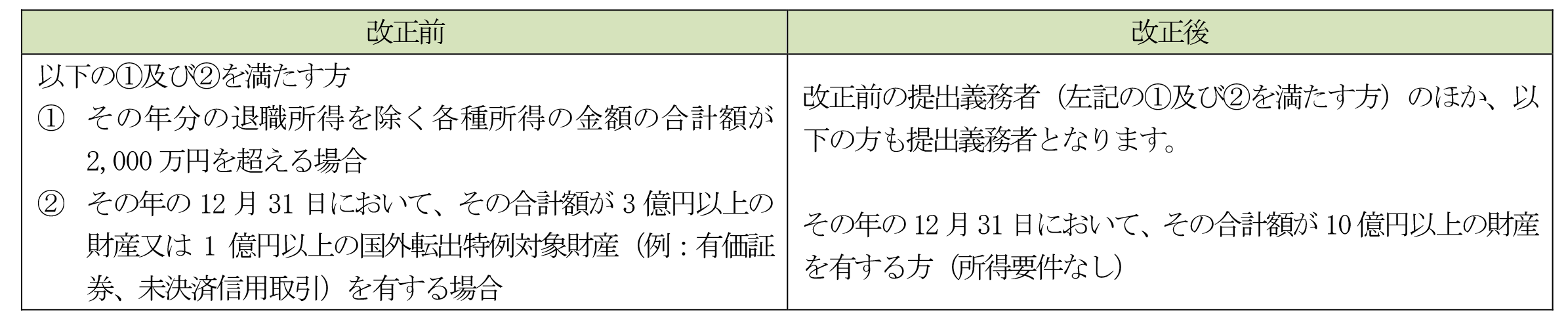

(1)提出義務者の拡充(令和5年分以後)

※海外で保有する資産の合計額が12月31日時点で5,000万円を超える場合、別途国外財産調書も提出する必要があります。

(2)提出期限の後倒し(令和5年分以後) ※国外財産調書も同様

(3)提出期限後に提出された場合の宥恕措置の見直し

(令和6年1月1日以後に提出される財産債務調書・国外財産調書に適用)

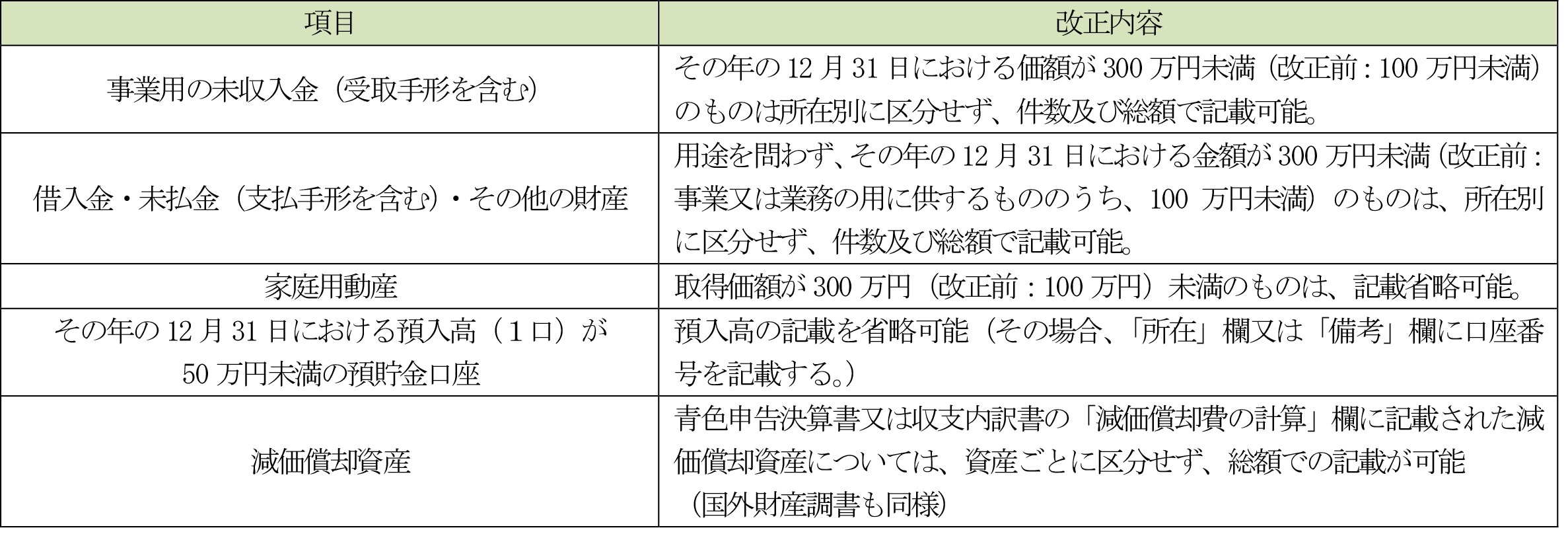

(4)記載事項の簡略化(令和5年分以後)

令和4年度税制改正大綱では、記載を省略できる「家庭用動産」の取得価額の基準を100万円未満から300万円未満に引き上げることのみが明確化されていましたが、今回の通達改正(下記参照)により記載を簡略化できる財産や内容の詳細が明らかになりました。

2.通達改正内容

3.財産債務調書の活用

財産債務調書に記載する財産の価額は、その年の12月31日における「時価」とされていますが、時価に準ずるものとして「見積価額」によることも認められます。(調書通達6の2-10)また、財産評価基本通達で定める方法により評価した価額を記載することも可能です。(財産債務調書の提出制度FAQ23)

財産債務調書は、過少申告加算税等の軽減措置が受けられるというメリットのほか、自身の財産を把握・定点観測できる資料としても有用です。提出義務者の拡充を前向きに捉え、積極的な活用をお勧めします。

(文責:税理士法人FP総合研究所)