【No865】令和3年分の贈与税の申告状況

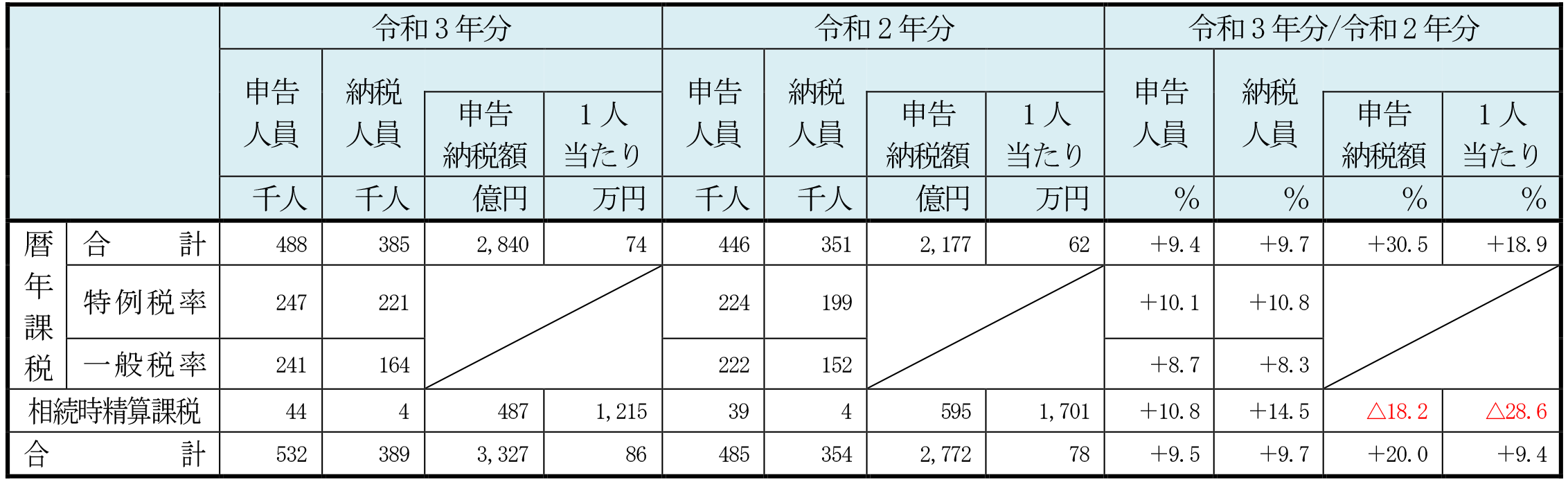

国税庁より令和3年分の贈与税の申告状況について報道発表がありました。贈与税の申告書を提出した人員は53万2千人で、前年分から9.5%増加しました。そのうち、申告納税額のあるものは38万9千人で前年分から9.7%増加し、申告納税額は3,327億円で前年分から20%増加しました。申告者数、納税者数、申告納税額すべてで増加する結果となりました。

1. 暦年課税及び相続時精算課税の申告状況

申告書を提出した人員のうち、暦年課税を適用した申告人員は48万8千人(そのうち、特例税率(注)適用者は24万7千人)で、前年分から9.4%増となっています。なお、申告納税額は2,840億円で、前年分から30.5%増となっています。

(注) 特例税率とは、直系尊属(祖父母や父母など)から、その年の1月1日において20歳(令和4年4月1日以降については18歳)以上の者(子・孫など)への贈与税の計算に使用する税率をいいます。

また、相続時精算課税を適用した申告人員は4万4千人で、前年分から10.8%増加し、申告納税額は487億円で前年分から18.2%減少しています。

(注1)翌年4月末日までに提出された申告書の計数となります。

(注2) 暦年課税のうち、特例税率に係る人員には、一般税率との併用者を含みます。

(注3) 相続時精算課税に係る人員には暦年課税との併用者を含みます。

2. 住宅取得等資金の非課税の申告状況

住宅取得等資金の非課税を適用した申告人員は7万人で前年分から16.4%増、住宅取得等資金の金額は6,689億円で、前年分から4%減、住宅取得等資金の非課税の適用を受けた金額は6,448億円で、前年分より4.8%減となっています。

(注)両年分とも翌年4月末日までに提出された申告書の計数です。

3. 相続時精算課税の利用について

相続時精算課税による贈与を利用することにより、財産の移転を早期に行うことができ、特定の相続人らが必ず取得したい財産を生前に贈与により移転することができます。また、将来価値が上昇する可能性のある財産や将来にわたり収益を生みだす財産を早期に移転することにより相続税の対策につながることも考えられます。その反面、この制度を一度選択するとその贈与者との間で暦年課税に戻ることができず、また、相続時精算課税による贈与を受けた財産については、贈与者の相続税申告の際、他の相続財産と合算して相続税額が課税されることとなり、贈与後に価値が減少した財産がある場合でも、その価値が減少する前の財産額で合算されることから、利用に際しては慎重に検討が必要です。

4. 今後の動向について

贈与税は相続税の補完税として、相続税の累進回避を防止する観点から、相続税より重い税負担となる超過累進課税となっています。このため、相続財産が比較的少ない層にとっては、生前贈与に対し抑制的に働いている面がある一方で、高額な相続財産を有する層にとっては、相続税の限界税率を下回る水準に財産を分割して贈与をすることにより、相続税の累進負担を回避しながら多額の財産を移転することが可能となっています。

今後、諸外国の制度も参考にしつつ、相続税と贈与税をより一体的に捉えて課税する観点から、現行の贈与制度について見直すなど、格差の固定化防止等の観点も踏まえながら、中立的な税制の構築に向けた検討が進められております。このような影響から贈与額については今後も増加傾向にあると考えられます。

(文責:税理士法人FP総合研究所)