【No866】小規模宅地等の特例の概要について

不動産所有者の相続税申告を行うにあたり、不動産に関する特例で最も重要と言っても過言ではないものが、小規模宅地等の特例です。今回は特例の概要について解説します。

1.小規模宅地等の特例とは

小規模宅地等の特例とは、一定の要件を満たした場合に、被相続人または被相続人と生計を一にしていた被相続人の親族の事業用又は居住用宅地等のうち、限度面積に達するまでは、通常の評価額の20%又は50%に相当する価額をもって相続税の課税価格に算入すべき金額とする規定です。

(1)対象となる宅地等

① 個人が相続又は遺贈により取得した宅地等のうち、相続開始の直前において、被相続人又は被相続人と生計を一にしていた被相続人の親族の事業の用又は居住の用に供されていた宅地等であること。

② ①の宅地等で、一定の建物や構築物の敷地の用に供されていたもののうち、棚卸資産等に該当しないものであること。(貸付事業用宅地等、特定居住用宅地等、特定事業用宅地等、特定同族会社事業用宅地等の4つの区分に限る。)

(2)用途別の減額割合と限度面積

(注)用途が異なる特例対象宅地等がある場合は、一定の算式で計算した調整後の限度面積が減額の対象となる。

(3)「生計を一にする」とは

小規模宅地等の特例の適用にあたり、「生計を一にする」の意義が重要となります。「生計を一にする」とは、必ずしも同一の家屋に起居していることをいうものではありません。次のような場合に該当するときは、それぞれ「生計を一にする」こととされています。

① 勤務、修学、療養等の都合上他の親族と日常の起居を共にしていない親族がいる場合であっても、次に掲げる場合に該当するときは、これらの親族は生計を一にするものとする。

・当該他の親族と日常の起居を共にしていない親族が、勤務、修学等の余暇には当該他の親族のもとで起居を共にすることを常例としている場合

・これらの親族間において、常に生活費、学資金、療養費等の送金が行われている場合

② 親族が同一の家屋に起居している場合には、明らかに互いに独立した生活を営んでいると認められる場合を除き、これらの親族は生計を一にするものとする。

2.小規模宅地等の4つの区分

(1)貸付事業用宅地等

(注)貸付事業用宅地等の範囲から相続開始前3年以内に貸付事業の用に供された宅地等(相続開始前3年を超えて事業的規模で貸付事業を行っている者が当該貸付事業の用に供しているものを除く)を除外する。

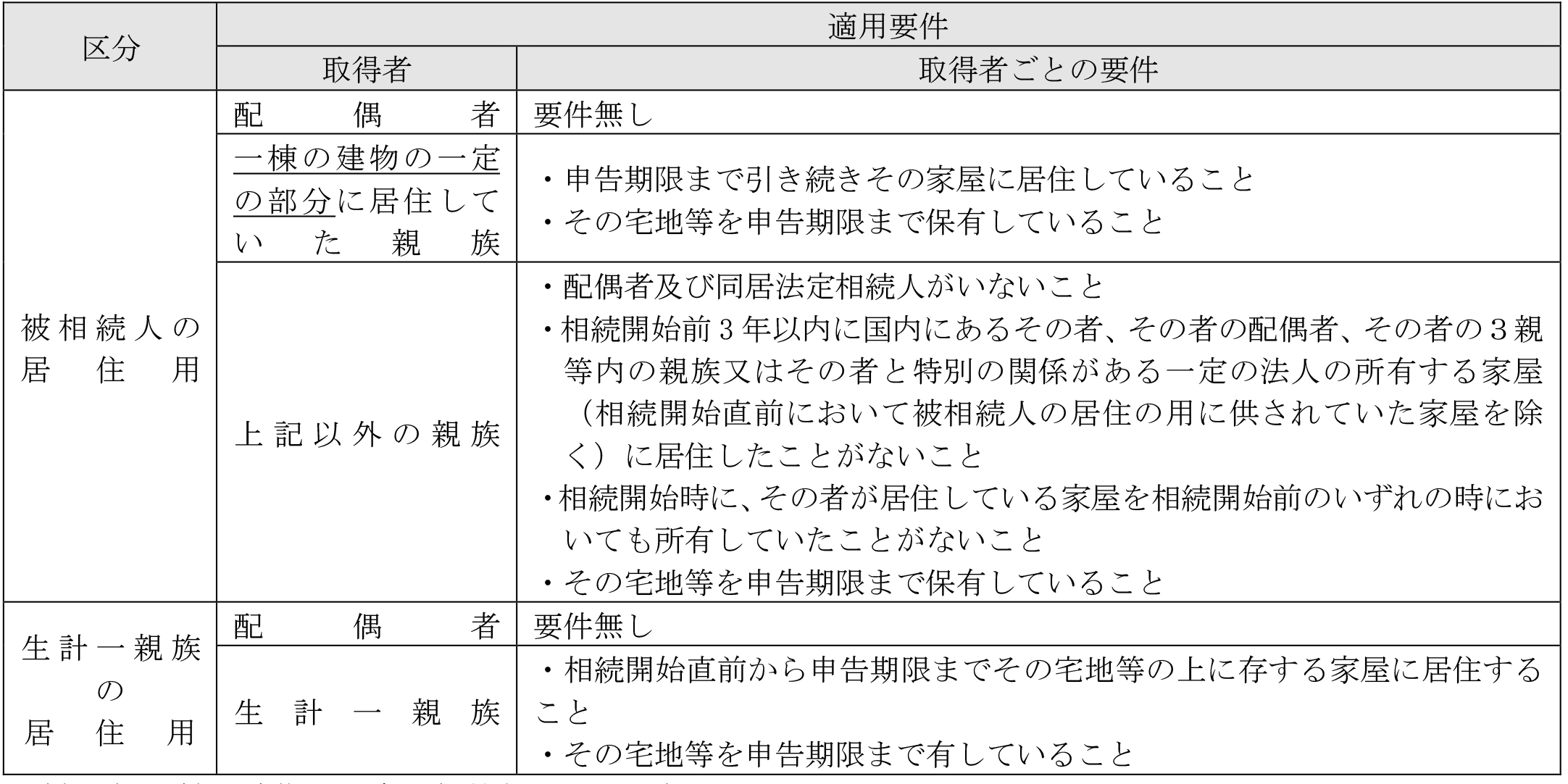

(2)特定居住用宅地等

(注1)一棟の建物の一定の部分とは、下記をいう。

① 区分所有建物の場合は、被相続人の居住の用に供されていた部分

② 区分所有建物以外の建物の場合は、被相続人または親族の居住の用に供されていた部分

(注2)老人ホームへ入居したことにより相続時点で被相続人の居住の用に供されていない家屋の敷地については、要介護認定、要支援認定又は障害支援区分の認定を受け、介護を目的として一定の施設に入所しており、かつ、その家屋の貸付け等を行っていなければ、被相続人の居住の用に供される宅地等に該当する。

(3)特定事業用宅地等

(注1)相続開始前3年以内に新たに事業の用に供された宅地等は、特定事業用宅地等から除外される。

ただし、相続開始前3年以内に新たに事業の用に供された宅地等の上で一定規模以上の事業(事業の用に供されている建物等の減価償却資産の価額が、その宅地等の相続時の価額の15%以上である場合)を行っている場合を除く。

(注2)相続開始前3年を超えて事業を継続している場合は、従来通り、この規定が適用される。

(4)特定同族会社事業用宅地等

(注)一定の法人とは、相続開始の直前において被相続人及び被相続人の親族等がその法人の発行済み株式総数又は出資総額の50%超を保有している法人をいう。

(文責:税理士法人FP総合研究所)