【No867】不動産小口化商品と相続対策について

不動産投資に興味があっても、投資単位が高額であること、有価証券と比較すると売買が容易ではなく、換金性が劣っていることからなかなか始められない方もいらっしゃるかもしれません。

今回は、投資対象としての不動産の魅力は保ちつつ、投資単位を小口化し換金性を高め、より投資家が投資しやすくすることで大きな注目を集めています「不動産小口化商品」ついて解説します。

1.不動産小口化商品の代表的な類型

不動産小口化商品は、REIT(不動産投資信託)、不動産信託受益権など金融商品取引法に基づくものと、匿名組合型、任意組合型、賃貸型などの不動産特定共同事業法に基づくものに分類することができます。

(1)J-REIT

J-REITは、投資家から集めた資金で、オフィスビルや商業施設、マンションなど複数の不動産を購入し、その賃貸収入や売買益を投資家に分配する商品です。不動産に投資を行いますが、法律上、「投資信託」に該当します。

(2)不動産信託受益権型

不動産信託受益権とは、一棟マンションなどの不動産を信託銀行等へ信託し、不動産から発生する利益(賃料収入や売却益等)を受け取ることができる権利をいいます。

信託受益権の評価については、信託されている財産の評価を適用することとされているため、不動産信託受益権の相続時や贈与時における評価額は「路線価」や「固定資産税評価額」を基に評価することとなります。

(3)匿名組合型

匿名組合とは、事業運営によって出た収益が組合員に分配される仕組みのひとつで、事業者の単独事業に組合員が出資する形態のものをいいます。投資家は、他者の事業への出資を行っているだけであり、対象不動産を所有するわけではありませんので、不動産信託受益権型や後述する任意組合型と異なり相続時や贈与時における評価額は、その匿名組合契約が終了したものとした場合に分配を受けることができる精算金の額で評価することとされています。

また、出資総額を「優先出資」と「劣後出資」に区分し、損失額が劣後出資の範囲内であれば、優先出資元本が守られるという仕組みが採用されているものもあります。

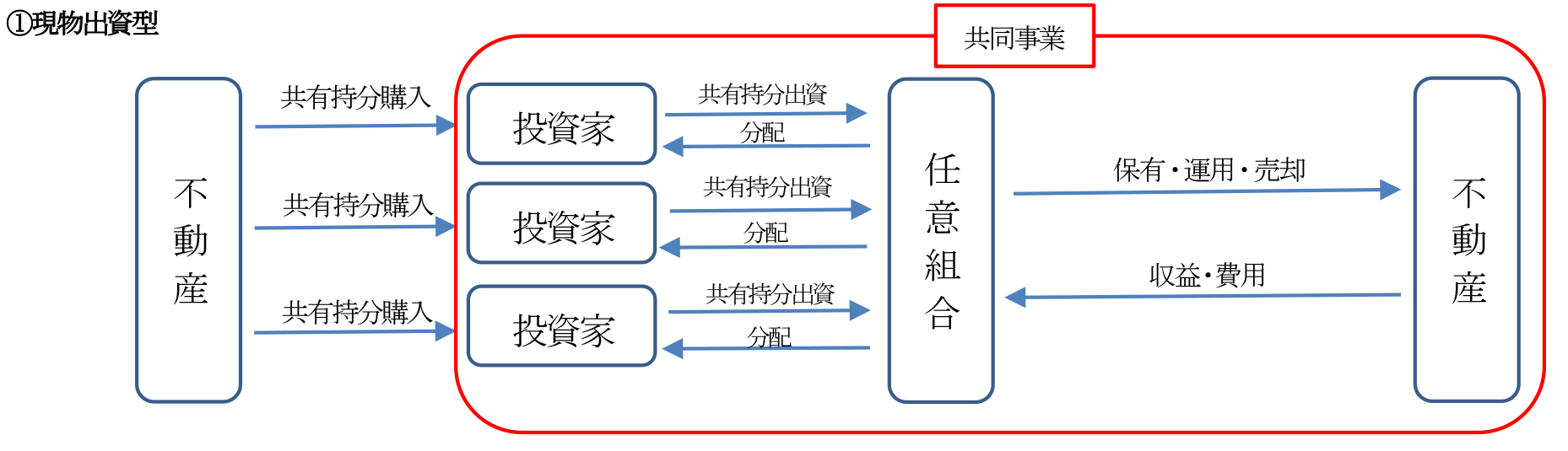

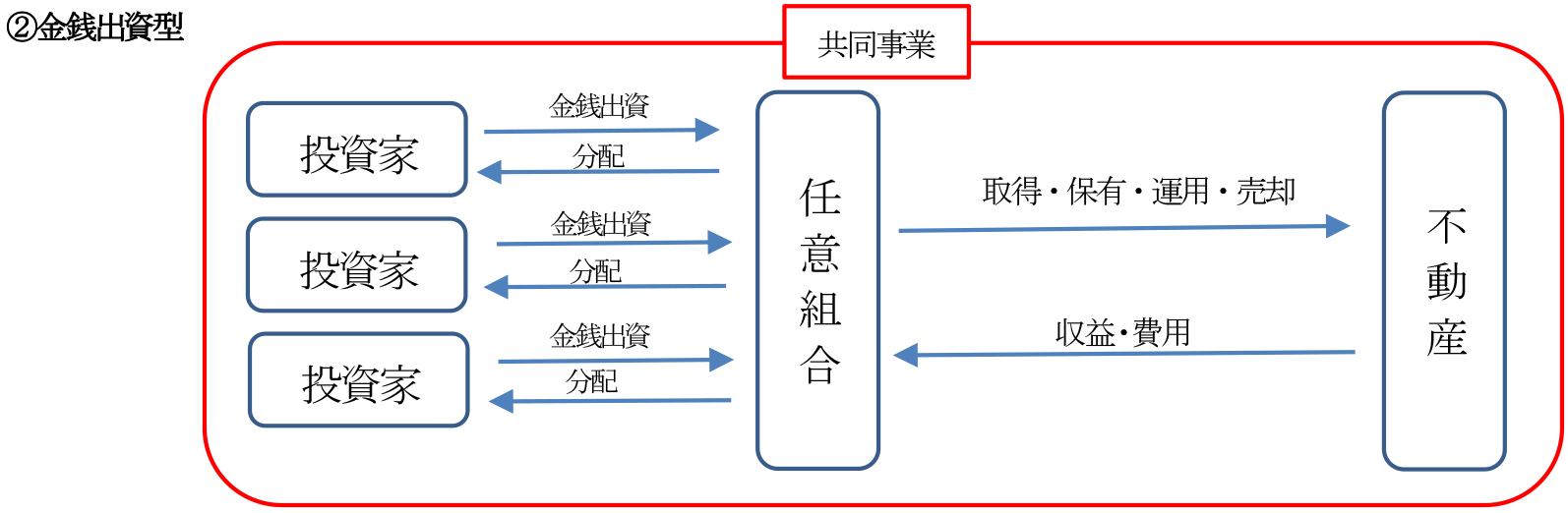

(4)任意組合型

任意組合とは、出資した複数の投資家が事業主体となり共同で事業を経営する形態のものいい、組合自体に権利義務はなく、組合員が組合の財産に対して持分を有し、組合の事業に対して無限責任を負う特徴があります。

税務上、相続時や贈与時における評価額は「路線価」や「固定資産税評価額」を基に評価することとなり、現物不動産への投資と同様の扱いになることから注目されています。

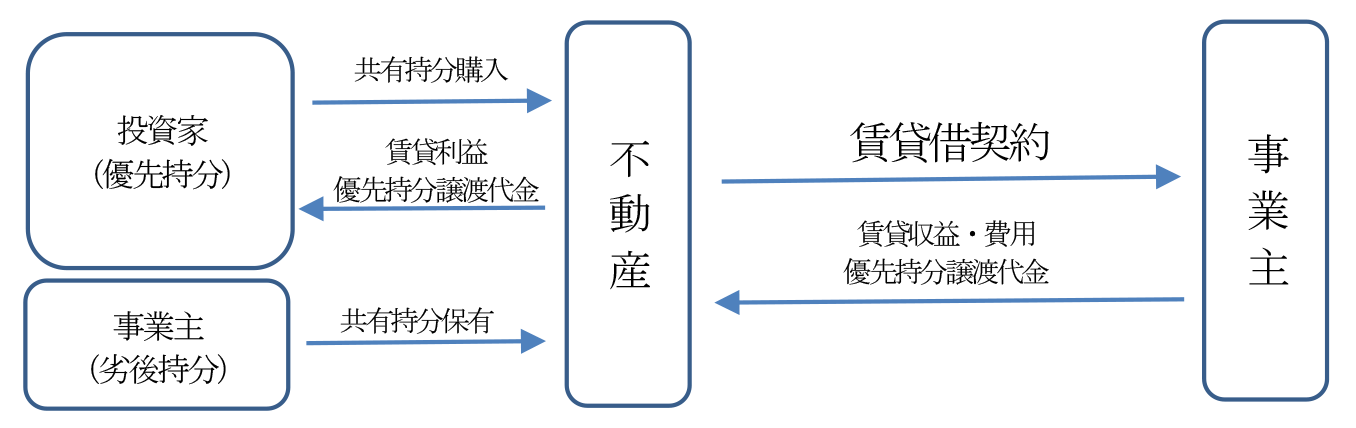

(5)賃貸型

不動産の持分を複数の投資家で所有し合い、事業者と賃貸借契約や業務委託契約を結んで家賃収入や売却収入を受け取る仕組みです。

商品の種類は少ないですが、匿名組合型で紹介した優先劣後構造を採用し、損失額が劣後持分の範囲内であれば、優先持分元本が守られるという仕組みが採用されているものもあります。

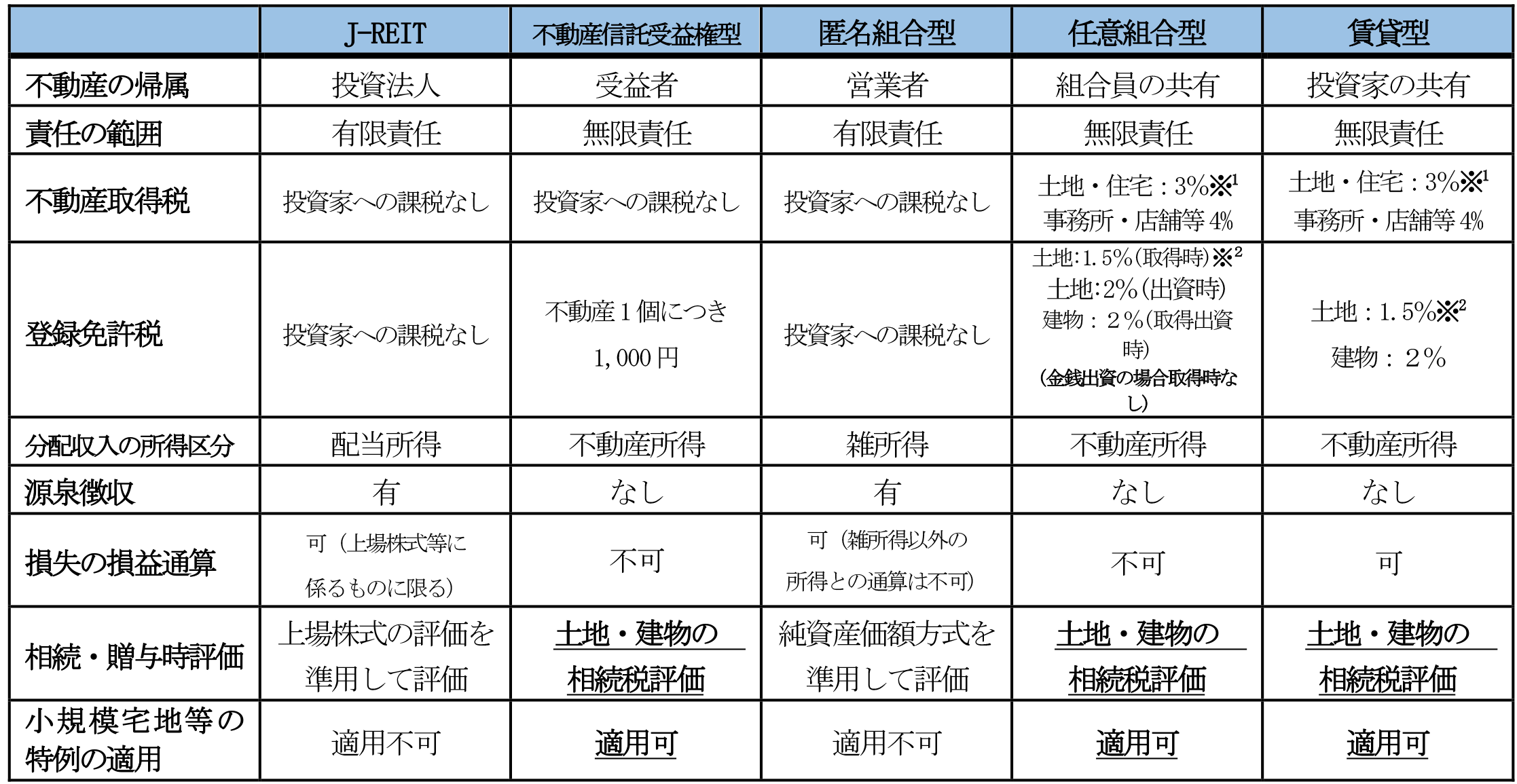

2.不動産小口化商品の課税関係

不動産信託受益権型と任意組合型、賃貸型については対象不動産を共有しているため、相続税の計算において相続税評価額による評価差額の発生や小規模宅地等の特例の適用により相続税の軽減効果を享受することが可能です。

しかし、J-REITや匿名組合型は対象不動産を所有しているわけではないため、相続時にこれらの税制上のメリットを享受することはできません。

ただ、不動産信託受益権型と任意組合型、賃貸型については、投資家は無限責任を負う一方で、J-REITや匿名組合型の投資家は有限責任を負えば足りるということとなり、J-REITや匿名組合型の方が不動産信託受益権型と任意組合型、賃貸型よりもリスクが小さいという面もあります。

※1不動産取得税については、課税標準の特例措置や税額軽減措置の適用が受けられる場合があります。

※2令和5年3月31日までに行う土地の売買による所有権の移転登記に係る軽減税率

なお、所得税の計算上、任意組合型及び不動産信託受益権で生じた不動産所得の損失の金額については、他の物件の不動産所得や他の所得と損益通算することはできないため、初年分に不動産取得のための必要経費が多くなり損失が生じた場合等には、その損失の金額は切り捨てられることになるため留意が必要です。

また、相続税申告における不動産の路線価差による評価額について財産評価基本通達6項に基づき国が更正処分した事案に関する令和4年4月19日の最高裁判決と同様に、相続税負担を大幅に減少させることを意図して相続開始の直前に不動産小口化商品を購入したケースや、相続直後に売却したケースでは「総則6項」の適用が行われることも想定しておく必要があると考えます。

このように、不動産小口化商品の仕組みは多岐にわたるため、利回りや投資物件だけでなく適用される税制やリスクも含めて検討する必要があります。

(文責:税理士法人FP総合研究所)