【No891】被相続人の居住用財産(空き家)を譲渡したときの特例と令和5年度改正

マイホームを売却して一定の要件を満たす場合には「居住用財産を譲渡した場合の3,000万円の特別控除の特例」が適用できますが、一人暮らしをしていた親の相続により取得した実家を売却する場合には「被相続人の居住用財産(空き家)を売ったときの特例」(3,000万円の特別控除(注))が適用できる可能性があります。

(注)令和5年度税制改正により、被相続人居住用家屋及びその敷地等を令和6年1月1日以後に売却した場合において、その家屋及び敷地等の取得をした相続人が3人以上いる場合の特別控除額が2,000万円に制限されました。

1.制度の概要と令和5年度の税制改正(拡充)

この特例は、近年大きな社会問題となっている老朽空き家の増加を解消すべく、

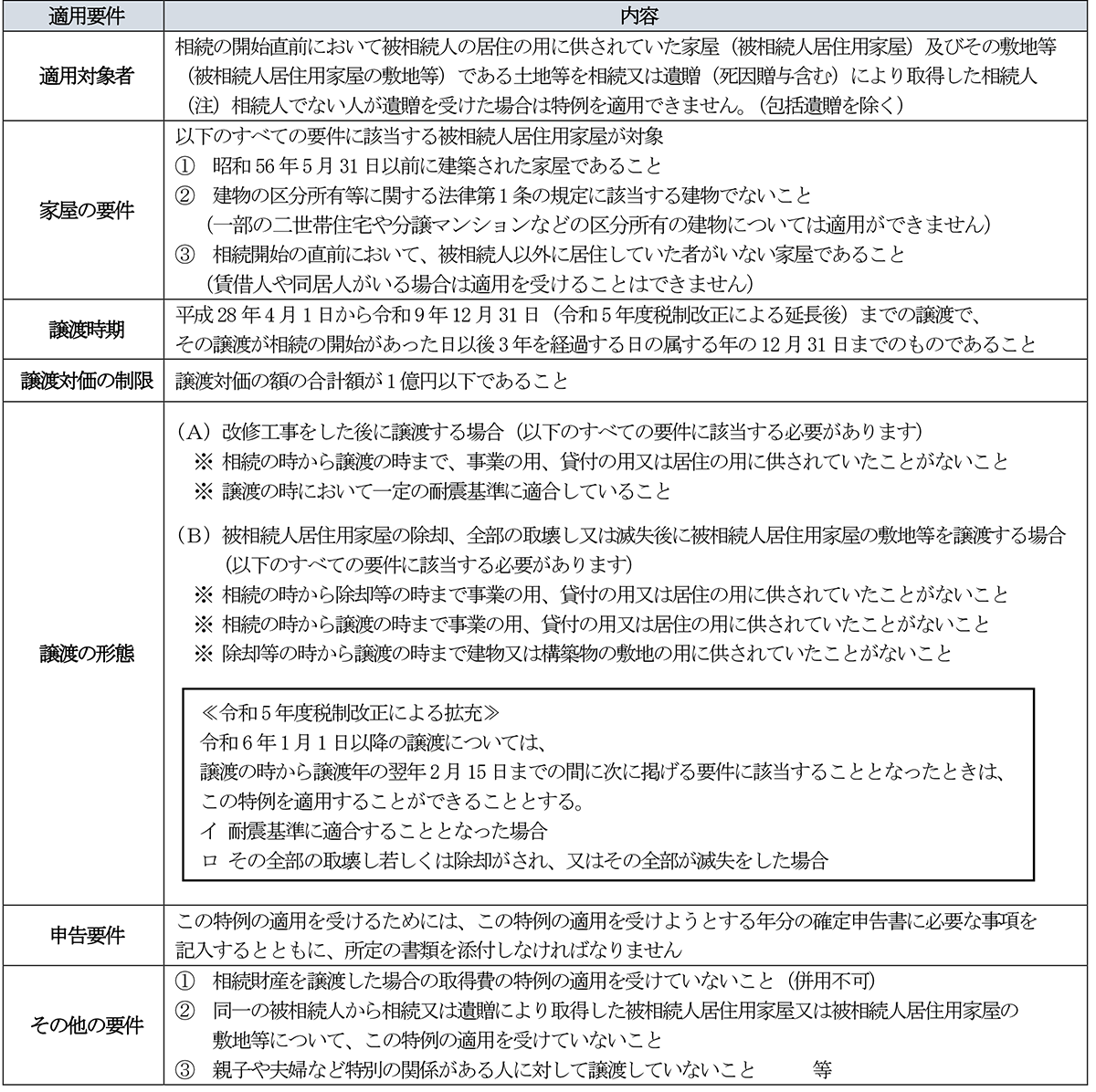

旧耐震基準の時期(昭和56年5月31日以前)に建築された

被相続人が相続開始の直前において一人暮らしをしていた(賃借人や同居人がいた場合は対象外)

家屋(区分所有登記がされた建物は対象外)とその敷地等(家屋とその敷地等の両方を取得している場合に限る)

を対象にして平成28年度の税制改正により創設され、その後空き家の早期有効活用に大きく寄与しています。

ただ、この特例の適用要件のハードルはかなり高く、その適用要件の一つに譲渡の形態として次の2パターン

(A) 売主が、耐震リフォームを実施した後に、家屋及びその敷地を売却

(B) 売主が、空き家を取り壊して更地にした後に、土地を売却

がありますが、いずれも売主側でまず工事をしてから売却、という手順が必要で取引上の支障となっていました。

|

そこで、特例の適用期限(令和5年12月31日までの売却)が迫るなか、令和5年度の税制改正では適用期限が4年延長(令和9年12月31日までの売却が対象)されるとともに、令和6年1月1日以降の譲渡について、売買契約等に基づき、買主が譲渡の日の属する年の翌年2月15日までに耐震改修又は除却の工事を行った場合、工事の実施が譲渡後であっても適用対象とする。 と適用対象が拡充されました。 |

これにより、令和6年以降の売却については、売主側で「工事費用の負担」や「工事実施のタイミング」などを考慮する必要がなくなり、より早期の売買が可能となりました。買主側でも「更地にするか否か?」や「どの程度の耐震工事等を実施するか?」など購入後の選択肢が広がります。但し、売買契約書の特約事項の重要性が増し、売却後に買主が期限までに適用要件を満たす工事を実施するか否かには十分な注意を払う必要があるものと考えられます。

また、売主がこの特例の適用を受ける場合、所得税の確定申告書に添付が必要な書類として「被相続人居住用家屋等確認書」(被相続人居住用家屋の所在地の市区町村に申請し交付を受ける書類)があります。この申請に必要な資料の準備や、申請から審査を経て交付に至るまでの期間も考慮すると、買主側の工事完了(税務上の期限:譲渡年の翌年2月15日)から所得税の確定申告期限(譲渡年の翌年3月15日)の間に「被相続人居住用家屋等確認書」の取得が間に合うのかも含めた事前の検討が重要になるものと考えられます。

2.適用要件

(注)要件がかなり複雑であるため、国税局が作成している特例適用のチェックシート等の事前確認をお勧めします。

注意が必要な事例

① 被相続人が相続開始時に老人ホームに入居していた場合

要介護認定を受けている等の一定の要件を満たせば、入所する直前まで被相続人の居住の用に供されていた家屋は被相続人居住用家屋に該当するものとして取り扱われます。

② 被相続人が居住していた家屋及び敷地を、相続により複数の相続人が共有で取得し、それぞれが譲渡した場合

譲渡対価の額1億円以下が要件となります。被相続人の居住用家屋と一体として利用していた部分を、別途分割して売却している場合や、他の相続人が売却している場合における譲渡対価の額が1億円以下であるかどうかの判定は、下記AからBまでの期間に、分割して譲渡した部分や他の相続人が譲渡した部分も含めた譲渡対価の額によります。

③ 被相続人の自宅敷地に母屋と離れがある場合

用途上不可分の関係にある2以上の建築物がある土地は、被相続人が主として居住の用に供していたと認められる一の建築物に限りこの規定の適用を受けられるため、土地を母屋と離れの床面積の比によって按分した上で、母屋に係る部分のみこの規定の適用を受けることができます。なお、この規定の適用を受けない離れに係る部分については「相続財産を譲渡した場合の取得費の特例」の適用を受けることができます。

(文責:税理士法人FP総合研究所)